HWM 股票的关键统计数据

- 6 个月业绩: 49%

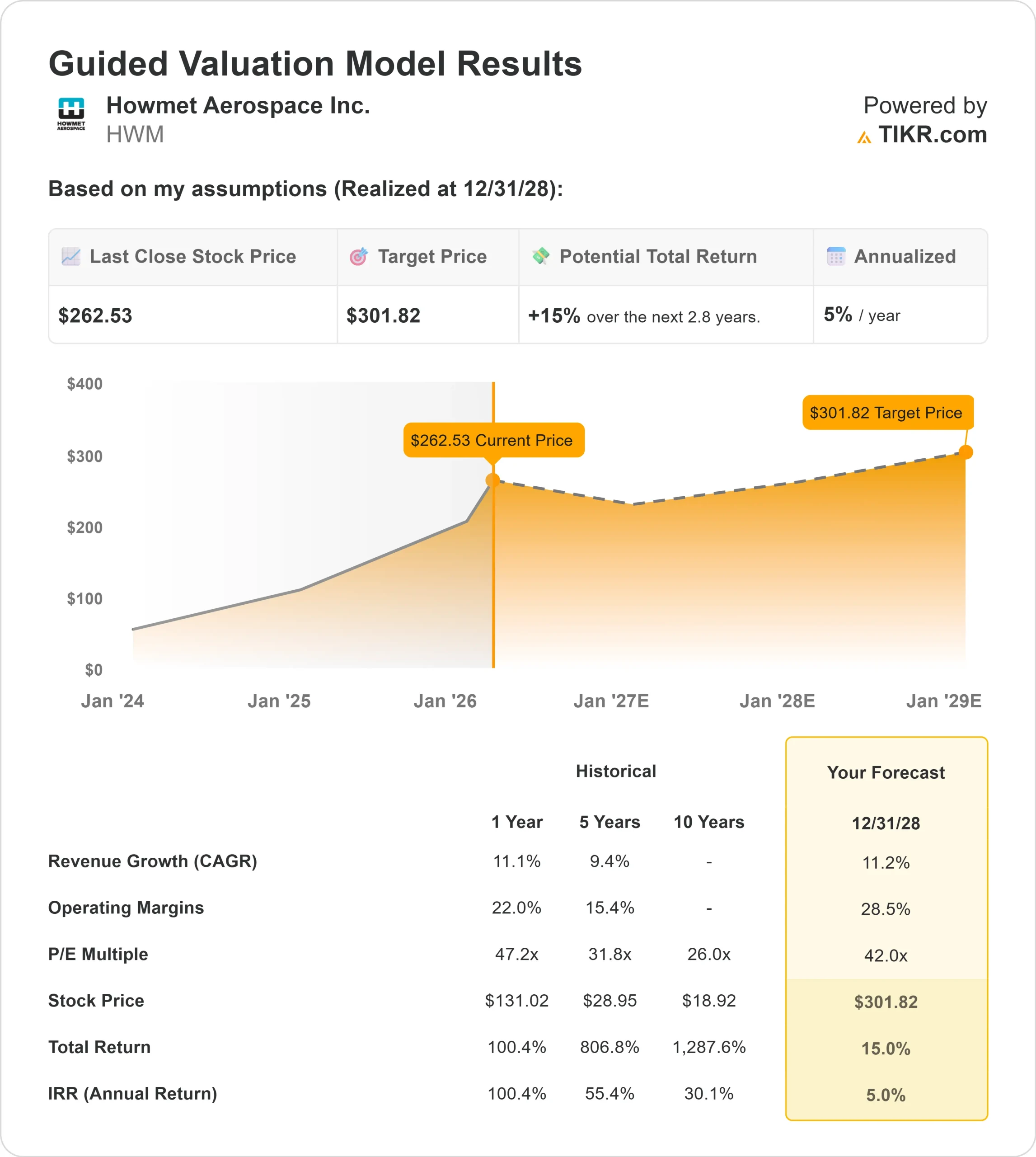

- 52 周区间: 105 美元至 263 美元

- 估值模型目标价:302 美元

- 隐含上涨空间:15

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如 Howmet Aerospace)进行估值 >>>

发生了什么?

豪迈宇航公司股价在过去 6 个月中飙升了约 49%,最近的交易价格接近每股 263 美元,原因是投资者在创纪录的盈利、燃气轮机需求加速和利润率扩大之后对该公司股票进行了重新定价。

股价最近触及 263 美元附近的 52 周新高,反映了持续的机构需求和强劲的基本面势头。

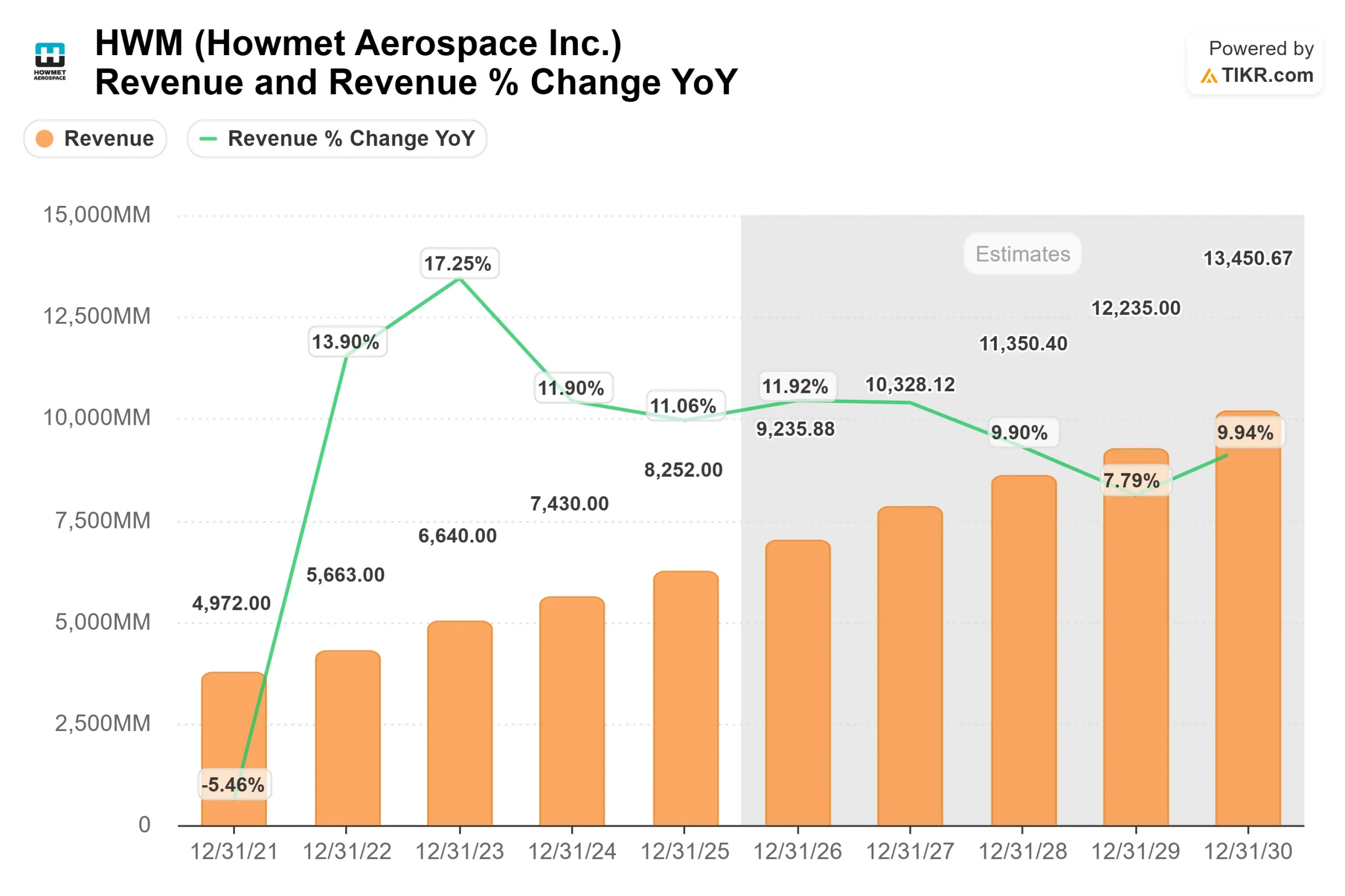

创纪录的第四季度业绩和充满信心的 2026 年指导意见加强了公司的持久增长,推动了股价的上涨。第四季度收入增长 15%,达到 21.7 亿美元,息税折旧摊销前利润增长 29%,达到 6.53 亿美元,每股收益攀升 42%,达到 1.05 美元,全年息税折旧摊销前利润率达到创纪录的 29%,自由现金流达到 14.3 亿美元。

首席执行官约翰-普兰特(John Plant)称这是 "非常稳健的一个季度",因为燃气轮机收入激增 32%,国防航空航天增长 20%,商用、国防和燃气轮机备件合计激增 33%,达到 17 亿美元。

管理层预计 2026 年的收入为 91 亿美元,息税折旧摊销前利润(EBITDA)为 27.6 亿美元,每股收益为 4.45 美元,自由现金流为 16 亿美元。

投资者对这一增长的质量和可见度做出了回应。备件业务目前占总收入的 21%,而 2024 年仅为 17%,这为利润率更高的经常性现金流提供了支持,同时管理层预计,随着数据中心电力需求的加速增长,约 10 亿美元的燃气轮机业务将在未来 3 到 5 年内翻一番。

预计 2026 年的资本支出将保持在 4.7 亿美元左右,以支持航空航天和电力市场的扩张。

机构定位进一步增加了其背景。NEOS Investment Management 增持 65% 至 55,392 股,价值约 1,100 万美元,Alberta Investment Management 增持 18%,Public Sector Pension Investment Board 增持 13%。Kovitz Investment Group 减持了 32% 的股份,Citigroup 减仓 18% 至 644,216 股,价值约 1.26 亿美元。

执行副总裁 Neil Edward Marchuk 于 2 月 18 日以每股 252 美元的价格出售了 45,150 股,价值约 1,100 万美元,持股量减少了 30%,但机构投资者仍持有约 90% 的流通股,表明该公司获得了广泛的长期支持。

查看分析师对 Howmet Aerospace 的增长预测和目标价格(免费) >>>

豪迈是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):11

- 营业利润率:29

- 退出市盈率:42 倍

收入增长得益于商业航空航天生产的持续增长,以及全球飞行小时数增加带来的发动机备件需求上升。

创纪录的原始设备制造商(OEM)飞机积压将延续到下一个十年,这支持了多年建设的可预见性,而 F-35 和其他项目的国防航空航天保持强劲。

燃气轮机正在成为主要的结构性增长动力。管理层预计,随着数据中心电力需求的加速增长,约 10 亿美元的燃气轮机业务在未来 3 到 5 年内将翻一番。

最近完成的客户合同和长期供应协议进一步提高了该业务部门的收入能见度。

利润率的扩大反映了业务组合向价值更高的发动机部件和备件的转移,这些产品具有更强的定价能力和经常性特点。

公司的净债务与息税折旧及摊销前利润(EBITDA)之比约为 1 倍,自由现金流转换率接近 90%,因此公司在为增长投资提供资金、回购股票和进行有序收购方面保持了灵活性。

根据这些数据,模型估计目标价为 302 美元,意味着比目前 263 美元附近的水平有约 15%的上涨空间。

按目前的价格计算,豪迈的价值似乎被适度低估,2026 年的业绩可能由航空航天制造率执行、备件持续增长、燃气轮机产能扩张和持续的利润率约束驱动,而不仅仅是倍数扩张。

Howmet Aerospace 的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Howmet Aerospace的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。