FCX 股票的主要数据

- 本周表现:6

- 52 周区间: 28 美元至 70 美元

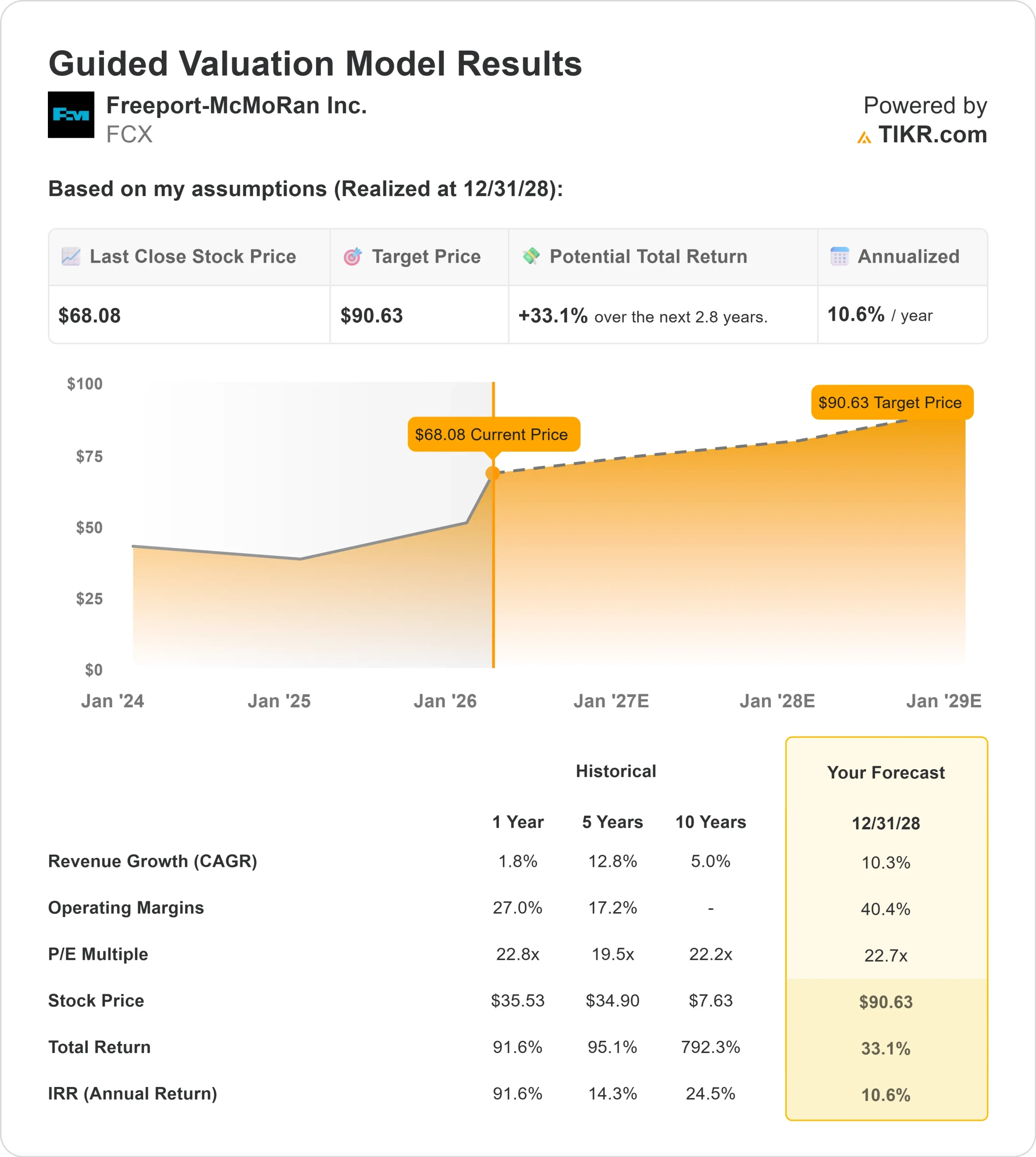

- 估值模型目标价:91 美元

- 隐含上涨空间: 33

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,评估您最喜爱的股票(如自由港麦克莫兰公司)的价值 >>>

发生了什么?

自由港麦克莫兰公司本周股价上涨约6%,收于每股 68 美元附近,原因是投资者对铜价走强、印尼采矿权扩大以及机构重新定位做出了反应。股价收于 52 周高点 70 美元附近,表明买盘兴趣持续而非短期反弹。

股价走高的主要原因是铜价走强,这直接增加了自由港的盈利能力。

由于其大部分成本结构是固定的,铜价上涨会不成比例地扩大利润率和自由现金流,从而改善近期利润预期。

在大宗商品基本面改善的同时,管理层还提出了在 2026 年下半年恢复 85% Grasberg 产量的计划,并在第二季度提升 2 号和 3 号生产区块的产量,从而增强了对今年产量恢复的信心。

本周,首席执行官凯瑟琳-柯克(Kathleen Quirk)强调了新近与印尼政府签署的谅解备忘录,该谅解备忘录旨在延长格拉斯贝格资源的开采权,她称这是一个 "非常、非常令人激动的里程碑",使公司能够制定2041年以后的长期生产计划。

管理层重申,美国的浸出产量预计将从去年的约 2.4 亿磅增至今年的约 3 亿磅,这是到 2030 年将美国产量提高 60% 的计划的一部分,同时目标是将成本从每磅约 3 美元降至 2.5 美元。

机构活动进一步增加了该公司的背景。Fiera Capital 增持 99.6% 至 295,209 股,价值约 1158 万美元;Barings LLC 购入 120,080 股,价值约 471 万美元;Lansforsakringar 增持 9.9% 至 481,235 股;NEOS Investment Management 增持 45.7% 至 198,510 股;Hodges Capital 增持 8.9% 至 499,667 股,机构持股比例达到 80.77%。

与此同时,首席财务官斯蒂芬-希金斯(Stephen Higgins)以 63 美元的价格抛售了 29654 股,获利约 187 万美元;首席财务官埃利-米克斯(Ellie Mikes)以 62.03 美元的价格抛售了 11000 股,获利 682330 美元,这反映出在更广泛的机构增持中,内部人士选择性抛售。

查看分析师对自由港麦克莫兰公司的增长预测和目标价(免费) >>>

FCX 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):10.3

- 运营利润率40.4%

- 退出市盈率:22.7 倍

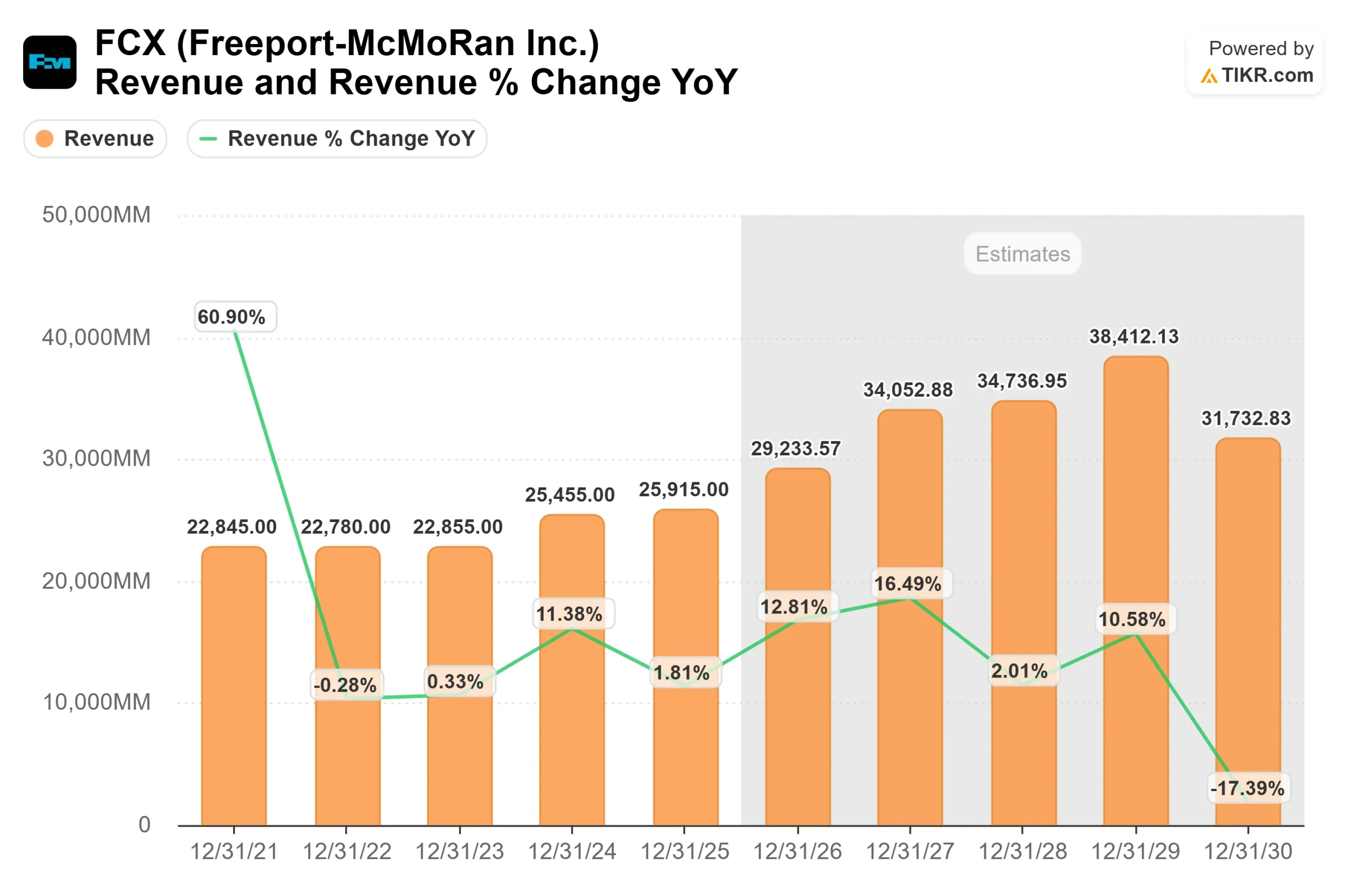

收入增长反映了更强劲的已实现铜价、Grasberg 的地下扩建增量以及美国业务的稳定产出,而非激进的产量扩张。

利润率前景假定,电气化需求、有限的全球新增供应和有节制的资本支出将继续为铜业提供结构性支持,即使价格略有上涨,也能带来强劲的自由现金流增量。

相对于自由港的成本结构而言,2026 年最重要的驱动因素仍然是铜的价格。由于成本在很大程度上是固定的,铜价的持续走强可以大幅增加运营现金流,增强资产负债表,并通过分红和回购提高资本回报的灵活性。

Grasberg 的运营执行和美国浸出生产规模的持续扩大也至关重要。今年实现 3 亿磅的美国沥滤目标,同时向 2030 年 8 亿磅的长期目标迈进,将以较低的增量成本有意义地扩大高利润产出。

结合美国每磅 2.50 美元的目标成本削减,即使没有积极的产量增长,也能创造经营杠杆。

基于这些投入,模型估计目标价格为 91 美元,这意味着与当前水平相比,总的上涨空间为33%。

目前的价格接近 68 美元,如果铜的基本面仍然具有建设性,那么自由港的价值 似乎被低估了 ,2026 年的业绩主要取决于商品的强势、严格的执行和现金流的扩张,而不是投机性的增长假设。

FCX 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出自由港麦克莫兰公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。