AMETEK 股票的关键统计数据

- 6 个月业绩: 28

- 52 周区间: 145 美元至 240 美元

- 估值模型目标价:262 美元

- 隐含升幅:9.9

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,对您最喜爱的股票(如 AMETEK)进行估值 >>>

发生了什么?

AMETEK股价在过去 6 个月中上涨了约28%,最近的交易价格接近每股 238 美元,原因是投资者对订单加速、创纪录的盈利能力和更强劲的 2026 年前景作出了反应。

股价已稳步攀升至 52 周区间的上限,接近 240 美元,反映出工业发展势头的改善和对盈利持久性信心的增强。

在公司公布了创纪录的第四季度业绩,并发布了稳健的 2026 年发展指导后,股价涨势进一步加强,从而提高了未来增长的能见度。

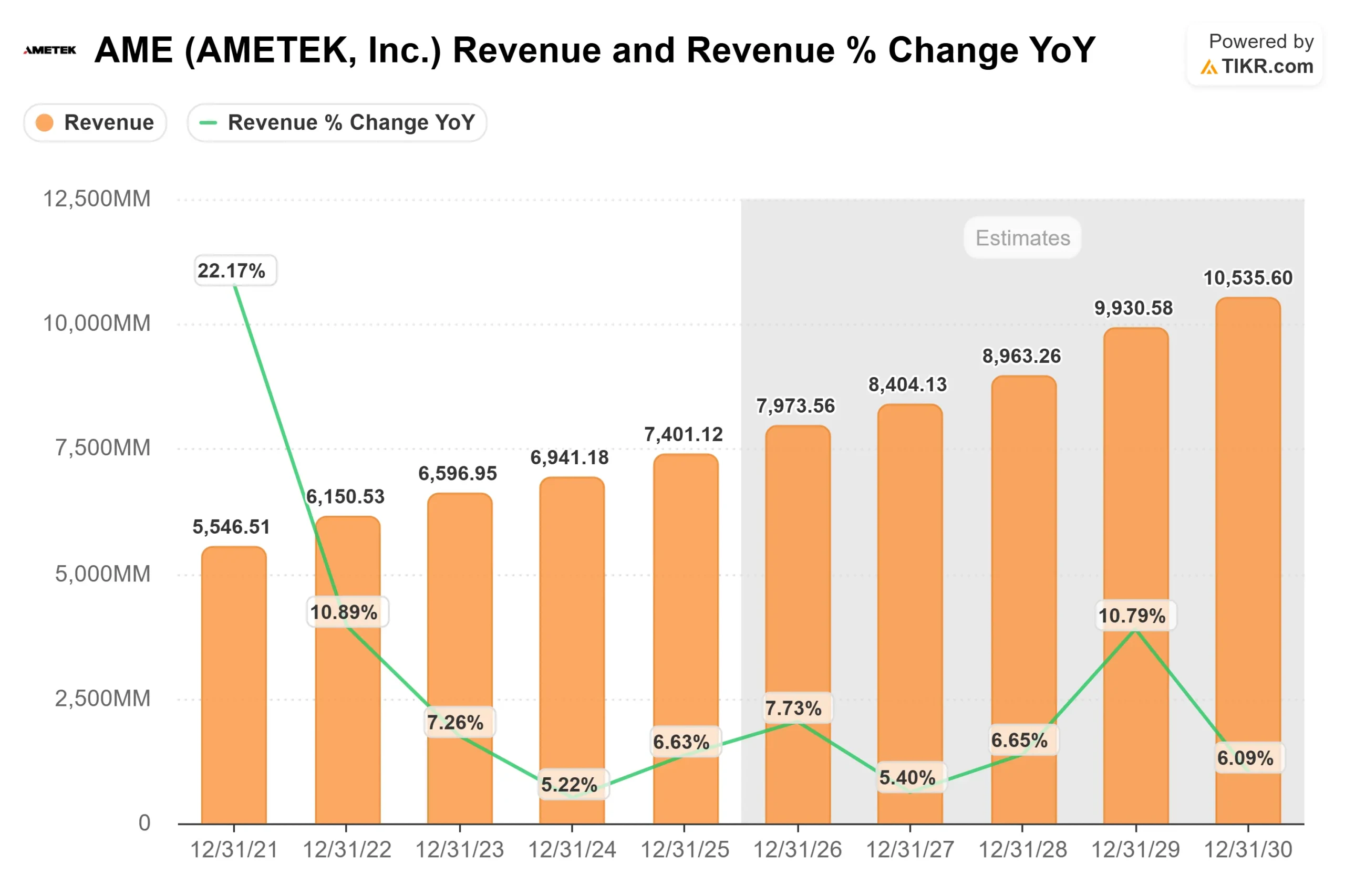

本周,AMETEK 公布第四季度销售额达到创纪录的 20 亿美元,同比增长 13%,订单增长 18%,达到 20 亿美元,积压订单达到创纪录的 35.8 亿美元。

营业收入增长了 12%,达到 5.23 亿美元,核心利润率增长了 100 个基点,达到 27.6%,调整后每股收益为 2.01 美元,超过了预期目标。

首席执行官大卫-扎皮科(David Zapico)表示,公司 "在销售额、订单和营业利润方面实现了两位数的增长",同时将 2026 年的每股收益定为 7.87 美元至 8.07 美元,增长 6% 至 9%。

分部业绩增强了印刷的实力。机电集团的有机销售额增长了 14%,航空航天和国防实现了低两位数的增长,中国市场在经历了之前的疲软后恢复了低两位数的增长。

进入 12 月份,订单加速增长,管理层称这是今年最强劲的一个月,支持了对积压订单转化和 2026 年持续需求的预期。

机构定位依然活跃。法国巴黎银行资产管理公司增持 68.9% 至 315,110 股,NEOS 投资管理公司增持 48.3% 至 25,589 股,Vanguard 增持 176,040 股,持股比例达到 11.8%。

Raiffeisen Bank International 增持 10.4%,King Luther Capital 增持 5.6%,Skandinaviska Enskilda Banken 增持 14.6%。

虽然 AXQ Capital 减持了 73.4%,摩根大通减持了 11.5%,但机构持股比例仍高达 87.43%,表明长期资本仍在参与。

查看分析师对 AMETEK 的增长预测和目标价格(免费) >>>

AMETEK 是否被低估?

根据估值假设,该股票的估值模型如下:

- 收入增长率(CAGR):6.6

- 营业利润率:27.2

- 退出市盈率:26.0 倍

阿美特克的收入基础已从 2021 年的 55 亿美元稳步增长到 2030 年的 105 亿美元,这反映了该公司在利基仪器仪表、航空航天组件、电力系统和过程自动化市场的严格执行,这些市场的定价能力很强。

超过 26% 的营业利润率表明,在售后市场和关键任务应用的支持下,公司实现了结构性盈利。

根据上述数据,模型估计目标价为 262 美元,这意味着与目前 238 美元附近的水平相比,总涨幅约为 9.9%。

2026 年的业绩表现将受到以下因素的推动:航空航天生产率、与电网现代化和数据中心建设相关的电力基础设施投资,以及最近收购的业务(如 FARO)利润率的持续扩张。

管理层预计,在强劲的积压转化和积极的价格成本动态支持下,今年的有机销售额将实现低至中个位数的增长,每股收益将增长 6% 至 9%。

从目前的水平来看,AMETEK 的价值被适度低估,其上升空间取决于持续的执行力,而不是倍数扩张。

AMETEK 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算 AMETEK的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。