HON 股票的主要数据

- 年初至今表现:24

- 52 周区间: 169 美元至 246 美元

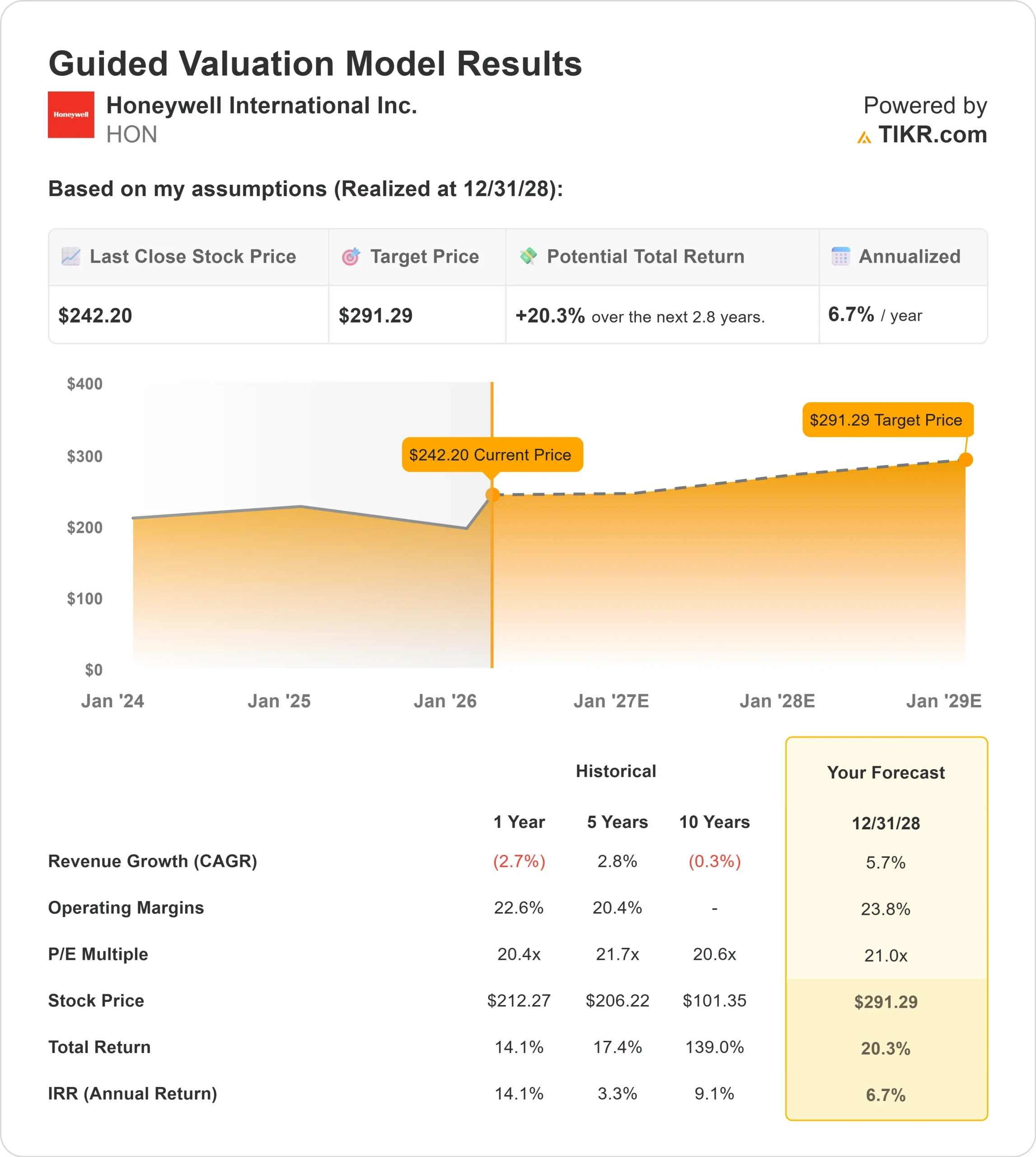

- 估值模型目标价:291 美元

- 隐含升幅: 20.3

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如霍尼韦尔国际公司)的价值 >>>

发生了什么?

霍尼韦尔霍尼韦尔的股票今年迄今为止上涨了约 24%,最近的交易价格接近每股 242 美元,原因是强劲的航空航天需求、稳健的自动化执行和稳定的机构积累支撑了股价的上涨。目前股价已接近其 52 周高点 246 美元,反映了持续的买盘兴趣,而非短期的飙升。

根据 7.58 美元的每股收益计算,该公司股价约为追踪收益的 32 倍,投资者正在为 2026 年的增长支付溢价。

围绕霍尼韦尔航空航天和自动化业务的机构买盘和投资组合定位,强化了该股的走高态势。Westerkirk Capital 新建仓 4,400 股,价值约 92.6 万美元;Stevens Capital 购入 10,875 股,价值约 229 万美元;ANTIPODES PARTNERS 购入 15,154 股,价值约 319 万美元。

Fiera Capital 增持 83.3%,至 45,411 股,价值 956 万美元;Ontario Teachers Pension Plan 增持 7.0%,至 642,389 股,价值约 1.352 亿美元。机构持股比例目前接近 75.9%,表明该股上涨背后有广泛的专业人士支持。

选择性减持表明是获利了结而非分销。Jupiter Asset Management 减持了 20.3%,King Luther Capital 减持了 18.6%,Northeast Investment Management 减持了 8.3%。

Woodley Farra Manion 减仓 1.6%,至 331,565 股,价值约 6979 万美元;董事 D. Scott Davis 以 240 美元的均价出售 2,367 股,总收益 568,080 美元,减持 7.08%。整体格局反映了在高点附近的重新定位,而不是基本面的疲软。

本月早些时候,在花旗全球工业技术与移动大会上,该公司首席执行官维马尔-卡普尔(Vimal Kapur)表示,2025 年的发展势头将持续到 2026 年,航空航天和楼宇自动化保持强劲,长周期工艺订单连续两个季度增长。

液化天然气业务将持续到 2027 年底和 2028 年初,楼宇自动化业务在 2025 年增长了 7%,主要得益于 4% 的新产品增长和 3% 的定价,管理层预计今年的定价将保持在 3% 至 4% 的范围内。

卡普尔还表示,公司将 "努力实现指导目标的上限",这增强了人们对霍尼韦尔 2026 年前景的信心。

查看分析师对霍尼韦尔国际公司的增长预测和目标价格(免费) >>>

HON 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率): 5.7

- 营业利润率: 23.8

- 退出市盈率: 21 倍

预计收入增长将受到商用航空航天复苏、国防需求强劲、仓库自动化升级和楼宇系统能效投资的支持,而非广泛的工业加速发展。

利润率增长至 23.8%取决于向利润率更高的航空航天技术业务的组合转变、自动化业务新产品的持续渗透、在 3% 至 4% 的通胀环境下的严格定价,以及产品组合重新定位后工业自动化业务成本结构的改善。

飞机发动机售后市场需求仍然是最重要的盈利驱动因素之一,因为服务收入的结构性利润率高于原始设备。长周期的液化天然气和炼油产能投资,加上自动化和服务领域不断增长的安装基础渗透率,提供了多年的可预见性。

自由现金流的转换和资产负债表的灵活性增强了公司的前景,为分红、回购和收购提供了支持,同时又不会扩大杠杆率。

基于上述因素,估值模型预计霍尼韦尔的目标价为 291 美元,这意味着与目前接近 242 美元的水平相比,总涨幅约为20%。

在目前的水平上,霍尼韦尔的价值似乎被适度低估了,2026 年的业绩表现可能会受到航空售后市场强劲、积压执行力和规范的资本分配而不是激进的收入加速所驱动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。