联邦快递股票的关键统计数据

- 过去一周表现 +2%

- 52 周区间: 194.3 美元至 392.9 美元

- 当前价格: 358.9 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

按机队数量计算,全球最大的航空货运运营商联邦快递(FDX)实现了公司历史上最赚钱的旺季业绩,同时将全年调整后每股收益指引上调至19.3-20.1美元,远高于之前的17.8-19美元区间和LSEG的18.69美元分析师共识,即使美以对伊朗的战争中断了其约8%的国际出口量,并停飞了途经全球两个最繁忙货运枢纽的航班。

联邦快递公布的第三季度调整后每股收益为5.25美元,一致预期为4.14美元,这主要得益于其快递业务部门,该部门负责处理时效性较强的高端快递业务,利润率为公司最高,其中美国国内包裹收益率上升了5%,国际出口包裹收益率上升了6%,这主要得益于较强的定价能力和逐步淘汰低价值的微量货运。

联邦快递的核心快递部门联邦快递公司的调整后营业收入同比增长了18%,公司连续第六个季度实现利润率扩张,这与竞争对手UPS形成了鲜明对比,UPS的股价今年迄今下跌了2%,而联邦快递则上涨了25%,联邦快递的市值自1978年上市以来首次超过UPS。

今年1月,联邦快递扩大了 "网络2.0"(Network 2.0)计划,将之前独立的地面递送和快递递送网络整合为一个单一的综合系统,以削减结构性成本。首席财务官约翰-迪特里希(John Dietrich)在2026财年第三季度的财报电话会议上表示,"我们将在转型相关的节约方面实际超过10亿美元。"这证实了到2027年累计节约20亿美元的目标正在提前实现。

联邦快递进入2027财年有三个催化剂:6月1日将联邦快递货运分拆为独立的上市公司,雷蒙德-詹姆斯(Raymond James)称之为 "价值解锁事件";2029年调整后自由现金流目标为60亿美元;2029年调整后每股收益目标为25美元,这一切都得益于网络2.0在下一个高峰期达到65%的合格货运量,以及新成立的专门零担货运销售团队,其定位是在工业周期复苏时抢占市场份额。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 FDX 的看法

华尔街对 FDX 股票的看法

创纪录的第三季度旺季将全年调整后每股收益指引提升至 19.30 美元至 20.10 美元,已经高于 18.69 美元的 LSEG 共识值,将投资辩论从 "联邦快递能否执行?"转移到 "市场愿意为多少利润率扩张定价?"

TIKR 预测 2026 财年归一化每股收益为 19.57 美元,2027 财年将增至 22.21 美元,2028 财年将增至 25.54 美元,原因是网络 2.0 今年将节省超过 10 亿美元的成本,而且随着整合后的陆运-快递网络的运量增加,息税前利润率将从 2026 财年的 6.9% 扩大到 2028 财年的 8.0%。

华尔街对 FDX 的评级为 17 买入、2 跑赢、8 持股、1 跑输和 1 卖出,平均目标价为 385.32 美元,中位数为 420.00 美元,这意味着分析师普遍预计转型节省成本和快递定价势头将在货运业保持不变。

479.00 美元的高目标价反映了对货运分拆价值释放和快递利润率持续扩张的充分肯定,而 230.00 美元的低目标价则假定伊朗冲突大幅削弱了全球需求,燃料成本上升削弱了燃料附加费保护,而管理层在第三季度电话会议上称燃料附加费保护 "发挥了作用"。

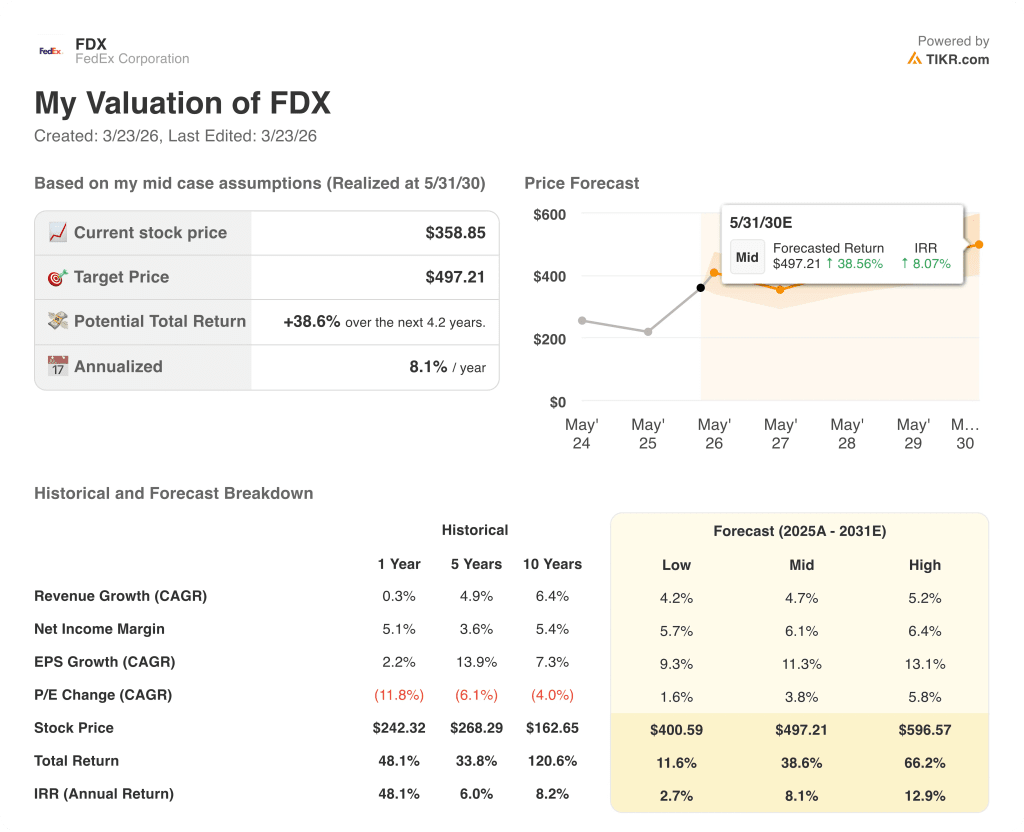

估值模型说明了什么?

TIKR 中值目标价为 497.21 美元,意味着到 2030 年 5 月的总回报率为 38.6%,内部收益率为 8.1%,假定正常化每股收益年复合增长率为 11.3%,收入从 2026 财年的 934 亿美元增长到 2030 财年的 1109 亿美元,网络 2.0 到 2027 年累计节省 20 亿美元,息税前利润率稳步增长到 8.5%。

市场对 FDX 的定价约为 2026 财年正常化每股收益 19.57 美元的 18.4 倍,这一倍数反映的是历史市盈率的压缩,而不是六个季度以来利润率的结构性拐点。

网络 2.0 已使 35% 的合格货运量通过优化设施实现流动,管理层的目标是到下一个高峰期达到 65%,这直接支持了 TIKR 模型 497.21 美元的目标价。

首席执行官拉吉-苏布拉马尼亚姆(Raj Subramaniam)将第三季度创纪录的盈利能力描述为 "我们的运营方式发生了永久性的变化",这表明美国证券交易委员会用来折算 FDX 的传统盈利季节性模型现已在结构上过时。

燃油成本的持续飙升,使每周燃油附加费指数机制不堪重负,这仍然是主要风险,因为这将压缩快递公司的利润率,并可能引发需求从优质的隔夜服务转向利润率较低的地面服务。

4月8日在纽约举行的联邦快递货运投资者日将是下一个确认点,管理层将在会上公布长期独立收入、利润率和运营目标,这些目标将验证或挑战牛市案例中的分拆价值解锁。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资联邦快递公司?

您应该投资联邦快递公司吗?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FDX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 FedEx Corporation。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 FDX 股票 → 免费使用专业工具分析 TIKR 上的 FDX 股票 → 免费使用专业工具分析 TIKR 上的 FDX 股票