EQT 股票的关键统计数据

- 过去 30 天业绩:12

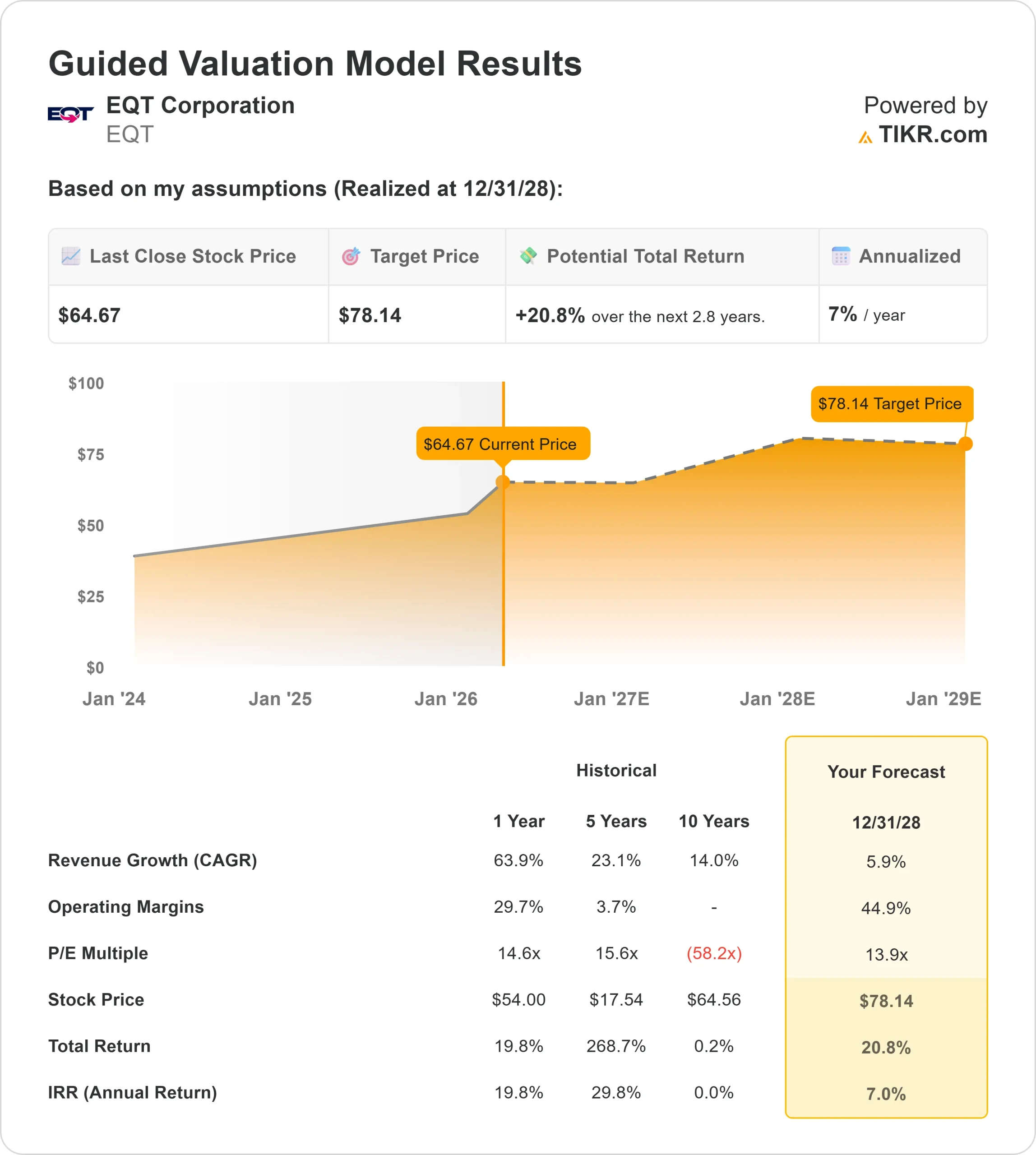

- 52 周区间: 44 美元至 67 美元

- 估值模型目标价:78 美元

- 隐含升幅: 21

使用 TIKR 分析您最喜爱的 EQT 公司等股票(免费) >>>

发生了什么?

EQT 股票在过去 30 天内上涨了约12%,最近的交易价格接近每股 66 美元,主要原因是天然气价格上涨,大大改善了公司的盈利前景。

EQT 受益于过去一个月天然气市场的紧缩,因为天气变冷和供应紧张推高了天然气价格,并改善了整个行业的情绪。

作为美国最大的天然气生产商之一,EQT 直接受益于天然气价格上涨,因为价格上涨会带来收入和自由现金流。

这一趋势提振了整个行业,包括 Range Resources、Expand Energy 和 Antero Resources 等竞争对手,但 EQT 因其较低的生产成本和较强的自由现金流状况而表现出色。

该公司的综合运营和天然气营销业务也使其在市场波动时能够获得更好的实现价格,从而进一步提高收益。

摩根大通将其目标价从 68 美元上调至 72 美元,并维持 "增持 "评级;富国银行将其目标价从 66 美元上调至 70 美元,也维持 "增持 "评级;道明证券将其股票评级上调至 "强力买入"。

EQT 还公布了强劲的财务业绩,第四季度自由现金流接近 7.5 亿美元,比共识高出约 2 亿美元,而 1 月和 2 月的业绩已经超出第一季度预期 30% 以上。

公司首席执行官托比-赖斯(Toby Rice)表示,2025 年是"EQT 又一个辉煌的年份",公司创造了 25 亿美元的自由现金流,并在冬季风暴"菲恩"(Fern)期间获得了强劲的定价,当时管道输气量超过了产能,现货天然气价格飙升至每百万英热单位 130 美元以上。

管理层还提出了 2026 年调整后息税折旧摊销前利润(EBITDA)约为 65 亿美元、自由现金流为 35 亿美元的目标,凸显了公司业务的持续强劲。

机构活动仍然支持该公司,Advisors Preferred 公司建立了约 1.8 万股的新仓位,价值约 100 万美元,而机构持股量约占总股本的 91%。内幕交易显示了一些获利回吐,包括 Lesley Evancho、Todd James 和执行副总裁 Sarah Fenton 的抛售,不过这些举动似乎反映了部分减仓,而非广泛的内幕退出。

小吉尔伯特-雷-西斯内罗斯众议员披露的买入增加了一个小的积极信号,表明即使一些内部人士减持,对该公司的兴趣依然不减。

EQT 的价值被低估了吗?

根据估值假设,该股票的估值模型如下

- 收入增长率(年均复合增长率):5.9

- 运营利润率:44.9%

- 退出市盈率:13.9 倍

由于 EQT 专注于高效生产而非激进地增加产量,预计收入增长将保持稳定而非快速。

查看分析师对 EQT 公司的增长预测和目标价格(免费) >>>

回报的关键驱动因素是利润率。EQT 生产天然气的成本低于许多竞争对手,这意味着即使天然气价格未达到峰值水平,它也能创造丰厚的利润。这使该公司与同行相比具有结构性优势,尤其是在商品周期走弱的时候。

另一个重要因素是定价杠杆。当天然气价格上涨时,EQT 的盈利可以大幅增加,而无需增加产量,因为价格上涨会直接转化为收入和现金流。

从长远来看,由于液化天然气的出口和数据中心电力需求的增长,天然气需求预计将增长,这将支持价格长期稳定或提高。

从目前的水平来看,EQT 的价值似乎被低估了,天然气市场的优势、成本优势以及公司持续产生强劲自由现金流的能力将推动公司未来的业绩表现。

EQT 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 EQT 公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。