西蒙地产股票的主要数据

- 过去一周表现: -1.2

- 52 周区间: 136.3 美元至 205.1 美元

- 当前价格: 184.5 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

3 月 23 日,美国最大的购物中心运营商西蒙地产集团(Simon Property Group,SPG)--拥有并经营着 200 多家高档购物中心、奥特莱斯中心和露天零售场所,年净营业收入达 61 亿美元--的领导层更迭加速,其董事长兼首席执行官大卫-西蒙(David Simon)因癌症去世,享年 64 岁,首席运营官伊莱-西蒙(Eli Simon)随即升任首席执行官,股价为 184.52 美元,远低于其 52 周最高点 205.12 美元。

董事会在当晚采取行动,任命伊莱-西蒙为首席执行官兼总裁,同时任命董事会成员拉里-格拉斯科克(Larry Glasscock)为非执行董事长,就在公司发布创纪录的 2025 财年房地产运营资金(一种房地产投资信托基金专用的现金流指标,剔除了折旧和一次性项目)每股 12.73 美元(稀释后的 FFO 为 12.34 美元)后几周,这一过渡就落地了,超过了公司之前的指导中间值。

基本运营为这位新任首席执行官奠定了坚实的基础:2025 财年投资组合的 NOI 增长了 4.7%,美国购物中心和 Premium Outlet 的出租率保持在 96.4%,截至 3 月初的租赁管道比去年同期高出 15%,超过了包括 Macerich 在内的购物中心同行,后者一直在努力将其投资组合的出租率维持在 94% 以上。

3 月 3 日,伊莱-西蒙以首席运营官的身份在花旗全球房地产首席执行官会议上表示,"到 1 月份为止,销售额和客流量都比 25 年最后几个月的水平有所提高",这是他升职前三周的实时数据显示的势头。

进入后大卫-西蒙时代的西蒙地产拥有超过 90 亿美元的流动资金,40 亿美元的影子重建项目,其中包括博卡拉顿镇中心(Town Center at Boca Raton)和圣地亚哥时尚谷(Fashion Valley)的变革性项目,2 月 5 日宣布的 20 亿美元回购授权,以及一个利用 2500 万消费者数据库的 Simon+ 忠诚度计划,管理层预计该计划将在 2026 年底开始有意义地货币化。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 SPG 的看法

华尔街对 SPG 股票的看法

大卫-西蒙(David Simon)于 3 月 23 日逝世,将首席运营官伊莱-西蒙(Eli Simon)交到了他的手中--这位首席运营官打造并监督了 SPG 的租赁机器,2025 财年签订了 1,700 万平方英尺的交易。

未来每股收益的加速增长基于三项复合投入:2026 年国内房地产 NOI 增长至少 3%,当前租赁管道同比增长 15%,Saks Off Fifth 重新租赁计划已将之前的 1800 万美元租金转化为重新获得的投资组合中超过 3600 万美元的租金。

此外,西蒙地产集团于 3 月 5 日以更好的借贷条件为其 50 亿美元的信贷额度进行了再融资,此举得到了 28 家主要银行的支持,表明尽管领导层发生了变动,但贷款人对公司的资产负债表仍充满信心。

西蒙还在 3 月 3 日举行的花旗全球房地产首席执行官会议上证实,进入 2026 年,购物者的消费势头没有减弱,反而有所增强,这坚定了管理层的决定,即尽管年初租户破产的情况未列入预算,但仍要维持 13 美元至 13.25 美元的房地产 FFO 指引。

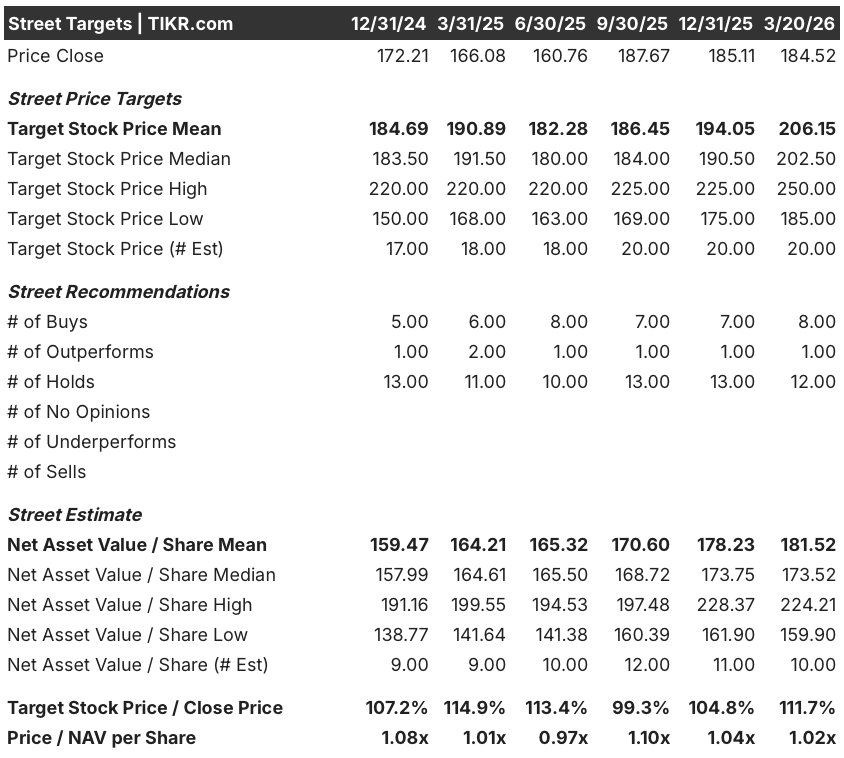

华尔街 21 位分析师一致认为 SPG 的目标股价为 206.15 美元,与 184.52 美元相比有 11.7% 的上涨空间,其中 8 位买入,1 位看涨,12 位持有,这一相对谨慎的目标股价反映了分析师对关税转嫁风险和领导层连续性的谨慎态度,而不是对基础房地产的怀疑。

185.00 美元的低目标值与 250.00 美元的高目标值之间的差距恰恰反映了后继者所面临的岔路口:低目标值锚定关税驱动的租户信用恶化和 15 亿美元积极重建的执行风险,而高目标值则假定完全捕捉到陶布曼整合的上升空间、萨克斯重新租赁的可选性以及西蒙+在 2026 年底之前的货币化。

估值模型说明了什么?

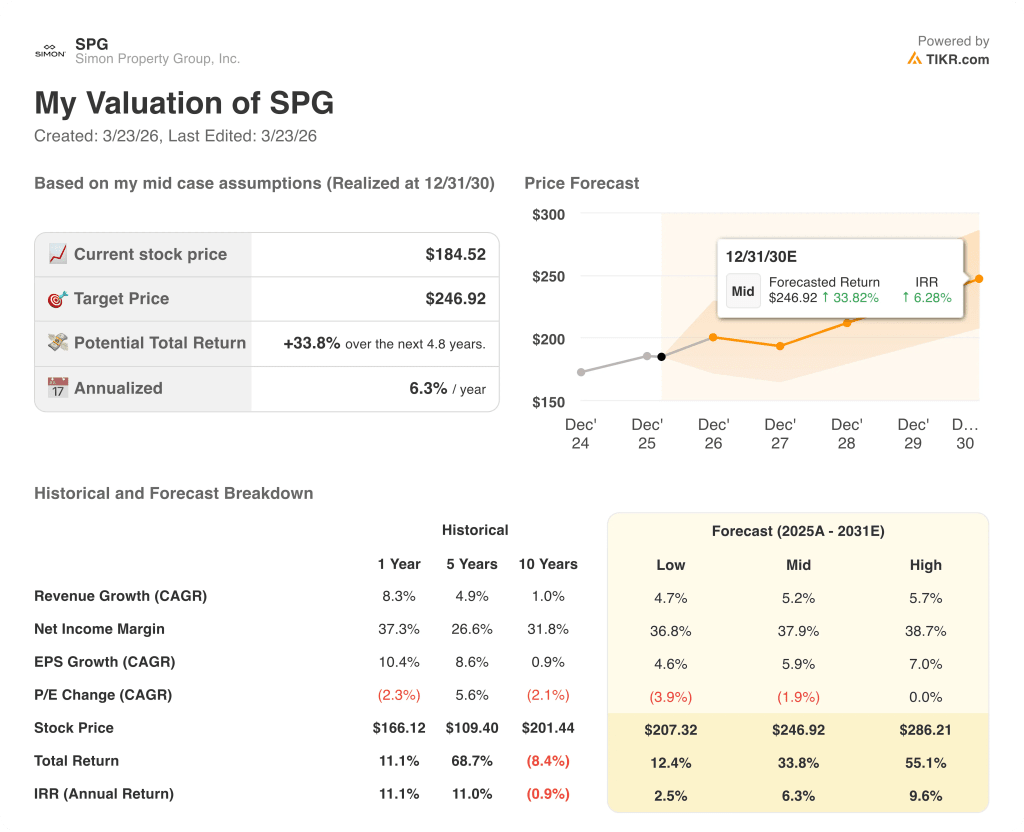

TIKR 中值模型假设 SPG 的收入年均复合增长率为 5.2%,净利润率为 37.9%,每股收益年均复合增长率为 5.9%--2025 财年创纪录的净收入基数、40 亿美元的影子重建管道以及 2026 年 Sagefield 和 Boca Raton 已确认的新开发项目都直接支持了这一模型。

市场正在将继承风险计入一项业务的定价中,而该业务的运营策略--高占有率的优质资产、有序的重新租赁、有增益的多功能密集化--已经取得了成效,61 亿美元的 NOI 基数不需要新的策略来证明 TIKR 目标的合理性。

在 2025 年签订的 4500 份租约中,仅有 4 至 5 份因关税压力而流失,这表明运营势头并未因领导层的变动而减弱。

风险在于关税导致的租户信用恶化:如果零售商的占用成本(目前为 12.7%)大幅上升,并引发萨克斯百货(Saks)和埃迪鲍尔(Eddie Bauer)已被吸纳的情况之外的更多店铺关闭,那么 3% 的国内 NOI 增长下限(TIKR 模型的主要假设)将面临压力。

2026 年第一季度的财报,管理层将报告收购后的首次租赁量、客流量数据,以及任何指导性修正,是确认 11.7% 的正常化每股收益增长预期是在跟踪还是在削弱的唯一事件。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资西蒙地产集团?

您应该投资西蒙地产集团公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SPG 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 Simon Property Group, Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 SPG 股票 → 免费获取专业工具,分析 TIKR 上的 SPG 股票 → 免费获取专业工具,分析 TIKR 上的 SPG 股票。