EQT 股票的关键统计数据

- 本周表现 +1.5%

- 52 周区间: 43.6 美元至 62.2 美元

- 当前价格: 61.4 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

EQT 股票(EQT)第四季度调整后每股收益为 0.9 美元,低于 0.7 美元的一致预期,同时预计 2026 年增长前自由现金流将超过 40 亿美元,这使得 EQT 不再是一家天然气生产商,而更像是一个全面整合的能源平台,为股东创造复合价值。

2 月 18 日发布的财报成为主要热点,摩根大通在财报公布后将其目标股价从 58 美元上调至 68 美元,而 2 月 24 日上游执行副总裁 Sarah Fenton 和 2 月 25 日首席会计官 James Todd 的内幕交易则使该股的内幕活动受到更多关注。

EQT的垂直一体化商业引擎是推动股价上涨的动力,该公司以亨利枢纽(Henry Hub)每百万英热单位7.5美元的首月定价售出了约98%的2月份产量,产生了接近10亿美元的2月份自由现金流,推动第一季度业绩超出一致预期30%以上。

此外,市场正积极重新评价 EQT,将其从一个纯粹的阿巴拉契亚天然气生产商转变为一个资本复合型基础设施运营商,因为其在山谷管道(Mountain Valley Pipeline)、克拉林顿连接管道(Clarington Connector)项目中拥有 53% 的股权,而且预计五年累计自由现金流将达到 160 亿美元,这预示着该公司将拥有持久的、类似年金的盈利状况,从而获得更高的估值倍数。

此外,首席财务官杰里米-克诺普(Jeremy Knop)在第四季度财报电话会议上表示,"我们估计一、二月份的业绩已经超出第一季度自由现金流预期共识的 30% 以上",这也是 EQT 连续第六个季度超出自由现金流预期共识,平均超出 40%。

此外,28 位分析师中有 21 位给予 EQT 买入评级,没有卖出建议,这也增强了人们对该公司的信心。该公司的 12 个月目标价中位数为 64.0 美元,与 2 月 13 日的收盘价 58.7 美元相比,约有 9% 的上涨空间,这反映了机构对该平台盈利持久性的广泛信心。

展望未来,EQT 积极的基础设施建设,包括日产量达 400 百万立方英尺的 Clarington Connector 和 MVP Boost 扩建项目,将使该公司在阿巴拉契亚盆地内预计每天 60 到 70 亿立方英尺的需求增长中占据较大份额,从而建立起结构性竞争护城河,而缺乏垂直整合的同行将在未来三到五年内难以复制这种护城河。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 EQT 的看法

华尔街对 EQT 股票的看法

EQT 第四季度的业绩增长和二月份的 10 亿美元意外之财直接确认了 2026 年 35 亿美元的自由现金流指导目标,加速了向 50 亿美元长期债务目标的去杠杆化进程。

2025 年收入猛增 63.9%,达到 86 亿美元,每股收益正常化后猛增 89.4%,达到 3.1 美元,而 2026 年预计每股收益将进一步增长 53.2%,达到 4.7 美元。

目前,17 位买入、3 位跑赢大盘、6 位持有、1 位看淡 EQT,平均目标价为 65.2 美元,与 2 月 27 日收盘价 61.4 美元相比,意味着 6.2% 的上涨空间。

同时,分析师的目标区间为 48.0 美元至 76.0 美元,高目标反映了基础设施的完全货币化,而低目标则反映了天然气价格长期低于盈亏平衡水平。

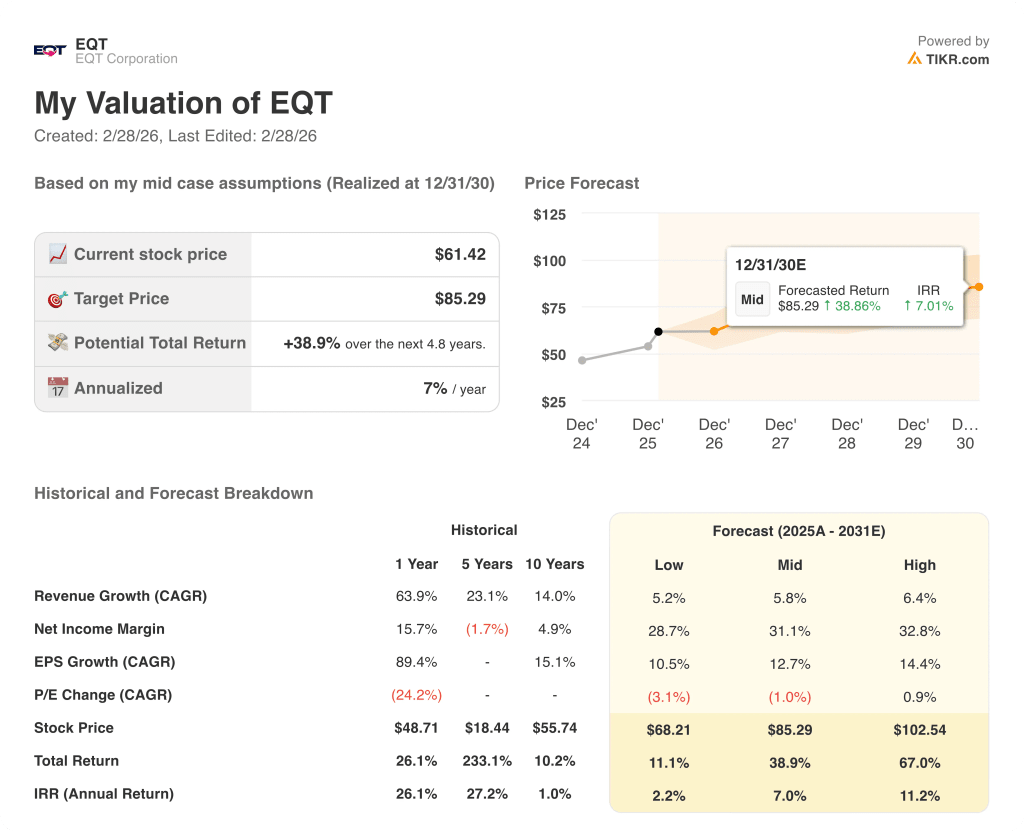

预计五年累计自由现金流为 160 亿美元,中位数 DCF 目标为 85.3 美元,这意味着 4.8 年的总回报率为 38.9%,年化内部收益率为 7.0%。

估值模型说明了什么?

市场低估了 EQT 从纯天然气生产商向资本复合型基础设施平台的转型。

85.3 美元的中期目标意味着从当前 61.4 美元的价格获得 38.9% 的总回报。2026 年的每股收益增长率为 53.2%,息税折旧摊销前利润率扩大到 69.1%,这使得该回报率具有可信度。

此外,摩根大通在 2 月 18 日将目标价上调至 68 美元,证实了机构的信念是基于基本面而非投机。

然而,任何低于 EQT 杠杆盈亏平衡点 2.2 美元的天然气价格逆转,尤其是 2 月 18 日伊朗核协议的进展使能源股承压 2.5% 至 3.1%,仍然是对 2026 年自由现金流理论的最大威胁。

预计仅 2 月份的第一季度自由现金流就将接近 10 亿美元,这将是确认 EQT 的冬季风暴 "蕨类 "暴利是否能转化为持久的结构性盈利重估的最终证明点。

因此,相对于 85.3 美元的中期内在价值,61.4 美元的 EQT 价值被低估了,而第一季度的自由现金流数据将成为验证或挑战牛市的近期事件。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 EQT 公司?

您应该投资 EQT 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 EQT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 EQT 公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 EQT 股票 → 免费使用专业工具分析 TIKR 上的 EQT 股票 → 免费使用专业工具分析 TIKR 上的 EQT 股票。