APD 股票的主要数据

- 年初至今业绩:12

- 52 周区间: 229 美元至 321 美元

- 估值模型目标价:349 美元

- 隐含升幅:27

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如空气化工产品公司)进行估值 >>>

发生了什么?

空气化工产品公司本周股价接近 276 美元,今年迄今已上涨约12%,原因是投资者对 2026财年第一季度强劲的盈利和重申的指导做出了反应。

该股的上涨反映了投资者对定价执行、生产率提高和利润扩张的新信心,尽管氦气不利因素和宏观背景喜忧参半。

股价走高的主要原因是盈利超出预期,管理层重申了全年展望。

本周,空气产品公司公布的调整后每股收益为 3.16 美元,同比增长 10%,调整后营业收入增长 12%,营业利润率扩大到 24.4%。

管理层重申,全年每股收益指导值为 12.85 美元至 13.15 美元,即增长 7%至 9%,第二季度每股收益指导值为 2.95 美元至 3.10 美元,即增长 10%至 15%。

首席执行官爱德华多-梅内塞斯(Eduardo Menezes)称本季度为 "本财年的稳健开局",并强调定价行动和生产率的提高抵消了氦气的压力。

机构定位也为这一举措提供了背景。Vanguard 公司将其持股增至 22,000,734 股,持股比例约为 9.89%,价值约 60 亿美元;NEOS 投资管理公司将其持股增加了 47.2%,增至 25,242 股。

Assetmark Inc. 增持了 13.4% 至 129,605 股,Wedbush Securities 增持了 64.3%。同时,安本集团减仓 18.5%,CIBC World Market 减持 92.8%,Director Ridge Lp Mantle 出售 70,175 股,减持 42.9%。增持和减持的组合表明,投资组合正在重新定位,而不是广泛分布。

总体而言,年初至今的增长反映了 2026 年盈利能见度的提高和利润率执行力的增强,同时投资者继续关注资本纪律和大型项目的经济性,这是今年业绩的主要驱动力。

查看分析师对空气化工产品公司的增长预测和目标价格(免费) >>>

APD 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):5.3

- 营业利润率:25.9

- 退出市盈率:20.8 倍

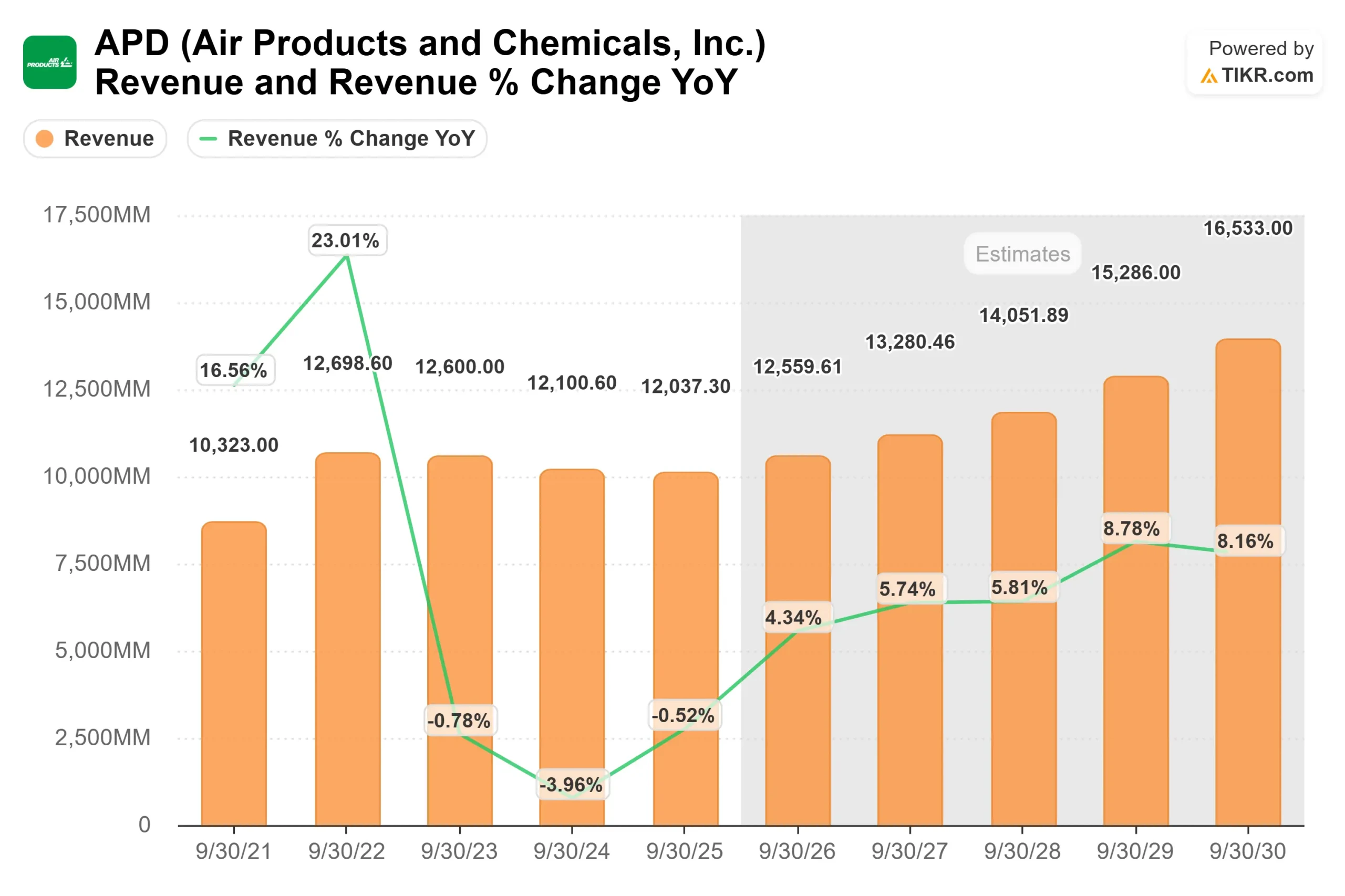

预计收入将从 2026 年的约 126 亿美元增至 2030 年的约 165 亿美元,这主要得益于氢气项目投产、半导体气体需求以及长期供应协议中的合同定价升级。

工业气体合同的结构通常具有 "即收即付"(take-or-pay)的特点,一旦资产从建设阶段转入全面使用阶段,就能稳定收入。

2026 年的一个重要发展是公司强调资本约束和项目优化。管理层预计,本财年的资本支出总额约为 40 亿美元,在加拿大和荷兰的主要清洁能源项目接近完工后,支出将大幅下降。

随着这些资产从大量投资阶段过渡到创收运营阶段,运营杠杆可以改善自由现金流,提高回报指标。

电子产品需求仍是另一个重要驱动因素。管理层指出,亚洲与半导体相关的活动和正在进行的项目执行都在加速,那里的大型芯片制造设施需要高纯度气体和空气分离装置。

考虑到业务的固定成本性质,提高这些资产的利用率可以提高利润率。

基于这些投入,模型估计目标价为 349 美元,意味着比目前 276 美元附近的水平有 27% 的上涨空间,表明股价被适度低估。

在目前的水平上,空气化工产品公司在2026年似乎有望取得稳定的业绩,而业绩的驱动力可能是利润率的持久性、规范的资本分配以及大型项目向产生现金业务的过渡。

APD 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出空气化工产品公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。