DD 股票的主要数据

- 过去 6 个月业绩:60

- 52 周区间: 33 美元至 83 美元

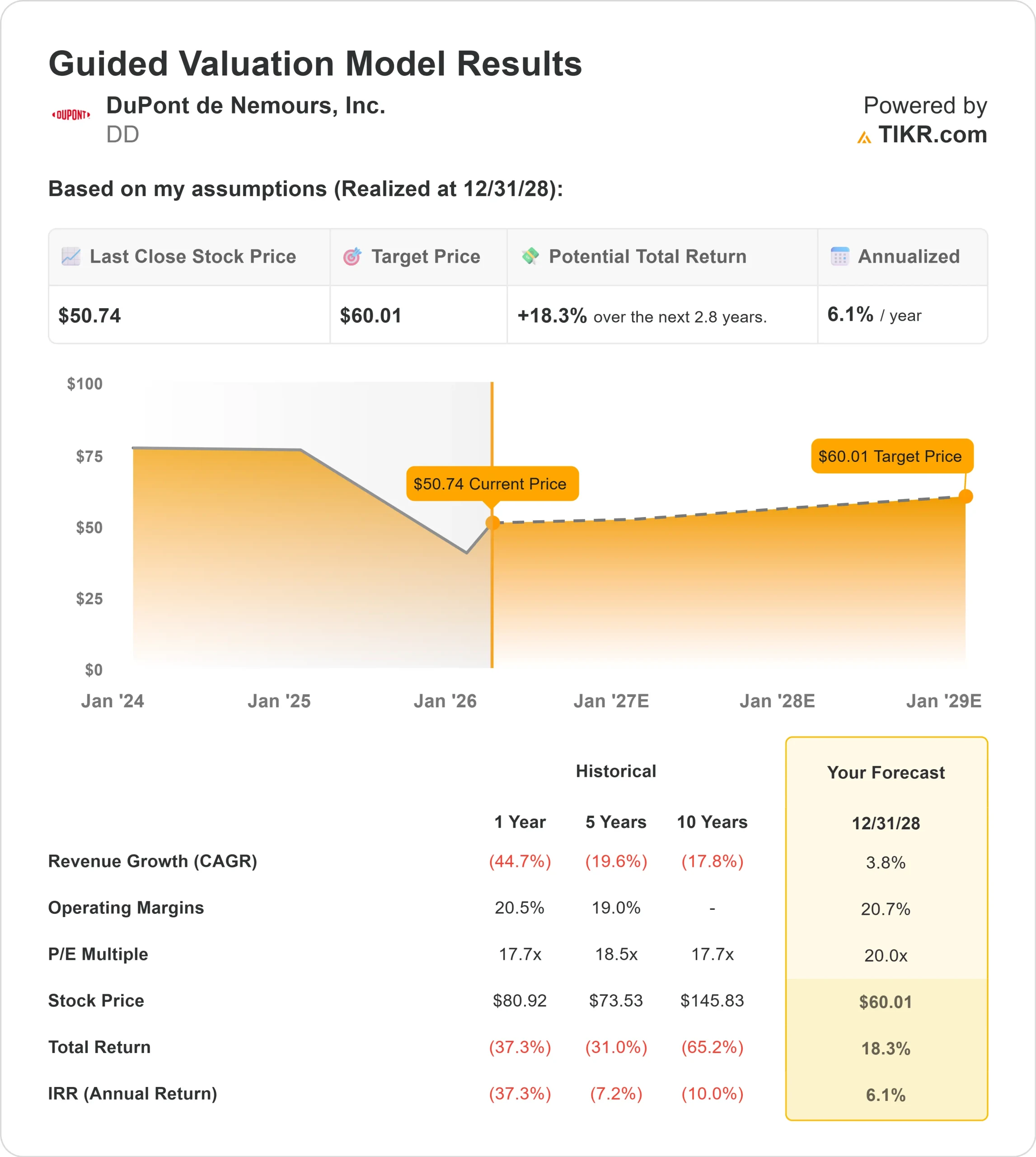

- 估值模型目标价:60 美元

- 隐含升幅:18.3

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如杜邦公司)进行估值 >>>

发生了什么?

杜邦公司杜邦公司的股票在过去六个月里上涨了约 60%,最近的交易价格接近每股 51 美元,原因是投资者在利润率扩大、投资组合简化和 2026 年盈利前景更加明朗之后对该公司进行了重新评级。

股价收于 50.74 美元,反映了从去年低点大幅回升后的持续买盘兴趣。

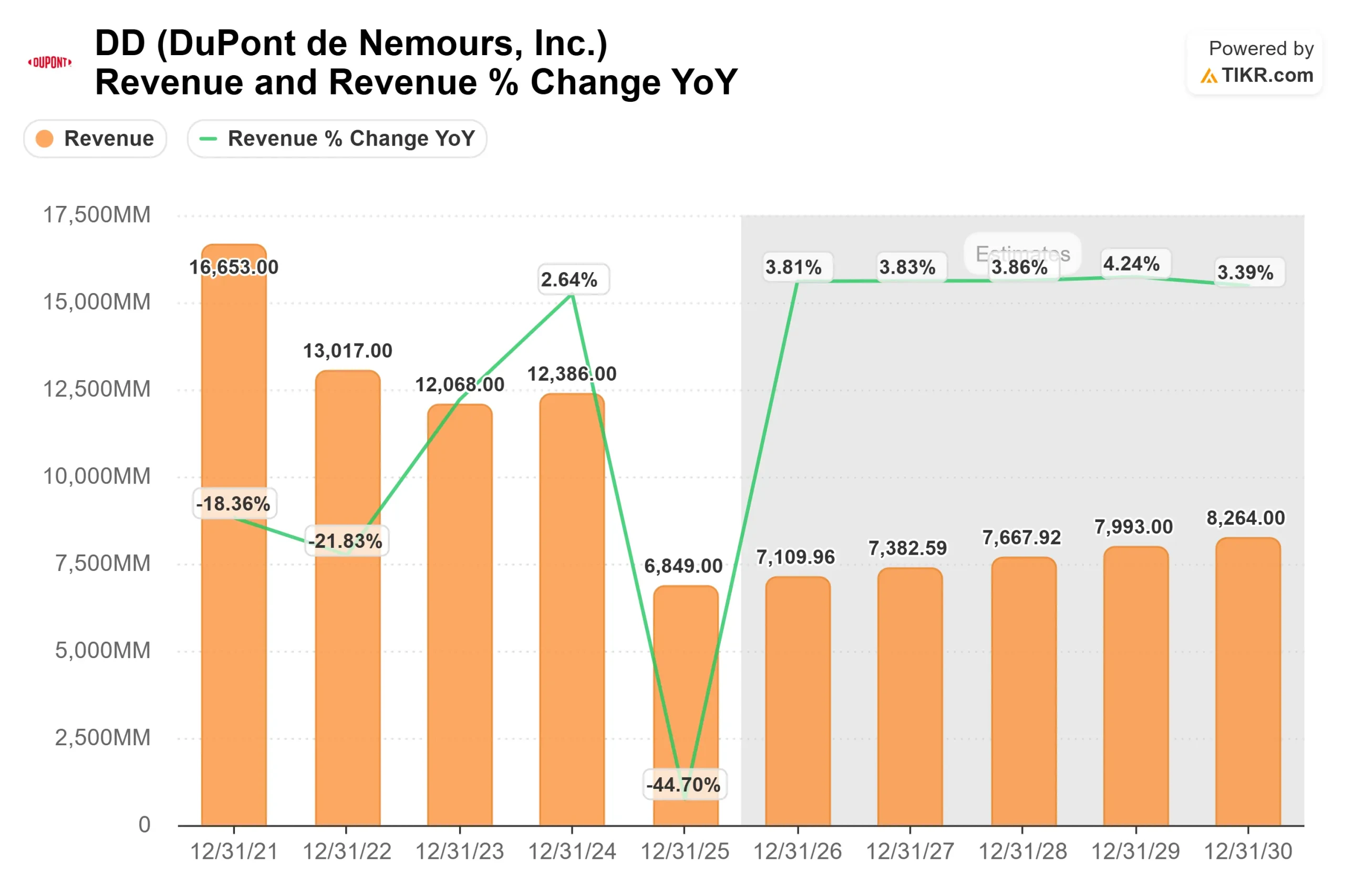

股价反弹的主要原因是更强的盈利执行力和更好的前瞻性指导。本周,杜邦公司公布的第四季度业绩超出预期,净销售额达到 17 亿美元,运营息税折旧摊销前利润(EBITDA)达到 4.09 亿美元,增长 4%,利润率增长 80 个基点,达到 24.2%,调整后每股收益增长 18%,达到 0.46 美元。

全年有机销售额增长 2%,运营息税折旧摊销前利润增长 6%,调整后每股收益攀升 16%,达到 1.68 美元,首席执行官 Lori Koch 说:"我们以强劲的势头结束了这一年,"公司将 2026 年调整后每股收益定为 2.25 美元至 2.30 美元,预计有机增长约 3%,利润率进一步扩大 60 至 80 个基点。

分析师的更新加强了这一举措。富国银行将其目标价从 50 美元上调至 55 美元,并维持 "增持 "评级;杰富瑞将其目标价从 51 美元上调至 59 美元,并维持 "买入 "评级,这意味着该股价较当前水平有大约 8%至 16%的上涨空间。

机构持股也有所加强,其中 Vanguard 增持 6.7% 至 50,867,267 股,Mondrian Investment Partners 新进 1,777,954 股,价值约 1.385 亿美元,Skandinaviska Enskilda Banken 增持 1,135.4% 至 1,159,785 股,PNC Financial Services Group 增持 20.6% 至 919,063 股,整体机构持股比例为 73.96%。

该公司 2026 年的指导目标为净销售额约 71 亿美元,运营息税折旧摊销前利润(EBITDA)约 17.4 亿美元,调整后每股收益2.25 美元至 2.30 美元,自由现金流转换率超过 90%。

今年的预期主要集中在稳步的有机扩张、生产率的提高,以及医疗保健和水技术领域的持续走强。

杜邦公司的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):3.8

- 运营利润率:20.7

- 退出市盈率:20 倍

预计收入将从 2025 年的约 68 亿美元增至 2030 年的 83 亿美元,这反映了资产剥离后的稳定以及电子材料、水过滤和医疗包装领域的重新增长,而非广泛的周期性扩张。

利润率能否提高到 20.7%,取决于更高的半导体材料需求、持续的生产力举措,以及运营利润率已超过 30% 的医疗保健和水处理技术部门的组合改善。

未来 12 个月内最重要的驱动因素是医疗保健与水技术部门的执行力,在医疗设备需求、反渗透技术的采用和工业用水项目的支持下,预计 2026 年将实现中等个位数的有机增长。

预计今年的生产力举措将至少带来 20 个基点的利润扩张,即使在宏观环境喜忧参半的情况下,也能加强运营杠杆。

根据这些数据,估值模型估计杜邦公司的目标价为 60 美元,这意味着未来几年内,该公司的总股价将从目前的 51 美元附近上涨 18.3%。

这表明,如果管理层能实现 2026 年的利润率和盈利目标,杜邦公司的价值似乎被适度低估了。从目前的水平来看,未来的业绩表现可能主要由半导体业务、医疗保健业务增长、利润率约束和强劲的自由现金流创造所驱动,而不是由激进的收入加速所驱动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。