DIS 股票的主要基本指标

- 52 周区间:92.19 美元至 124.69 美元

- 当前股价:99.71 美元

- 市场共识目标价:约 130 美元

- 2026 财年第二季度营收:252 亿美元(同比增长 7)

- 2026 财年第二季度调整后每股收益:1.57 美元(同比增长 8)

- 2026 财年第二季度娱乐 SVOD 营业收入:5.82 亿美元(同比增长 88)

- 2026 财年调整后每股收益指导:~+12% 至 +16

- 中期净负债:417 亿美元

- 中值 10 年远期目标股价:约 148 美元

使用 TIKR 的新估值模型(免费),利用分析师的 5 年预测对您最喜爱的股票(如 DIS)进行估值 >>>

三大业务,一次转型:2026 年的迪斯尼究竟是什么样子

华特迪士尼公司(DIS迪斯尼公司)在不同的时间轴上运营着三个不同的业务部门,了解它们之间的相互作用是诚实评估股票的唯一方法。

包括主题公园、游轮航线和消费产品在内的体验是推动业务发展的引擎。第二季度收入达到创纪录的95 亿美元,同比增长 7%,营业收入增长 5%,达到 26 亿美元。国内乐园的人均消费增长了 5%。迪士尼探险号 "游轮于 3 月在新加坡下水,"冰雪奇缘 "世界在巴黎迪士尼乐园开幕,游客反响强烈。

娱乐业包括迪士尼+、Hulu、ABC、FX 和影院,这也是怀疑论一直存在的地方。这种怀疑越来越难以持续。第二季度,SVOD 营业收入达到 5.82 亿美元,同比增长近一倍,迪士尼在该季度首次实现了娱乐 SVOD 利润率两位数的增长。到 2027 财年的内容计划包括《曼德罗兰与格鲁古》(The Mandalorian & Grogu)、《玩具总动员 5》(Toy Story 5)、真人版《莫阿娜》(Moana)和《复仇者联盟》(Avengers:末日崩塌》。

以 ESPN 为首的体育频道在自身结构转型中走得最远。ESPN 在 1 月份收购了 NFL Network 和 NFL RedZone,换取了 10%的非控股权益,第二季度的数字用户收入足以抵消线性用户群的长期下滑。

总营业收入从 2021 财年的 37 亿美元增至 2025 财年的 138 亿美元,营业利润率从 5%左右增至近 15%。这不是一家陷入困境的媒体集团的特征。

它是一个吸收了巨大的流媒体损失、消化了福克斯收购、应对了大流行病,并以比开始之前更高的结构性利润率崛起的企业的形象。

查看分析师对 DIS 股票的增长预测和目标价格(免费!) >>>

180 亿美元的运营现金流和 80 亿美元的回购

迪斯尼在 2021 财年产生了 56 亿美元的运营现金流。到 2025 财年,这一数字达到了 181 亿美元,四年内增长了两倍多。这一轨迹使得资本回报承诺变得可信。

管理层的目标是在 2026 财年至少回购 80 亿美元的股票,仅在今年上半年就已经回购了 55 亿美元。迪斯尼的净负债为 417 亿美元,这一点值得坦诚承认,但其负债率约为年度末息税折旧摊销前利润(LTM EBITDA)的 2 倍,对于这种规模的现金流企业来说是可以承受的。

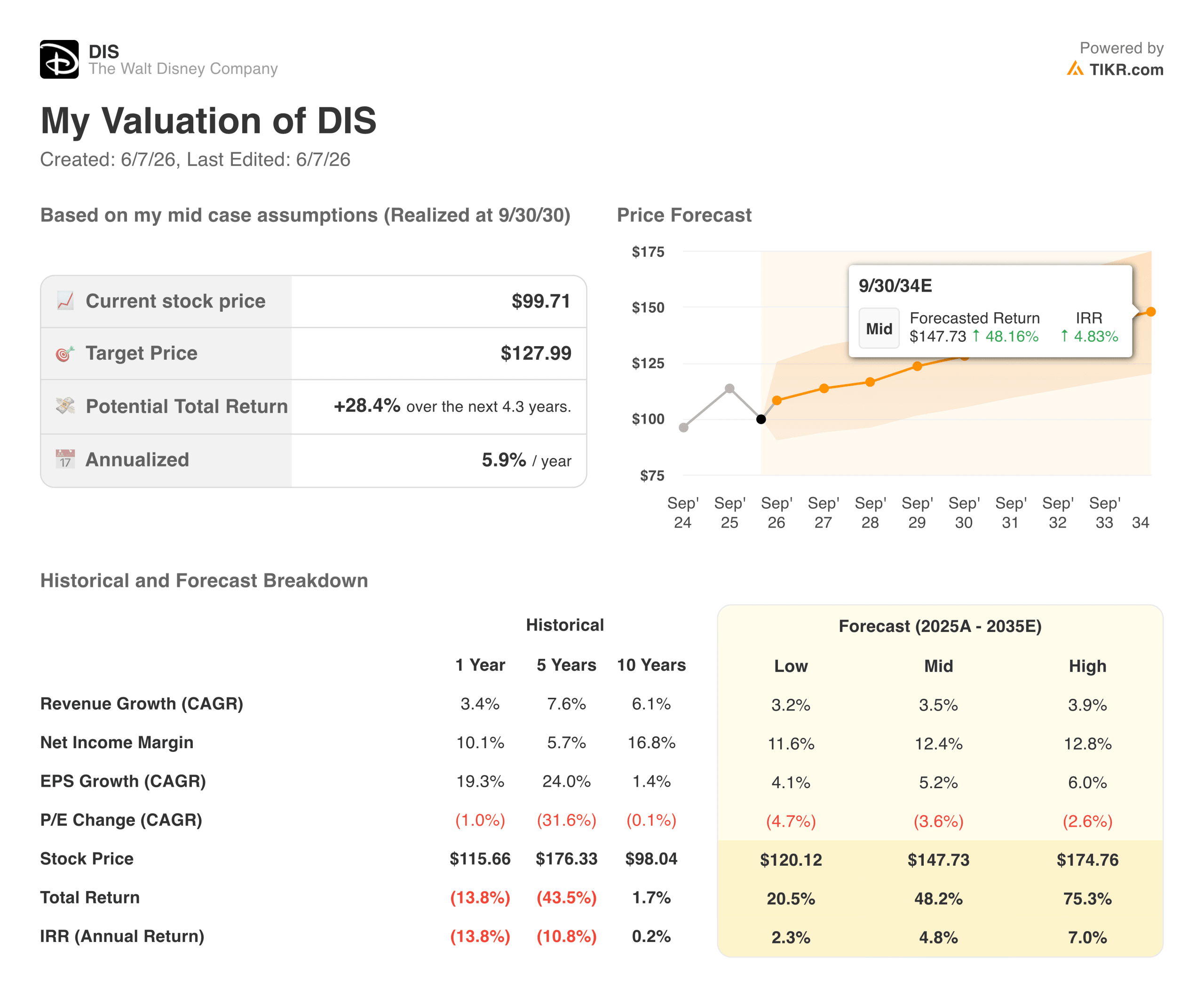

TIKR 估值模型对股价为 100 美元的迪斯尼公司的看法

TIKR 的中期估值模型将迪斯尼公司的目标股价定为 148 美元左右,期限约为八年,这意味着总回报率约为 48%,年化回报率约为 5%。该模型假设收入年增长率约为 4%,净利润率扩大到约 12%。对于 2026 财年调整后每股收益增长 12% 至 16% 的企业来说,这些假设都是保守的。

低估值约为 120 美元,高估值约为 175 美元。市场一致预期为 130 美元左右,这意味着与当前水平相比有 30% 的上涨空间,比 TIKR 中值更具建设性。这一差距反映了分析师对未来几年流媒体和 ESPN DTC 过渡成熟期的预期。

值得注意的是:中值假设迪斯尼实现的每股收益增长不到其目前预期的一半。如果流媒体盈利轨迹保持不变,ESPN 的 DTC 用户数量也有显著增长,那么 175 美元左右的高位情况将成为更有意义的参考点。

牛市的赌注

- 流媒体盈利不再是承诺。SVOD 营业收入同比增长 88%,利润率达到两位数,这是迪士尼投资者等待多年的里程碑。

- 体验项目在全球都有发展空间。计划中的阿布扎比度假村、日本新游轮和新加坡迪斯尼探险乐园将迪斯尼的实际足迹扩展到拥有数亿潜在首次游客的市场。

- ESPN 拥有美国最有价值的体育赛事直播权。收购 NFL Network 和 2027 年 2 月的超级碗 LXI 为 ESPN 提供了无与伦比的内容,而这正是体育赛事直播消费向流媒体迁移的时刻。

- 就资产基础而言,ESPN 的估值并不高。对于一家年收入 940 亿美元、运营现金流 180 亿美元的企业来说,新台币市盈率约为 13 倍,DIS 的定价并不适合成功转型。

熊市看点

- 收入增长温和。未来两年收入的年均复合增长率约为 6%,这并不是一个通常能推动倍数扩张的指标,即使在利润率改善的同时也是如此。

- 417 亿美元的净债务限制了灵活性。债务负担虽可控,但并非无影无踪,较高的长期利率增加了账面成本,同时降低了部署速度。

- 国内乐园游客量疲软。第二季度的入园人数下降了 1%,管理层明确指出宏观经济的不确定性是 "体验 "业务的主要不利因素。

- ESPN DTC 起步较早,成本较高。无限计划去年 8 月才推出。在支付不断攀升的版权费用的同时,建立一个直接面向消费者的体育捆绑节目是一项多年投资,用户经济效益并不确定。

免费使用专业工具分析 TIKR 上的 TT 股票 → 您是否应该投资华特迪士尼公司?

您应该投资华特迪士尼公司吗?

迪斯尼是这样一种股票,其业务表现与市场定价之间的差距造成了真正有趣的设置。自 2021 财年以来,迪士尼的营业收入增长了近四倍,运营现金增长了三倍,流媒体业务也实现了盈利。该股股价比其 52 周高点低近 20%,市场一致认为其上涨空间约为 30%。

诚实的限制因素是真实存在的:收入增长有限、债务沉重、国内公园消费疲软。148 美元左右的 TIKR 中值反映的是耐心的复利,而不是大幅上扬。

对于那些相信流媒体拐点是持久的、ESPN 的 DTC 转型最终将证明更高倍数是合理的投资者来说,目前的价格是进入世界上最受认可的企业之一的合理切入点。

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,让 你跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!