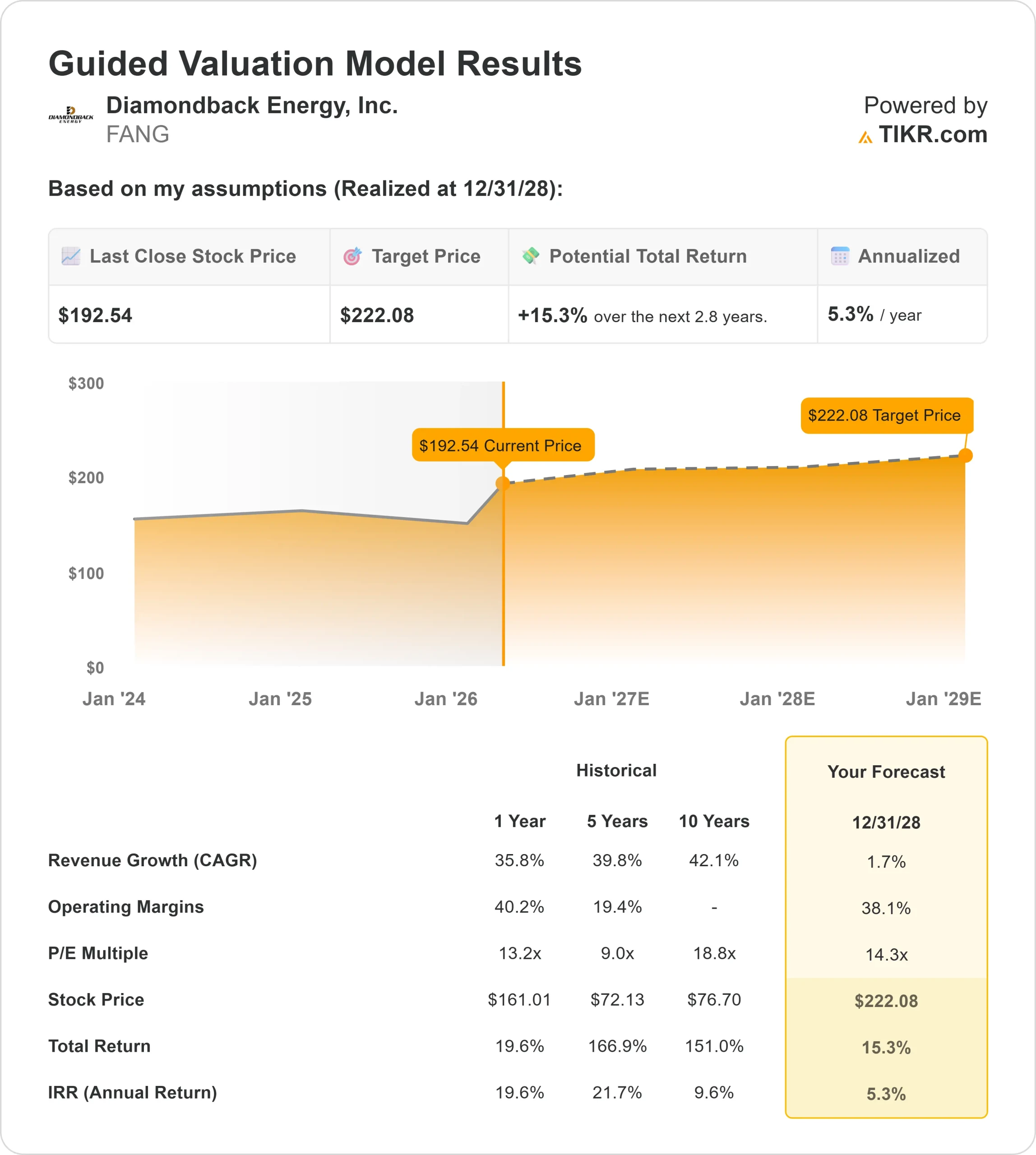

FANG 股票的主要数据

- 本周表现:6

- 52 周区间: 114 美元至 195 美元

- 估值模型目标价:222 美元

- 隐含上涨空间: 15

使用 TIKR 分析您最喜爱的股票,如 Diamondback Energy(免费) >>>

发生了什么?

钻石背能源公司随着油价趋于稳定,投资者开始重新关注自由现金流和资本回报率强劲的公司,该公司股票逐渐受到关注。

在此背景下,Diamondback Energy 股票本周上涨了约6%,交易价格接近每股 193 美元,因为整个行业的情绪都有所改善。

该股本周走高的主要原因是,分析师上调目标价和机构持续增持推动了买盘需求,在油价保持稳定的情况下,增强了对 Diamondback 盈利和现金流前景的信心。

Diamondback 还在最近的收益电话会议上强调了强劲的运营执行力,包括平均每天约 4500 英尺的完井速度(结果超过 5500 英尺),以及表面活性剂测试带来的每天约 100 桶的增产。

首席执行官 Kaes Van't Hof 表示,巴尼特油田 "令人兴奋",并指出该油田早期的油井生产率很高,计划在 2026 年钻探约 30 口油井,预计钻探活动将持续到 2027 年。

分析师的活动支持了这一举措。瑞穗将其目标价上调至 220 美元,并维持 "跑赢大盘 "评级,这意味着约 17% 的上涨空间,而在多次上调后,该公司的一致目标价为 190 美元左右。

最近的机构文件也显示,该公司的持股量持续增加,Capital Research Global Investors 的持股量增加了 38%,达到约 380 万股,Holocene Advisors 的持股量增加了 21%,HITE Hedge Asset Management 的持股量增加了一倍多。

与埃克森美孚(Exxon Mobil)和雪佛龙(Chevron)等大型综合性同行相比,Diamondback 是二叠纪盆地更集中的生产商,这意味着其盈利与油价和钻井效率更直接相关,在大宗商品价格稳定或上涨时,这可能会带来更强的上涨动力。

即时评估钻石背能源公司的价值(使用 TIKR 免费) >>>

FANG 的价值是否被低估?

根据估值假设,该股票的模型如下

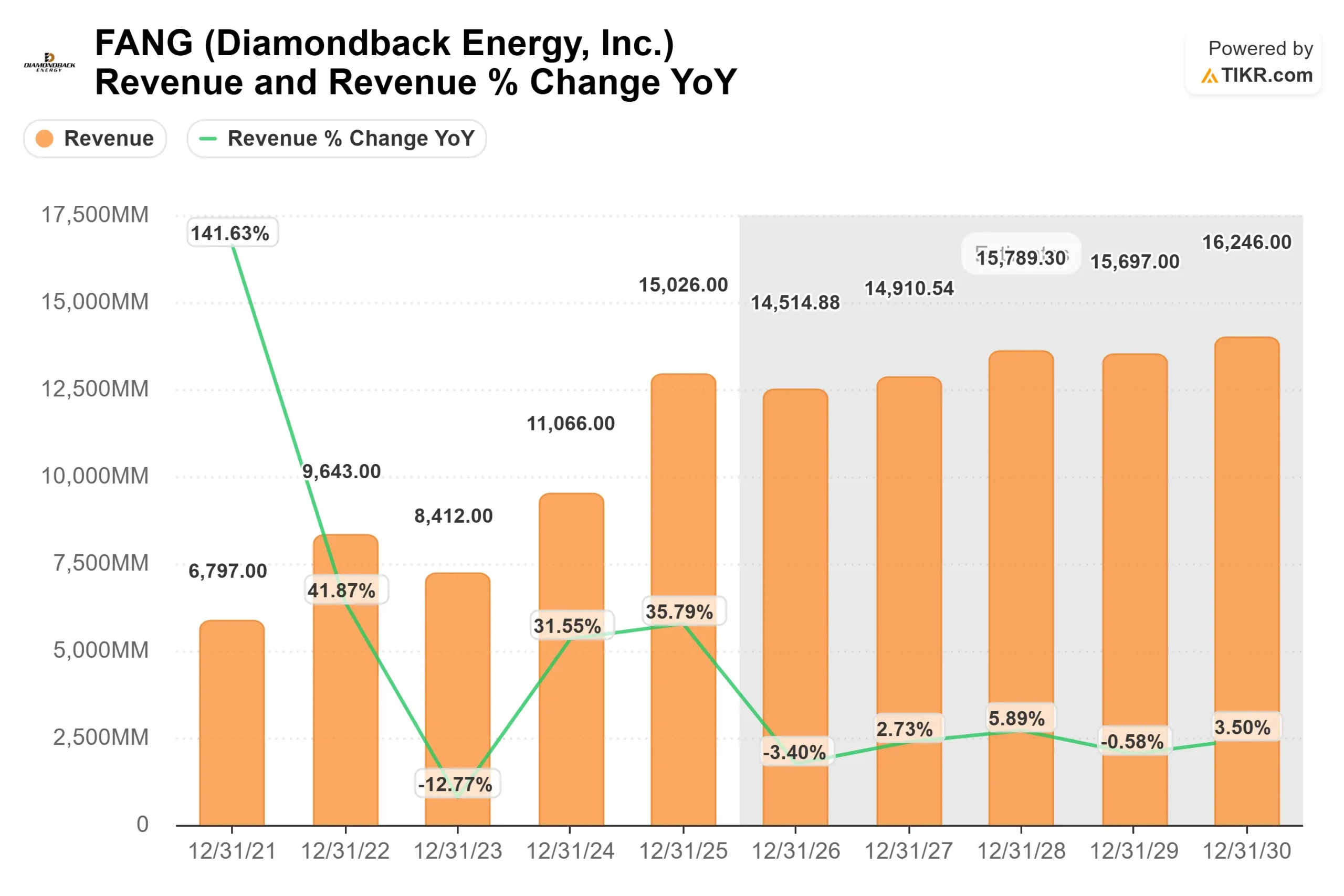

- 收入增长率(CAGR):2

- 营业利润率:38%

- 退出市盈率:14 倍

Diamondback 公司的前景反映出,该公司的业务更多是由利润率优势驱动,而不是收入的快速增长,而收入的快速增长是成熟页岩油气运营商的典型特征。

该公司的竞争优势来自其在二叠纪盆地的低成本地位,高效的钻井和完井使其即使在油价稳定的环境下也能产生强劲的自由现金流。

查看分析师对 Diamondback Energy 的增长预测和目标价(免费) >>>

这很重要,因为石油和天然气行业的回报主要由自由现金流和资本回报驱动,而非激进的增长,这使得成本控制和效率成为长期业绩的主要驱动力。

近期业绩取决于油价保持稳定、钻井效率的持续提高,以及将股东回报置于产量增长之上的有节制的资本分配。

与此同时,巴尼特油田等新开发项目以及与数据中心需求相关的天然气变现能力的提高,可以通过扩大资源深度和价格上升空间来提高长期回报。

从目前的水平来看,Diamondback Energy 公司的价值被适度低估,未来的业绩将由持久的现金流、运营效率和资本回报驱动,而非快速的业绩增长。

FANG 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Diamondback Energy 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。