DE 股票的主要数据

- 过去 6 个月表现:27

- 52 周区间: 404 美元至 674 美元

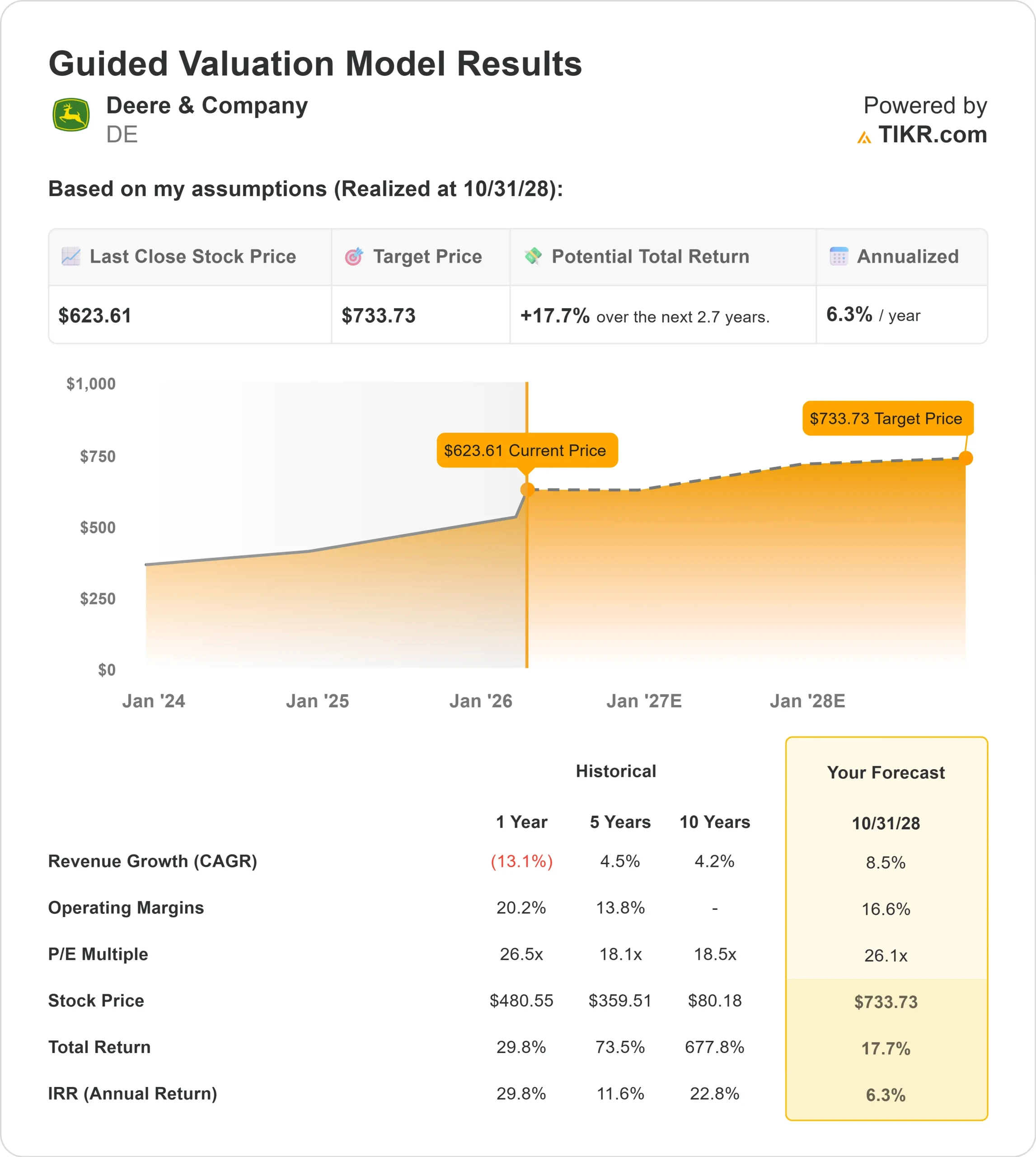

- 估值模型目标价:734 美元

- 隐含升幅:18

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如迪尔公司)进行估值 >>>

发生了什么?

迪尔公司 迪尔公司的股票在过去六个月里上涨了约27%,最近的交易价格接近每股 620 美元,原因是有迹象表明 2026 财年可能标志着农业周期的底部,而建筑业需求将加速增长,因此投资者对该公司股票进行了重新评级。

这轮反弹已将股价推至 404 美元至 674 美元 52 周区间的上限附近,反映出盈利能见度的提高和积压趋势的增强。

推动股价上涨的因素包括盈利强于预期、订单增长势头以及一系列看涨的分析师更新报告。

DA Davidson 将其目标价从 580 美元上调至 775 美元,并重申买入评级,这意味着与当前水平相比约有 25% 的上涨空间;加拿大皇家银行将其目标价上调至 736 美元,并维持 "跑赢大盘 "评级,这意味着约有 19% 的上涨空间。

机构持仓依然活跃,Rothschild & Co Wealth Management UK增持1.5%至1,196,643股,价值约5.47亿美元,Synovus Financial增持50.8%,Empirical Financial Services增持62.0%。

虽然 Granite Investment Partners 和 Kovitz Investment Group 小幅减仓,但整体活动反映了大型投资者的持续参与。

本周,迪尔公布第一季度净销售额和收入增长 13%,达到约 96 亿美元,其中设备业务净销售额增长 18%,达到约 80 亿美元,净利润为 6.56 亿美元,摊薄后每股收益 2.42 美元,装运量超出内部预期。

建筑与林业销售额激增 34%,达到 26.7 亿美元,小型农业与草坪业务攀升 24%,促使管理层将 2026 年全年净收入展望上调至 45 亿至 50 亿美元,并将预计运营现金流上调至 45 亿至 55 亿美元之间。

建筑与林业订单库连续增长超过 50%,达到自 2024 年 5 月以来的最高水平,大型拖拉机订单现已延续到第四季度。

投资者沟通经理乔希-比尔(Josh Beal)表示,本季度的 "业绩和利润率均好于最初的预测",这也加强了管理层的观点,即 2026 年标志着当前周期的底部。

展望未来,生产调整、二手设备库存的改善以及精密技术应用的加速,都将影响 2026 年利润率复苏的预期。

在基础设施支出和数据中心需求的支持下,建筑业的发展势头为农业之外提供了第二个盈利引擎。

随着订单量的增加和现金流指引的上调,迪尔最近的涨势反映出明年的前景正在改善,而不仅仅是短期的势头。

查看分析师对迪尔公司的增长预测和目标价格(免费) >>> 迪尔公司是否被低估?

迪尔公司的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):8.5

- 运营利润率 16.6%

- 退出市盈率:26.1 倍

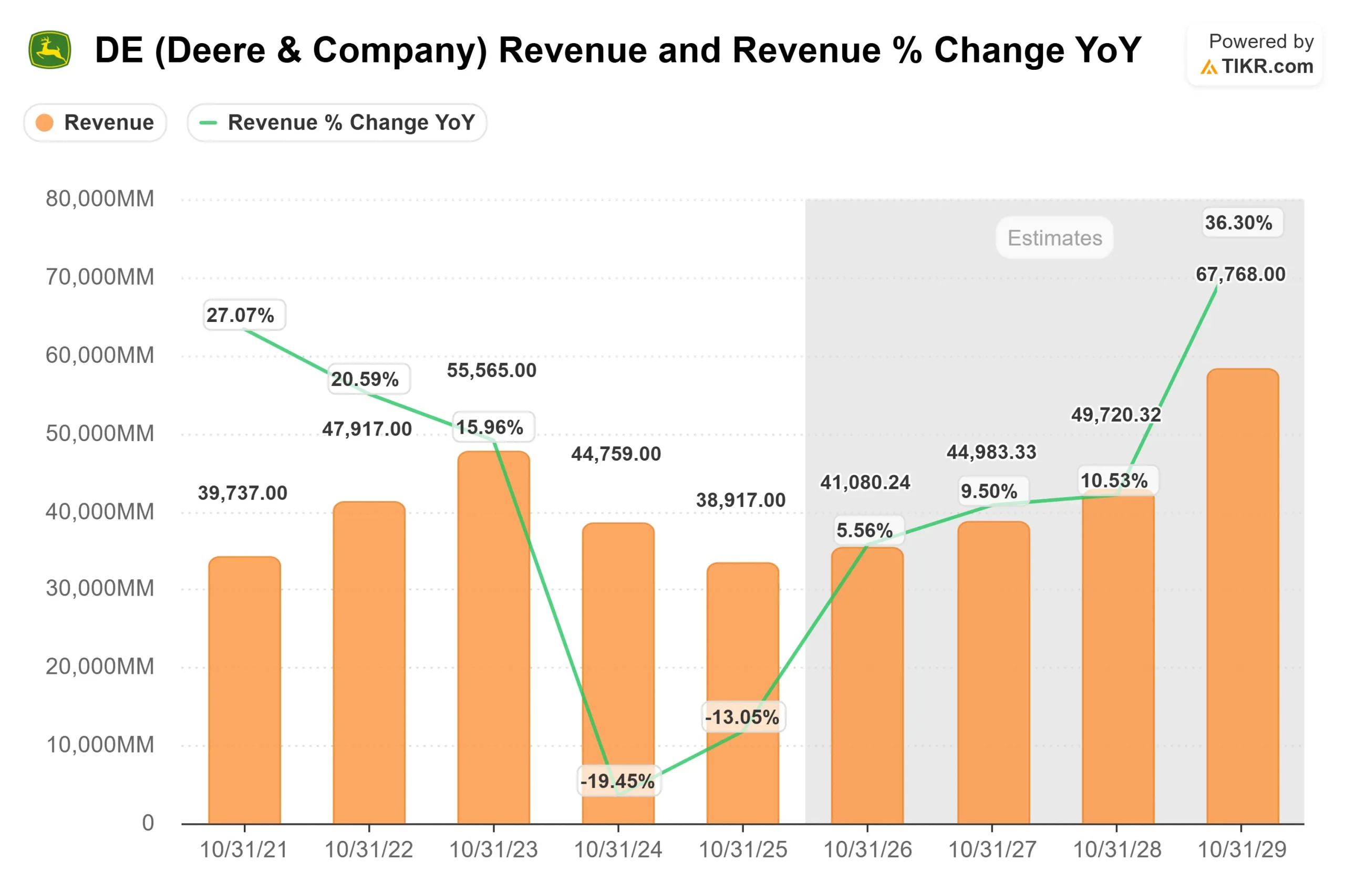

预计收入将从周期性低谷水平回升,到 2029 年,随着替换需求的恢复和建筑活动的持续坚挺,收入将扩大到 500 亿至 680 亿美元之间。

接近 16.6% 的利润率假设反映了更高的销量、规范的生产调整以及精准农业技术和联网机械带来的更大混合贡献所带来的经营杠杆效应。

基于这些数据,该模型估计目标价为 734 美元,这意味着未来几年的总上涨空间约为 18%,表明该股在目前 620 美元附近的水平上被适度低估。

2026 年最重要的驱动因素是订单转化。建筑与林业积压订单增加 50%,拖拉机订单速度提高,二手设备库存增加,这些都降低了生产计划的下行风险。

精密技术的采用范围不断扩大,增加了每台设备的收入,支持了结构性更强的利润率。

建筑业仍是重要的增长引擎。基础设施投资、租赁机队补充和数据中心开发支持了零售结算,第一季度零售结算同比增长了十分之一。如果这些趋势持续下去,增量将通过精简的成本基础流出,从而提高盈利杠杆。

2026 年的业绩表现可能取决于持续的订单势头、15% 以上的利润率持久性以及全球农业基本面的持续稳定。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。