Celsius 股票的关键统计数据

- 52 周区间:28 美元至 67 美元

- 当前价格:30 美元

- 市场平均目标价:62 美元

- 最高目标:85 美元

- 分析师共识:12 人买入/6 人跑赢大盘/4 人持有/0 人跑输大盘/0 人卖出

- TIKR 目标模型(2030 年 12 月):49 美元

塞尔希斯控股公司的每股收益比市场预期高出 40%,股价却接近 52 周低点

Celsius Holdings(CELH)是一家功能性饮料公司,旗下拥有 CELSIUS、Alani Nu 和 Rockstar Energy 三个品牌,在 5 月 7 日发布财报后,该公司第一季度营收达到创纪录的约 7.826 亿美元,同比增长 138%,超过了分析师预计的约 7.66 亿美元,这主要得益于该公司对所有三个品牌的首次全面合并。

这个标题数字被收购膨胀了--Alani Nu 和 Rockstar 共贡献了约 4.34 亿美元--但这并没有抓住重点。

Alani Nu 的净销售额约为 3.68 亿美元,预计同比增长约 60%,而在剔除 Cherry Bomb 的销售时间因素后,跟踪渠道扫描数据显示,净可比基础上的增长率为 85%。

CELSIUS 品牌在 SKU 合理化和第一季度有限创新的压力下,净销售额约为 3.48 亿美元,同比增长约 6%--这是近期最疲软的一个季度,但管理层对此做出了具体解释:在流动速度较快的 SKU 被完全取代之前,特意从货架上撤下了流动速度较慢的 SKU。

公司首席执行官约翰-菲尔德利(John Fieldly)在第一季度财报电话会议上表示,在截至 4 月 12 日的四周内,公司的综合产品组合在美国能量饮料类别中的美元份额达到约 21%,超过了在美国每购买五瓶能量饮料中就有一瓶的门槛。

调整后息税折旧摊销前利润(EBITDA)达到约 1.955 亿美元,与去年同期相比增长了约 1.25 亿美元,调整后息税折旧摊销前利润率从 21.2% 增长到 24.9%,同比增长约 370 个基点。

公司在第一季度回购了约 70 万股股票,金额约为 2410 万美元,其 3 亿美元的回购授权还剩余约 2.361 亿美元,首席财务官 Jarrod Langhans 在电话会议上确认,回购将持续到第二季度。

首席财务官 Jarrod Langhans 在第一季度财报电话会议上还表示,"我们在第四季度讨论的与整合相关的成本阻力已基本消除,这为我们进入新的一年打下了更坚实的基础"。

该公司股价在盈利后的几天内下跌了约 11%,这并不是因为本季度业绩不佳,而是因为 48.3% 的毛利率低于管理层一直以来设定的 50% 左右的目标,而且铝成本在 3 月份和第二季度飙升。

整合已经完成,协同效应已经显现,但对 Alani Nu 来说,便利性仍未得到充分渗透。免费使用 TIKR 实时跟踪华尔街的目标价格走势 → 18 位分析师对 CELH 的评级

18 位分析师将 CELH 评为 "买入",而该股的交易价格不到华尔街最高目标价的一半

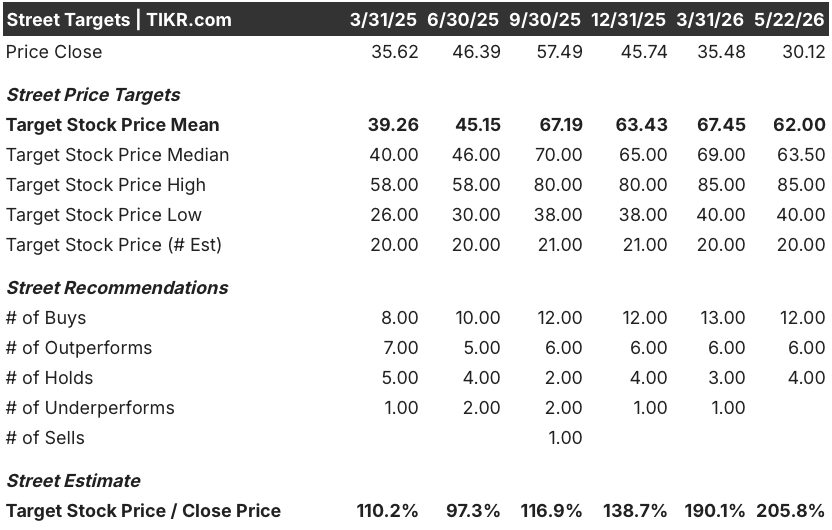

对 Celsius 股票的分析并不复杂:22 位分析师中有 18 位将该股评为 "买入 "或 "跑赢大盘",平均目标价约为 62 美元,比目前的 30 美元高出约 106%。

这并不是股价与分析师共识之间的轻微分歧,而是主食消费品领域差距最大的股票之一。

该股的最高目标价约为 85 美元,即使是最谨慎的分析师,其目标价也在 40 美元左右,仍比目前的股价高出 33%。

华尔街的信心建立在两个前瞻性论点上:通过百事公司的便利店网络继续提升 Alani Nu 的分销能力,该品牌在百事公司的渗透率仍然严重不足;以及利润率恢复到 50 美元以下,管理层目前已通过具体的运营里程碑确定了这一目标。

一致估计预计 2026 年第二季度的收入约为 9 亿美元,同比增长 21%,随着收购周年纪念日的到来,增长率将有所放缓,全年增长约为 20%,然后在 2027 年降至较低的两位数。

息税折旧摊销前利润(EBITDA)预计在第二季度大致持平,随着大饮料公司第二条生产线于七月投产,以及运费和原材料成本从管理层描述的轨道模式改进中受益,下半年的息税折旧摊销前利润将有所提高。

本季度后,分析师下调了该股的目标价--摩根士丹利(Morgan Stanley)将其目标价从 64 美元左右下调至 55 美元左右,同时维持 "增持 "评级。

有四位分析师持有该股,但没有一位将其评级为 "跑输大市 "或 "卖出",这意味着目前的评级分布中没有机构做空的情况。

市场关注的具体变量是:第三季度和第四季度的毛利率轨迹,管理层在第二季度 "旁敲侧击 "之后,指导第三季度和第四季度毛利率连续上升,使毛利率与第一季度的 48.3% 基本保持一致。

Celsius 股票获得了 18 个 "买入 "和 "跑赢大盘 "评级,而股价仅为其平均目标价的一半左右,因此其价值被严重低估--前提是利润率能按照管理层制定的时间表恢复。

2026 年塞尔修斯的股价是否被低估?TIKR 的 49 美元目标值说 "是"--但有一个条件

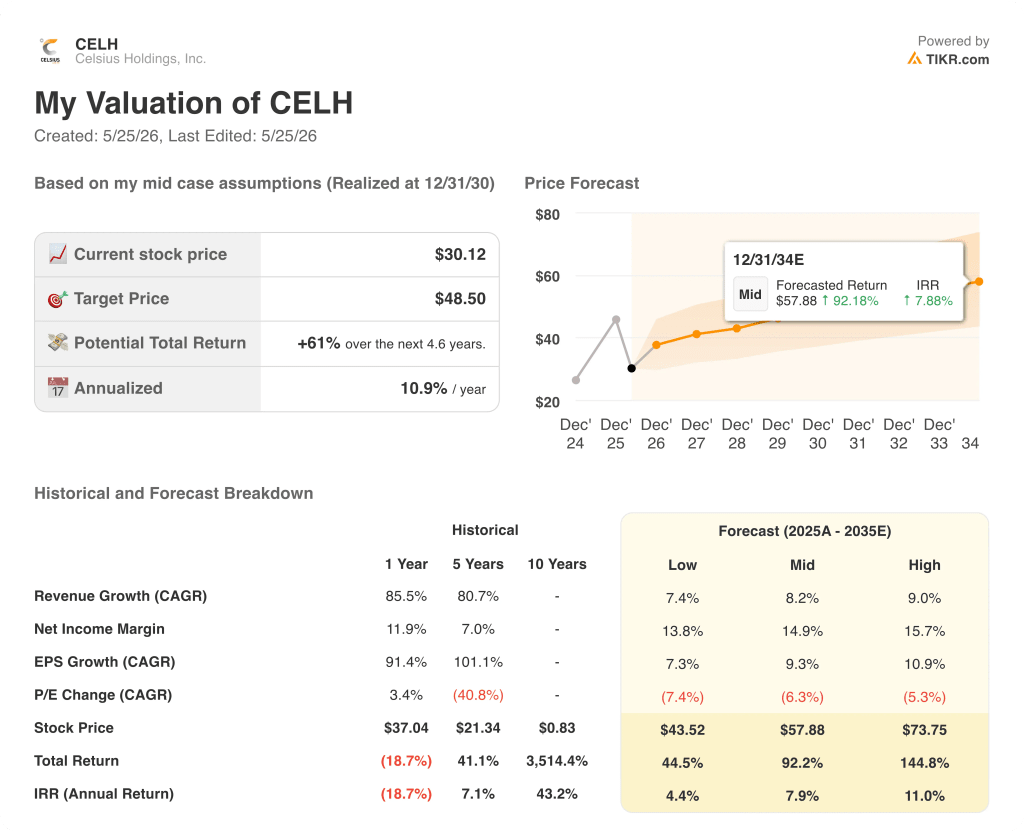

TIKR 的基本假设是,到 2030 年 12 月,塞尔修斯的股价约为 49 美元,这意味着从目前的 30 美元价格算起,总回报率约为 61%,即 4 年半的年化回报率约为 10.9%。

中值假设到 2035 年,收入年均复合增长率约为 8%,净利润率扩大到约 15%,这些数字要求 Alani Nu 通过便利性维持其分销势头,CELSIUS 在 SKU 合理化后重建速度,利润率在 2027 年大幅恢复到 50 多美元,而不是进一步下滑。

如果 Alani Nu 的发展速度随着其向便利店的扩张而保持不变(尽管 ACV 增长迅速,但 1 月至 4 月每 TDP 美元仍增长了 13%),并且轨道模型能够实现管理层所概述的运费节省,那么 Celsius Holdings 的股价到 2034 年 12 月将达到约 58 美元,中长期年化收益率约为 7.9%。

低估值情况下,假设收入年均复合增长率约为 7%,净利润率约为 14%,股价约为 44 美元,仍比目前价格高出约 44%,反映出铝和树脂成本在全年仍处于高位的情况,这将减缓但不会破坏利润率的恢复。

牛市的基础在于一个被低估的变量:Alani Nu 的便利店渠道进入百事公司的分销渠道还不到一年,而这通常需要两到三年的时间才能完全渗透。一个品牌在扩大 TDP 的同时还能保持增长速度,而 Alani Nu 在四月份之前一直在这样做,这是一个罕见的信号。在高位情况下,内部收益率约为 74 美元,年化收益率约为 11%,考虑到大宗商品的风险,这一回报率具有显著的风险溢价,但如果宏观环境良好,这一回报率的上限也是可信的。

模型无法解决的风险是铝。LME 和中西部溢价成本上升并不是公司特有的风险,每家铝包装企业都面临这种风险。但 Celsius 同时在三个品牌中吸收这一成本,而此时其利润结构已经受到整合管理费用的压缩,这意味着利润高峰时的缓冲区比表面看起来要薄。到 2027 年,商品价格的持续飙升会推迟毛利率目标的实现,压缩每股收益的预期,使股价重估的空间减小。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → Celsius Holdings 的股票好吗?

Celsius Holdings 股票现在是一项好投资吗?

根据 TIKR 的基本预测,到 2030 年 12 月,Celsius Holdings 的股价将达到约 49 美元,这意味着股价将从 30 美元上涨约 61%,年化涨幅约为 11%。

22 位分析师中有 18 位给予买入或跑赢大盘评级,平均目标价约为 62 美元,机构观点支持这一方向。

关键变量是毛利率:如果轨道模型和原材料正常化能在第三季度和第四季度实现指导性增长,那么该理论就能完全成立。如果铝在年底前保持高位,那么时间轴会发生变化,但目标不会改变。

Celsius 股票的目标价是多少?

市场平均目标价约为 62 美元,20 位分析师的预期从低端的约 40 美元到高端的约 85 美元不等。

到 2030 年 12 月,TIKR 的基准中点约为 49 美元。

华尔街平均值与 TIKR 目标值之间的差距反映了不同的时间跨度--华尔街的定价是 12 个月的复苏,而 TIKR 的模型定价是多年的复合理论。

您应该投资 Celsius Holdings 吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Celsius 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Celsius Holdings。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CELH 股票 → 免费使用专业工具分析 TIKR 上的 CELH 股票 → 免费使用专业工具分析 TIKR 上的 CELH 股票