嘉年华公司股票的关键统计数据

- 52 周区间: 22 美元至 34 美元

- 当前价格:26 美元

- 市场平均目标价: 34 美元

- 最高目标: 45 美元

- 分析师共识: 15 位买入/5 位跑赢大盘/5 位持有

- TIKR 目标模型(2030 年 11 月):50 美元

嘉年华第一季度业绩超出预期,并推出 25 亿美元的回购计划。股价却毫无察觉

全球最大的邮轮运营商嘉年华公司(CCL)在 3 月 27 日发布的 2026 财年第一季度财报中称,该公司第一季度营收约为 62 亿美元,超过了市场预计的约 61 亿美元,创下历史新高。

净利润约为 2.75 亿美元,比上年同期增长 55% 以上。

调整后的每股收益为 0.20 美元,高于市场预期的 0.18 美元。

本季度自由现金流达到约 7 亿美元,同比增长一倍多。

客户存款在第一季度创下了近 80 亿美元的新纪录,比去年同期高出近 10%。

由于 2026 年近 85% 的产品已以历史高价入账,而且可用库存也少于去年同期,管理层将全年息税折旧摊销前利润(EBITDA)展望上调至 70 亿美元左右。

这一 70 亿美元的息税折旧摊销前利润目标,即使在吸收了中东冲突带来的 5 亿美元燃料逆风后仍然成立--正是在这一全年指导的同时,首席执行官乔希-温斯坦(Josh Weinstein)推出了 PROPEL,即公司新的多年期资本回报框架,目标是到 2029 年向股东分配超过 140 亿美元,首先是 25 亿美元的回购授权。

"温斯坦在2026 年第一季度财报电话会议上说:"这些 PROPEL 目标不会以牺牲财务实力、企业责任或投资未来为代价。

财报发布三周后,嘉年华公司也完成了计划已久的向百慕大的重组,并统一了其双重上市结构,嘉年华集团成为英国子公司,CCL 股票继续在纽约证券交易所上市--该公司表示,这一结构简化将改善公司治理,降低行政成本,并提高美国指数权重。

与此同时,最高法院在哈瓦那码头诉讼案中使嘉年华在程序上受挫,恢复了对四家邮轮运营商合计 4.4 亿美元的判决--尽管嘉年华指出,其几个关键的法律论点仍未解决,案件仍将继续。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师的评级变化 → 分析师支持 CCL 股票价格为$1,000,000。

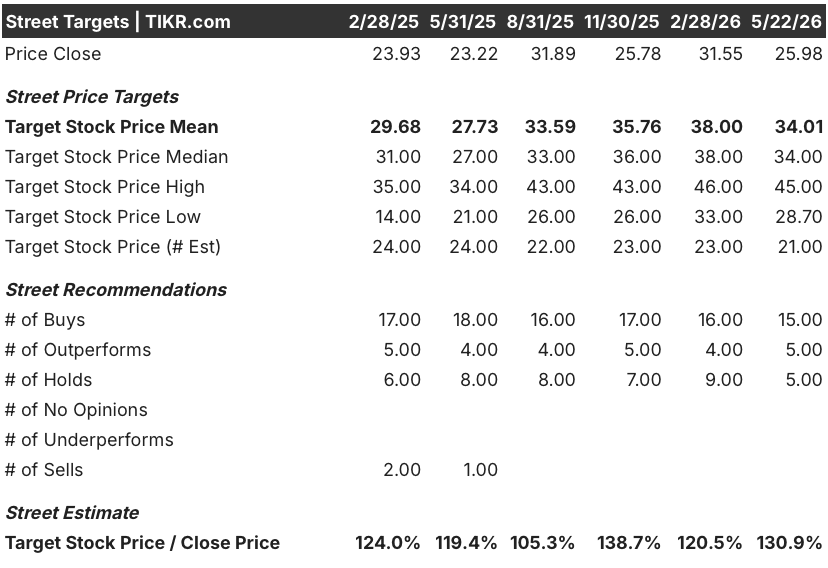

分析师以 34 美元的平均目标支持 CCL 股票。一个催化剂改变了数学

嘉年华公司(Carnival Corporation)股票目前的论点是燃料折现复苏--该公司的经营业绩创下历史新高,但市场却因为该公司已经量化并通过节约消费部分抵消的成本不利因素而对其进行惩罚。

15 位分析师将 CCL 评为 "买入",5 位评为 "跑赢大盘",5 位评为 "持有",目前的共识中没有 "跑输大盘 "或 "卖出"。

市场平均目标价约为 34 美元,而当前价格约为 26 美元,意味着约 31% 的上涨空间,最高目标价约为 45 美元。

对于 2026 财年第二季度,分析师预计收入约为 70 亿美元,同比增长约 6%,全年收入预计约为 270 亿美元。

2026 年第二季度的自由现金流预计将达到约 20 亿美元,同比增长 18%,然后随着公司约 24 亿美元的非新建资本支出流入,后半期的自由现金流将有所放缓。

2026 年第二季度的息税折旧摊销前利润(EBITDA)共识值约为 30 亿美元,鉴于该公司已披露的燃料不利因素,同比大致持平。

燃料是能让这只股票迅速重新估值的一个变量:嘉年华的指导假设是,第三季度布伦特原油的平均价格为每桶 85 美元,第四季度为 80 美元,管理层指出,在今年剩余时间里,每公吨燃料成本变化 10%,底线就会下降约 1.6 亿美元。

15 个买入评级和约 34 美元的市场均值已经反映了燃料调整后的观点--TIKR 模型的目标是到 2030 年 11 月达到约 50 美元,这意味着市场的共识仍然低于长期盈利路径。

嘉年华公司的股票价值被低估了吗?TIKR 的 50 美元目标模型认为是的

TIKR 的基本模型认为嘉年华公司到 2034 年 11 月的股价约为 67 美元,这意味着与目前约 26 美元的股价相比,总回报率约为 159%,年化回报率约为 12%,而到 2030 年 11 月实现的中间模型则显示约为 50 美元,总回报率约为 91%。

该模型的假设设计比较保守:从 2025 年到 2035 年,中间值收入年增长率约为 3%,净利润率扩大到约 13%,每股收益年复合增长率约为 8%。

如果需求保持在目前的预订水平,公司在 2026 年以历史高价接近满额的预订头寸将转化为经营杠杆,而大多数邮轮行业模式尚未完全重新定价。

在低估值情况下,股价约为 55 美元,年收益率约为 9%;而在高估值情况下,股价约为 80 美元,意味着年收益率约为 14%,假定收入增长接近 3%,利润率的改善趋向于模型范围的高端。

关键的矛盾在于燃料。中值模型并不假定油价会回到 60 美元,而是假定公司在宏观环境正常化的同时继续降低单位油耗。

嘉年华自己的数据也证明了这一点:管理层提到,自 2019 年以来,每年通过降低消耗节省的费用约为 6.5 亿美元,这足以抵消目前的燃油飙升。如果燃油保持结构性上涨,中位情况成立,只是需要更长的时间。如果燃料趋于正常,则可能出现上行情况。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 嘉年华股票现在是否值得买入?

嘉年华股票现在值得买入吗?

根据 TIKR 的中期模型,CCL 的定价较其内在价值有很大折扣。

该股的交易价格约为 26 美元,而 TIKR 的基本模型目标是到 2030 年 11 月达到约 50 美元,这意味着总回报率约为 91%,年化回报率约为 12%。

15 个买入评级、34 美元左右的市场均值,以及 2026 年近 85% 的股票已按历史高价预订,基本面设置具有建设性。

分析师如何评价 CCL 股票?

目前有 25 位分析师对 CCL 进行了研究,其中 15 位给予 "买入 "评级,5 位给予 "跑赢大盘 "评级--80% 的分析师看好该股,没有看淡或卖出的分析师。

该股的平均目标价约为 34 美元,意味着较当前约 26 美元的价格有约 31% 的上涨空间,而该股的最高价约为 45 美元。

道明高文(TD Cowen)最近将嘉年华集团转为热门股,并上调了目标价,而 Truist 则在最高法院做出赫尔姆斯-伯顿(Helms-Burton)裁决后维持持有评级。

您是否应该投资嘉年华集团?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出嘉年华公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪嘉年华公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CCL 股票 → 免费使用专业工具分析 TIKR 上的 CCL 股票 → 免费使用专业工具分析 TIKR 上的 CCL 股票