CVNA 股票的关键统计数据

- 52 周区间:54.46 美元至 97.38 美元

- 当前价格:68.28 美元

- 市场平均目标价:约 92.92 美元

- TIKR 目标价(中间价): ~128.88 美元~$128.88

- TIKR 年化内部收益率(中期):每年 14.8%

- 中期毛利率:20.1

- 中期息税前利润率:9.2

使用 TIKR 的新估值模型(免费),利用分析师的 5 年预测对您最喜爱的股票(如 CVNA)进行估值 >>>

市场为何质疑二手车自动售货机

Carvana(CVNA) 经历了近期市场历史上最动荡的金融周期之一。在次贷汽车市场平息期间,该公司徘徊在破产边缘,之后,该公司执行了一次戏剧性的运营转折,从无担保的数量追逐转向核心单位的盈利能力。

尽管从 52 周高点大幅回落,但该公司的基本经济学已不再是根本性的问题。市场目前的关注点已从对公司破产的担忧转移到 Carvana 能否在汽车库存正常化的环境下维持其新发现的效率收益。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → Carvana 的单位经济效益如何?

Carvana 的单位经济学如何改变利润表

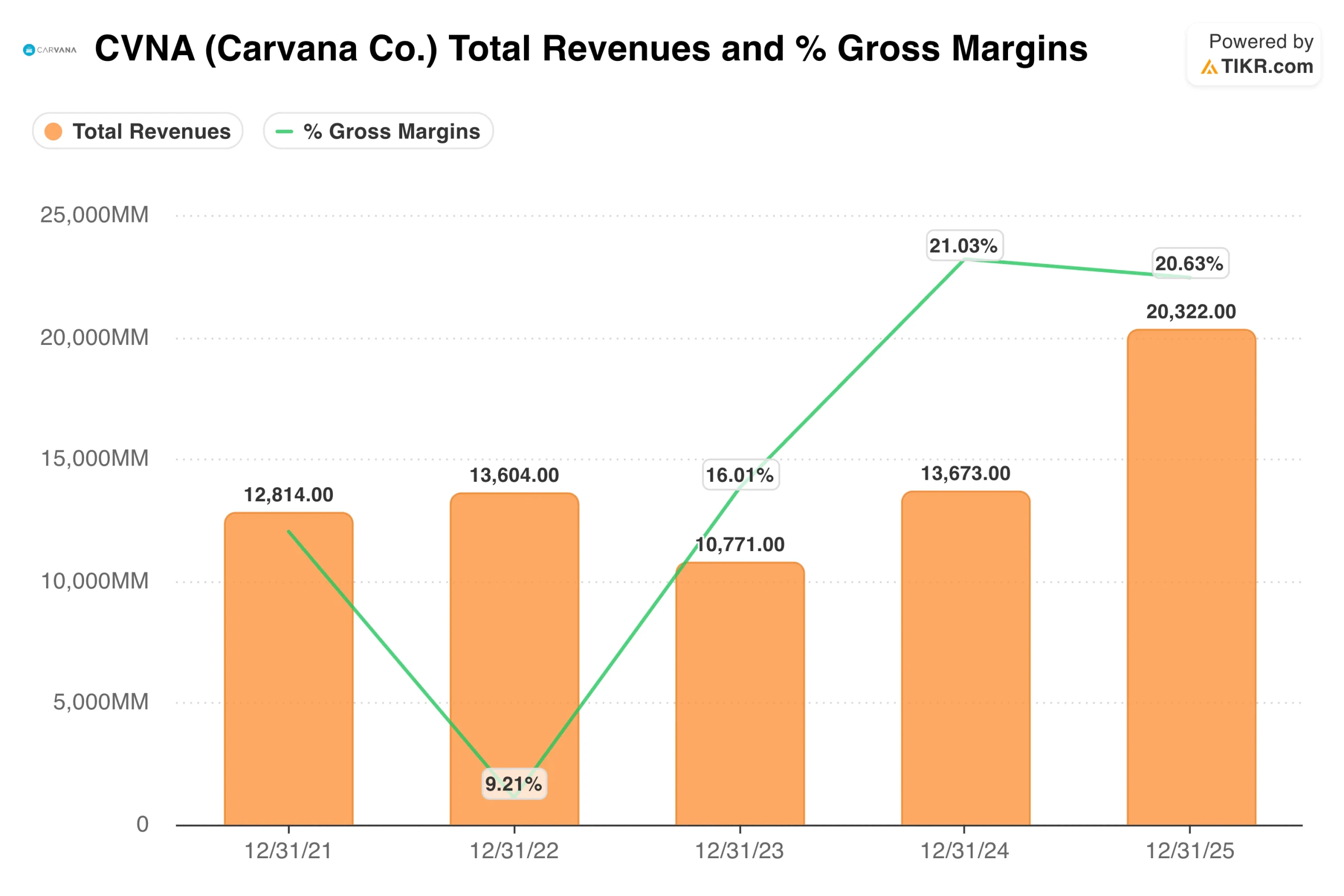

毛利率扩张图揭示了这家企业从根本上改写了其成本结构。2022 年,由于库存减记和管理费用导致业务瘫痪,毛利率骤降至危险的 9.21%。

然而,通过利用其专有的车辆翻新基础设施和消费者物流自动化,管理层积极推动毛利率在 2024 年上升到 21.03%,并在 2025 年底保持在 20.63% 的出色水平。

这一系统性复苏直接释放了财务模型中更深层次的大量固定成本运营杠杆。该公司从 2022 年净亏损 15.87 亿美元、营业利润率为负值的灾难性局面,转变为 2025 年净收入 14.07 亿美元、营业利润率 9.27% 的强劲势头。

一旦实体分销网络和自动售货机塔完全建成,公司基础设施所需的维护资本支出将降至最低,从而将车辆数量直接转化为清洁的运营现金流。

68 美元时 TIKR 模型的含义

在当前 68.28 美元的价格上,TIKR 估值模型凸显了明显的定价不对称,有利于长期股权持有人。中位情况下,到 2030 年 12 月,公允价值股价为 128.88 美元,潜在总回报率为 88.8%,年化内部收益率为 14.8%,非常具有吸引力。

基线预测假设保守的收入年复合增长率为 15.9%,长期净利润率稳定在 7.2%。最重要的是,在整个十年期模型中,低案例保护案例的目标股价为 136.94 美元,年回报率为 8.4%。

对于一个高度灵活的技术平台来说,这一严格的估值区间为抵御宏观扰动提供了非凡的安全边际。

使用 TIKR 免费查看 Carvana 股票的分析师目标价在过去 12 个月内的准确变动情况,并跟踪每一次评级变动→。

尾风:物流垄断和融资飞轮

Carvana 持久的竞争优势在于其垂直整合的全国物流网络。由于避免了拖累传统竞争对手的高昂的地区特许经营管理成本,该公司保留了一个精简、集中的库存池,能够动态适应消费者需求的变化。

此外,公司专有的汽车贷款证券化引擎还能在每次车辆交付时产生超高利润率的交易收入。

随着年轻购车者加速采用数字技术,Carvana 不断从高度分散的汽车经销商那里抢占国内市场份额。这种结构性迁移使该品牌无需依赖激进的零售促销折扣就能扩大总销量。

这种持续的优化使该专营店能够完全利用结构性运营产生的现金为扩大库存规模自筹资金。

风险:信贷市场波动和销量波动

任何激进的零售转型理论都不可能完全没有运营风险。Carvana 在结构上对利率波动仍然十分敏感;汽车贷款成本的长期飙升将立即对消费者的承受能力造成压力,并抑制整体交易量。

此外,如果传统的大型交易商积极补贴自己的数字平台,竞争压力加大,那么 Carvana 的客户获取成本可能会令人不安地上升。

该公司过去三年的平均净利润率为负 15.0%,这清楚地提醒我们,如果汽车销售量萎缩,负的经营杠杆对损益表的损害有多快。

要想达到模型的上限参数,其翻新中心的区域执行力必须完美无瑕。考虑到该股的远期市盈率,汽车销量的任何大幅下滑都将促使机构立即降低风险。

68 美元的 CVNA 值得买吗?

Carvana 已不再是多年来华尔街做空者两极分化的投机性、负债累累的赌博。原始财务指标显示,该公司是一家经过优化的机构级电子商务巨头,已成功跨越了经营杠杆的驼峰。

TIKR 终端数据表明,市场仍在低估管理层结构性利润改善的持久性。

相反,你购买的是一个处于明显周期性低谷的稳健现金生成器,其安全边际完全由实体企业扩张和复合盈利能力支撑。

对于以罕见的折扣价寻找机构优质市场领导者的严谨投资者来说,以目前的压缩价格买入,是极具吸引力的长期配置。

寻找新机会?

- 查看亿万富翁投资者正在买入 哪些股票,让 您紧跟聪明资金的步伐。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!