BWA 股票的关键统计数据

- 过去 6 个月业绩:32%

- 52 周区间: 24 美元至 70 美元

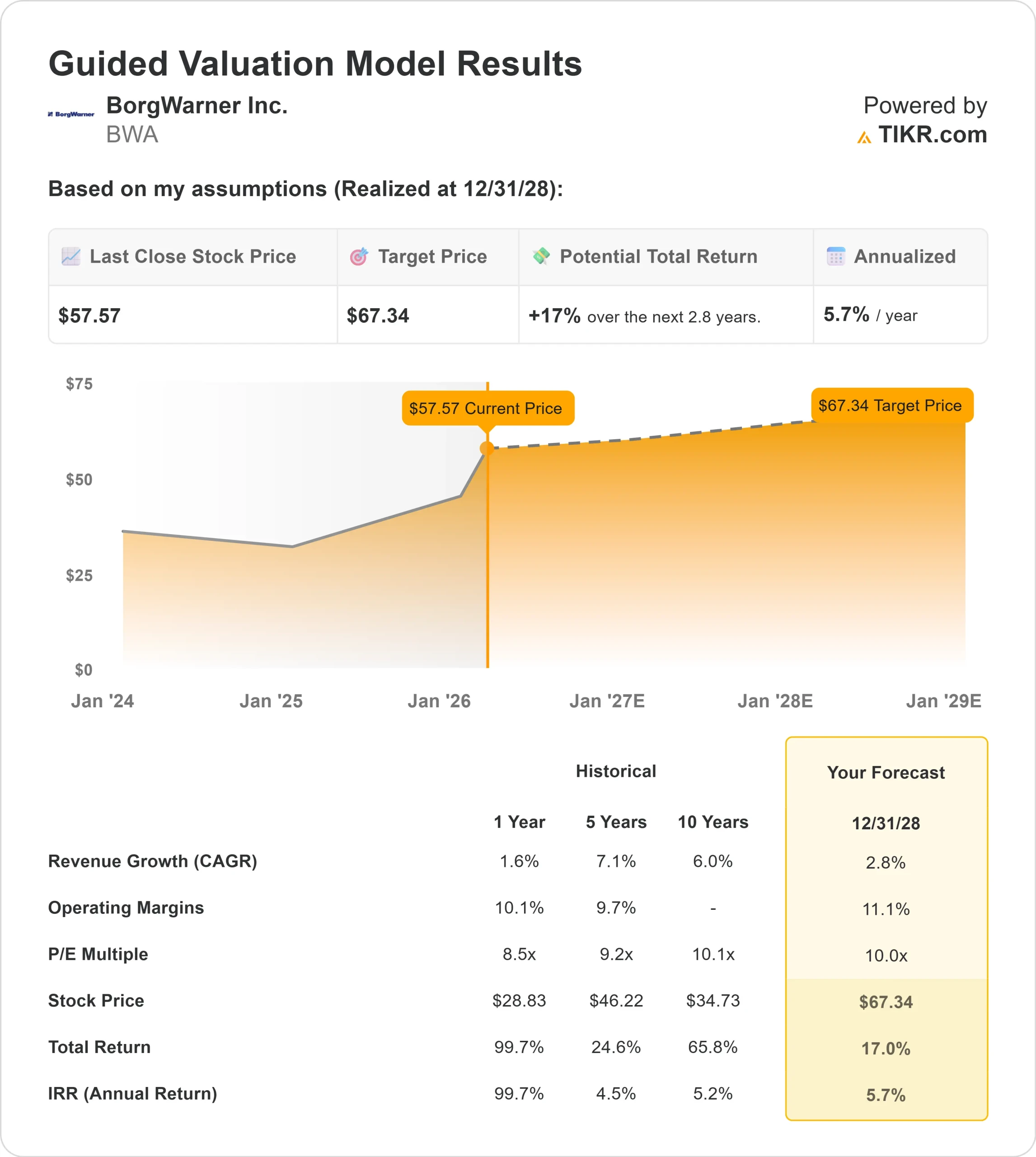

- 估值模型目标价:69 美元

- 隐含升幅: 19

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对博格华纳等您最喜爱的股票进行估值 >>>

发生了什么?

博格华纳在过去 6 个月中攀升了约 32%,最近的交易价格接近每股 58 美元,原因是投资者对该公司利润率的加速扩张、创纪录的自由现金流以及对该公司新型涡轮发电机平台的信心不断增强做出了回应。

这一走势反映了市场情绪的转变,市场开始考虑到 2026 年盈利的持久性将得到改善,而不是仅仅关注电动汽车的低速增长。

博格华纳首席执行官约瑟夫-法杜尔(Joseph Fadool)表示:"2025 年对博格华纳来说是非常了不起的一年。"他强调,调整后的营业利润率增长了 60 个基点,每股收益增长 14%,自由现金流达到创纪录的 12 亿美元,同比增长 66%。

公司报告称,在基础产品和电子产品领域赢得了 30 项新业务,并概述了明年推出的涡轮发电机,其初始收入为 3 亿美元,发电能力为 2 千兆瓦,其中 65% 的内容由公司内部生产。

首席财务官克雷格-亚伦(Craig Aaron)补充说,利润率在过去两年中提高了 110 个基点,并预计在 2026 年再提高 10 到 20 个基点。

机构文件显示了显著的重新定位。Vanguard 增持了 2.5%,至 27,578,374 股,持股比例约为 12.89%,价值接近 12.1 亿美元。

Jupiter Asset Management 启动了 305,963 股的持仓,价值约 1345 万美元,而 Skandinaviska Enskilda Banken AB 则增持了 168.3% 至 966,701 股,价值约 4250 万美元。

与此同时,MMCAP International 减仓 64.5%,Parkside Investments 减仓 24.4%,Moon Capital 减仓 51.3%,这反映出在机构持股仍高达约 95.7% 的情况下,该公司仍有选择性地获利了结。

内部人士的活动也引起了关注。执行副总裁 Tonit Calaway 以 65.08 美元的价格出售了 16,000 股股票,又以 62.61 美元的价格出售了 9,725 股股票;副总裁 Isabelle Mckenzie 以 63.26 美元的价格出售了 3,500 股股票,又以 61.54 美元的价格出售了 2,458 股股票。

尽管有这些交易,但持续的上涨表明,投资者优先考虑的是利润扩张、强劲的现金生成和涡轮发电机的增长机会,这是 2026 年更重要的驱动因素。

BWA 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):3

- 运营利润率 11%

- 退出市盈率:10 倍

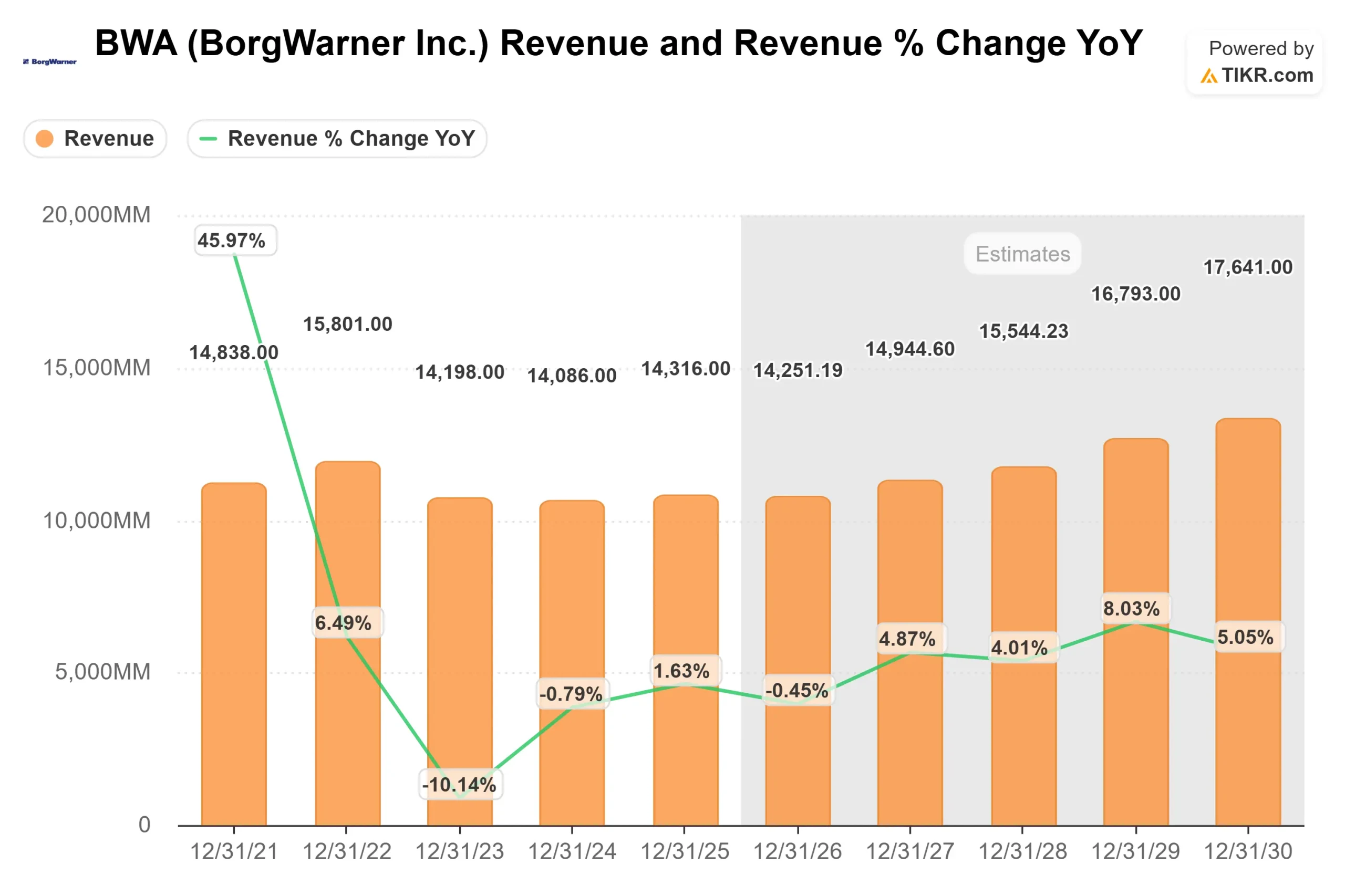

收入增长假设反映了稳定的全球汽车产量,以及随着电气化平台规模的扩大,每辆车的内容量增加。

博格华纳的电子产品业务去年创造了 26 亿美元的收入,并在继续增长,而基础燃烧产品组合则受益于发动机生命周期的延长和新项目的成功。

运营利润率接近 11%,这是基于持续的重组效益、供应链节约和生产率提高,以及涡轮发电机爬坡带来的增量贡献。

管理层预计,即使在投资新项目的同时,2026 年的利润率也将再扩大 10 到 20 个基点,这将支持逐步实现盈利杠杆化。

涡轮发电机项目是轻型汽车之外的新增长点,预计明年的初始收入将达到 3 亿美元,装机容量将达到 2 千兆瓦。

该平台 65% 的内容由公司内部开发,充分利用了现有的涡轮增压器、逆变器和控制技术,同时开拓了数据中心和分布式电源市场。

基于这些投入,估值框架支持接近每股 69 美元的目标价,这意味着与当前水平相比有19%的上涨空间。

博格华纳的股价约为每股 58 美元,似乎被适度低估,2026 年的业绩表现可能受到利润率扩张、电气化积压转换和涡轮发电机斜坡执行的推动,而不是全球汽车产量的大幅反弹。

博格华纳股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算博格华纳的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。