AMTM 股票的主要数据

- 6 个月业绩: 17

- 52 周区间: 16 美元至 38 美元

- 估值模型目标价:32 美元

- 隐含上涨空间: 6.5%

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测对您最喜爱的股票(如 Amentum Holdings)进行估值 >>>

发生了什么?

Amentum Holdings由于投资者对加速赢得核电合同、空间和数字基础设施项目的稳定需求以及不断改善的利润率表现做出了反应,Amentum Holdings 的股价在过去 6 个月中上涨了约 17%,最近的交易价格接近每股 30 美元。

这一增长反映出投资者越来越相信,公司的积压实力和向高利润率工作的转变,能在 2026 年前带来更强劲的收益。

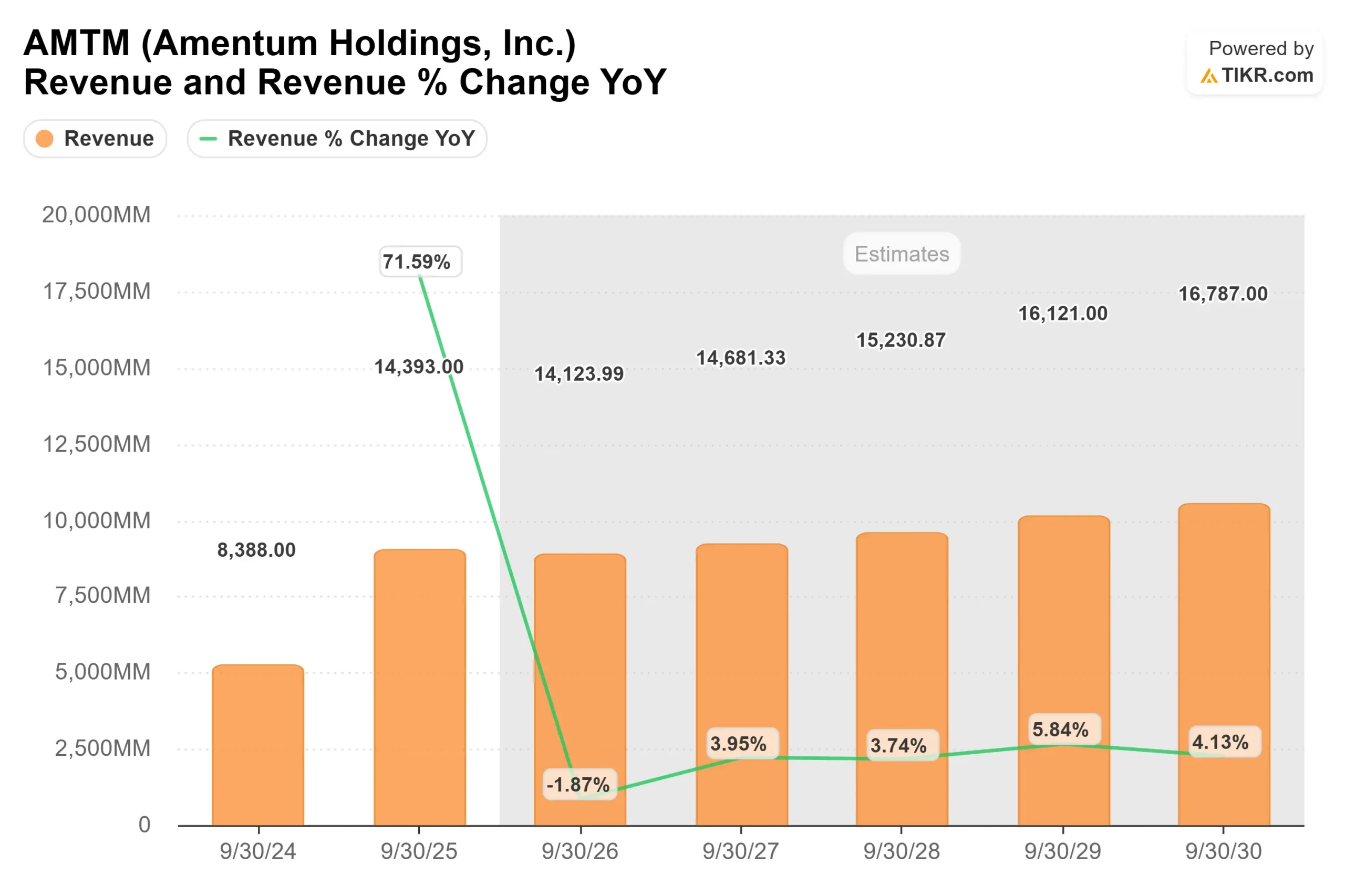

本周的财报巩固了这一升势。Amentum 公布的 2026 财年第一季度营收为 32.4 亿美元,正常化增长率约为 3%,调整后息税折旧摊销前利润为 2.63 亿美元,利润率为 8.1%,调整后每股收益为 0.54 美元,同比增长 6%。

公司首席执行官约翰-海勒(John Heller)表示,"公司的发展势头依然强劲",因为公司的净预订额达到了 33 亿美元,积压业务增长了 4%,超过了 470 亿美元,资金到位的积压业务增长了 23%,达到了 70 亿美元,并重申了全年收入 139.5 亿美元至 143 亿美元、调整后每股收益 2.25 美元至 2.45 美元的指导目标。

机构活动也支持了市场情绪。CenterBook Partners 增持 145.8%,至 308,081 股,价值约 738 万美元;Public Sector Pension Investment Board 增持 16.3%,至 597,976 股;Oppenheimer & Co. 扩仓 723.8%,至 75,483 股。

Thrivent Financial for Lutherans 增持 118,306 股,持有 1,805,411 股,价值 4,324 万美元;Lingohr Asset Management 增持 1,650% 至 175,000 股。

一些公司减少了持股量,包括 Telos Capital、Universal Beteiligungs、纽约州共同退休基金和 Coastal Bridge Advisors,使机构持股量接近 39.93%。

综合来看,六个月的反弹反映了市场对核能、空间系统和关键数字基础设施方面更强执行力的定价。

本季度,该公司获得了近 10 亿美元的核能项目,230 亿美元的提案正在等待授标,利润率扩大到 8.1%,2026 年的发展重点是积压项目的转换、组合的持续改善和严格的成本执行,而不是快速的顶线加速。

查看分析师对 Amentum Holdings 的增长预测和目标价格(免费) >>>

AMTM 是否被低估?

根据估值假设,该股的估值模型如下

- 收入增长率(CAGR):1.9

- 运营利润率5.3%

- 退出市盈率: 11.0 倍

预计收入将小幅增长,这反映了近期合同过渡后的正常化,以及建立在长期政府项目而非快速商业扩张基础上的业务模式。

由于 2026 年 95% 的预期收入来自现有或重新竞争的业务,因此可预见性仍然很高。

利润率扩张是更重要的驱动因素。调整后 EBITDA 利润率在第一季度达到 8.1%,管理层继续优先考虑利润率较高的核能、太空和数字项目,同时减少间接支出并获取成本协同效应。

考虑到公司 140 亿美元的收入规模,即使利润率略有提高,也能大幅提升盈利。

11.0x 的退出倍数假设与历史交易水平非常接近,表明估值上行主要取决于执行力,而不是倍数扩张。前瞻性盈利增长仍然是核心变量。

基于这些输入,该模型估计目标价为 32 美元,意味着与当前水平相比有约6.5% 的上涨空间,表明该股目前似乎估值充分或略有高估。

在目前接近 30 美元的水平上,到 2026 年的业绩表现可能取决于核奖励的加速、空间系统的增长、积压订单的转换以及持续的利润率约束,而不是收入的快速增长。

AMTM 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Amentum Holdings 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。