슈퍼 마이크로 컴퓨터 주식의 주요 지표

- 오늘의 주가 변동률: 10%

- 52주 등락폭: 19달러 ~ 62달러

- 평가 모델 목표 주가: 약 $33

- 예상 상승 여력: 약 6%

TIKR을 통해 슈퍼 마이크로 컴퓨터와 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

슈퍼 마이크로 컴퓨터(Super Micro Computer Inc.) 주가는 오늘 약 10% 상승하여 주당 31달러 근처에서 장을 마감했는데, 이는 최근 희석 우려, 애널리스트들의 신중한 전망, 자금 조달 관련 뉴스로 인한 압박 이후 투자자들이 회사의 AI 서버 수요를 재평가했기 때문입니다.

주가가 상승한 이유는 투자자들이 70억 달러 규모의 자금 조달 계획으로 인한 단기적인 희석 위험에만 주목하기보다, 슈퍼 마이크로 컴퓨터의 대규모 AI 수주 파이프라인에 다시 초점을 맞춘 것으로 보이기 때문입니다. 회사는 이번 자금 조달이 20여 개 고객사로부터 받은 약 390억 달러 규모의 첨단 AI 서버 주문에 필요한 부품을 구매하는 데 도움이 될 것이라고 밝혔으며, 이는 시장이 해당 주문이 2026년에 매출로 전환될 수 있는지 여부에 주목할 수 있는 더 명확한 근거를 제공했다.

최근 컨퍼런스에서 나온 발언들도 AI 수요에 대한 전망을 뒷받침했다. 뱅크 오브 아메리카 글로벌 테크놀로지 컨퍼런스에서, 기업 개발 담당 수석 부사장(SVP) 마이클 스타이거(Michael Staiger)는 슈퍼마이크로가 AI 인프라 사업을 확장하며“400억 달러 규모의 계약을 마무리하고 있다”고 밝힌 한편, 월간 생산 능력 6,000 랙 중 3,000 랙은 수냉식, 3,000 랙은 공냉식으로 나뉘어 있다고 강조했다. 스타이거는 또한 DCBBS(데이터 센터 빌딩 블록 솔루션)를 통해 마진이 더 높은 사업 기회를 창출할 수 있다고 언급했는데, 이는 슈퍼마이크로가 단순히 개별 서버를 판매하는 것을 넘어 고객이 완전한 AI 데이터 센터 시스템을 구축할 수 있도록 지원하고 있음을 의미합니다.

애널리스트와 동종 업계의 동향은 엇갈린 양상을 보였다. 레이먼드 제임스(Raymond James)는 AI 인프라 수요가 여전히 강세를 보이고 있음에도 신중한 입장을 반영해 목표 주가를 45달러에서 39달러로 하향 조정했다. 델 테크놀로지스( Dell Technologies), 휴렛 팩커드 엔터프라이즈(Hewlett Packard Enterprise), 레노버(Lenovo), 인스퍼(Inspur)와의 경쟁도 여전히 치열하며, HPE는 최근 매출이 약 40% 증가했고 AI 수주 잔고가 60억 달러를 넘어섰다고 보고했는데, 이는 슈퍼 마이크로만이 AI 서버 수요의 혜택을 누리는 유일한 하드웨어 공급업체가 아님을 보여준다.

슈퍼 마이크로 컴퓨터의 가치를 즉시 확인하세요 (TIKR 이용 시 무료) >>>

슈퍼 마이크로 컴퓨터의 주가는 적정하게 평가되고 있는가?

평가 가정 하에, 주가는 다음을 기준으로 모델링됩니다:

- 매출 성장률(CAGR): 약 25%

- 영업 마진: 약 6%

- 목표 주가수익비율(P/E): 10배

슈퍼 마이크로 컴퓨터의 매출 전망은 여전히 밝으며, AI 서버 수요가 지속적으로 확대됨에 따라 매출이 2025 회계연도의 약 220억 달러에서 2030 회계연도에는 약 670억 달러로 증가할 것으로 예상됩니다.

이러한 매출 성장 가정은 슈퍼마이크로가 대규모 AI 서버 주문을 실제 출하로 전환하고, 랙 스케일 시스템을 확장하며, 클라우드, 기업 및 정부 AI 고객으로부터 더 많은 수주를 확보하는 데 달려 있습니다.

마진 가정은 핵심 변수입니다. AI 서버 수요가 막대한 매출을 창출할 수 있지만, 막대한 부품 구매, 고객 집중도, 델 테크놀로지스(Dell Technologies), 휴렛 팩커드 엔터프라이즈(Hewlett Packard Enterprise), 레노버(Lenovo), 인스퍼(Inspur)와의 치열한 경쟁으로 인해 이러한 성장 중 순이익으로 전환되는 비중이 제한될 수 있기 때문입니다.

슈퍼 마이크로 컴퓨터에 대한 애널리스트들의 성장 전망 및 목표 주가 확인하기 (무료) >>>

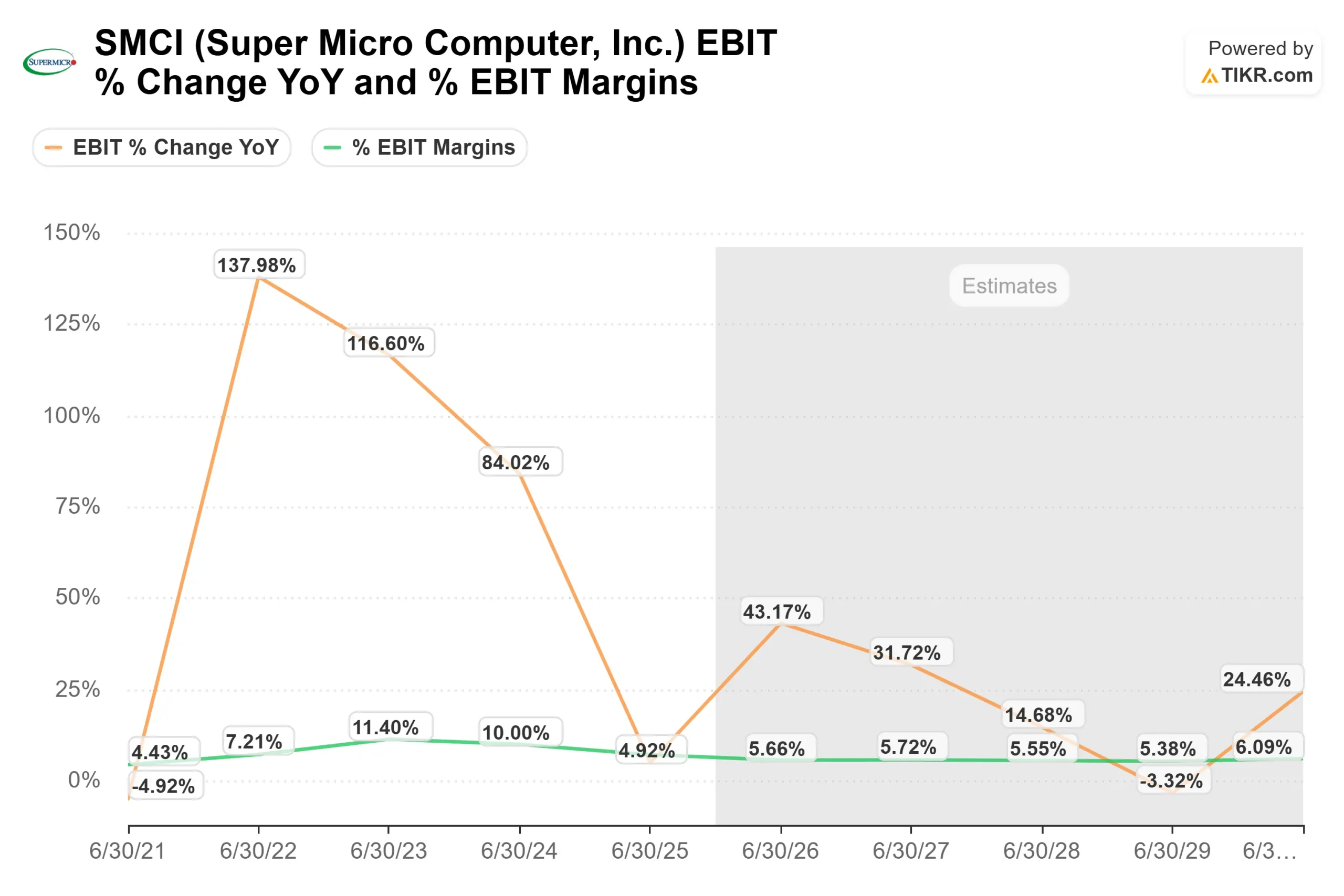

바로 이 때문에 EBIT 마진 차트가 여기서 중요한 의미를 갖습니다. 애널리스트들은 향후 몇 년간 EBIT 마진이 한 자릿수 중반 수준을 유지할 것으로 예상하고 있으며, 이는 매출이 빠르게 성장하더라도 보다 신중한 기업 가치 평가를 뒷받침합니다.

70억 달러 규모의 자금 조달 계획은 슈퍼 마이크로가 공급을 확보하고 더 많은 AI 시스템을 출하하는 데 도움이 될 수 있지만, 동시에 2026년에는 현금 전환율과 마진 회복이 더욱 중요해질 것임을 의미합니다.

이러한 요소를 바탕으로 모델은 목표 주가를 약 33달러로 추정하며, 이는 최근 종가인 31달러 대비 약 6%의 상승 여력을 시사합니다. 따라서 이 주식은 명백히 저평가되었다기보다는 적정 가치에 근접해 있는 것으로 보입니다.

현재 수준에서 슈퍼 마이크로 컴퓨터의 향후 행보는 표면적인 AI 수요보다는 주문을 매출로 전환하고, 매출총이익률을 개선하며, 향후 자본 조달 필요성을 줄이는 등 실행 능력에 더 크게 좌우될 것입니다.

SMCI 주가는 현재 수준에서 얼마나 더 상승할 수 있을까?

투자자들은 TIKR의 ‘새로운 평가 모델(New Valuation Model)’ 도구를 사용하여 1분도 채 걸리지 않는 시간 내에 슈퍼 마이크로 컴퓨터의 잠재적 주가, 즉 어떤 주식이 가질 수 있는 가치를 추정할 수 있습니다.

다음과 같은 세 가지 간단한 정보만 입력하면 됩니다:

- 매출 성장률

- 영업 마진

- 목표 주가수익비율(P/E)

이를 바탕으로 TIKR은 강세, 기준, 약 세 시나리오별 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 과대평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력값을 자동으로 채워주므로, 빠르고 신뢰할 수 있는 출발점을 얻을 수 있습니다.