LULU 주식에 대한 주요 통계

- 지난 주 실적: -10%

- 52주 범위: $144 ~ $340

- 밸류에이션 모델 목표가: $176

- 내재 상승 여력: 20.8 %

TIKR로 미국 전력과 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

룰루레몬 주식 은 이번 주 약 10% 하락하여 주당 146달러 근처에서 거래되고 있으며, 투자자들은 북미가 여전히 압박을 받고 있는 가운데 회사가 프리미엄 가격과 높은 마진을 유지할 수 있을지 의문을 제기하고 있습니다.

시장의 전반적인 분위기는 룰루레몬의 오랜 프리미엄 성장 기록에서 미국 수요 둔화, 가격 인하 위험, 마진 압박에 대한 더 어려운 논쟁으로 바뀌고 있습니다.

이번 주 주가는 주로 회사의 2026년 전망에서 수익성 약화와 단기 성장 둔화를 지적하고 애널리스트들이 목표 주가를 낮췄기 때문에 하락했습니다.

바클레이즈는 목표 주가를 203달러에서 161달러로 낮추고 투자의견은 동일, UBS는 189달러에서 176달러로 낮추고 중립, 로버트 W. 베어드는 210달러에서 190달러로 낮추고 중립, BTIG는 매수 등급을 유지했지만 250달러에서 225달러로 목표가를 하향 조정했습니다. 이러한 조정은 성장과 마진이 정상화됨에 따라 월가의 기대치가 낮아지고 있다는 우려를 강화했습니다.

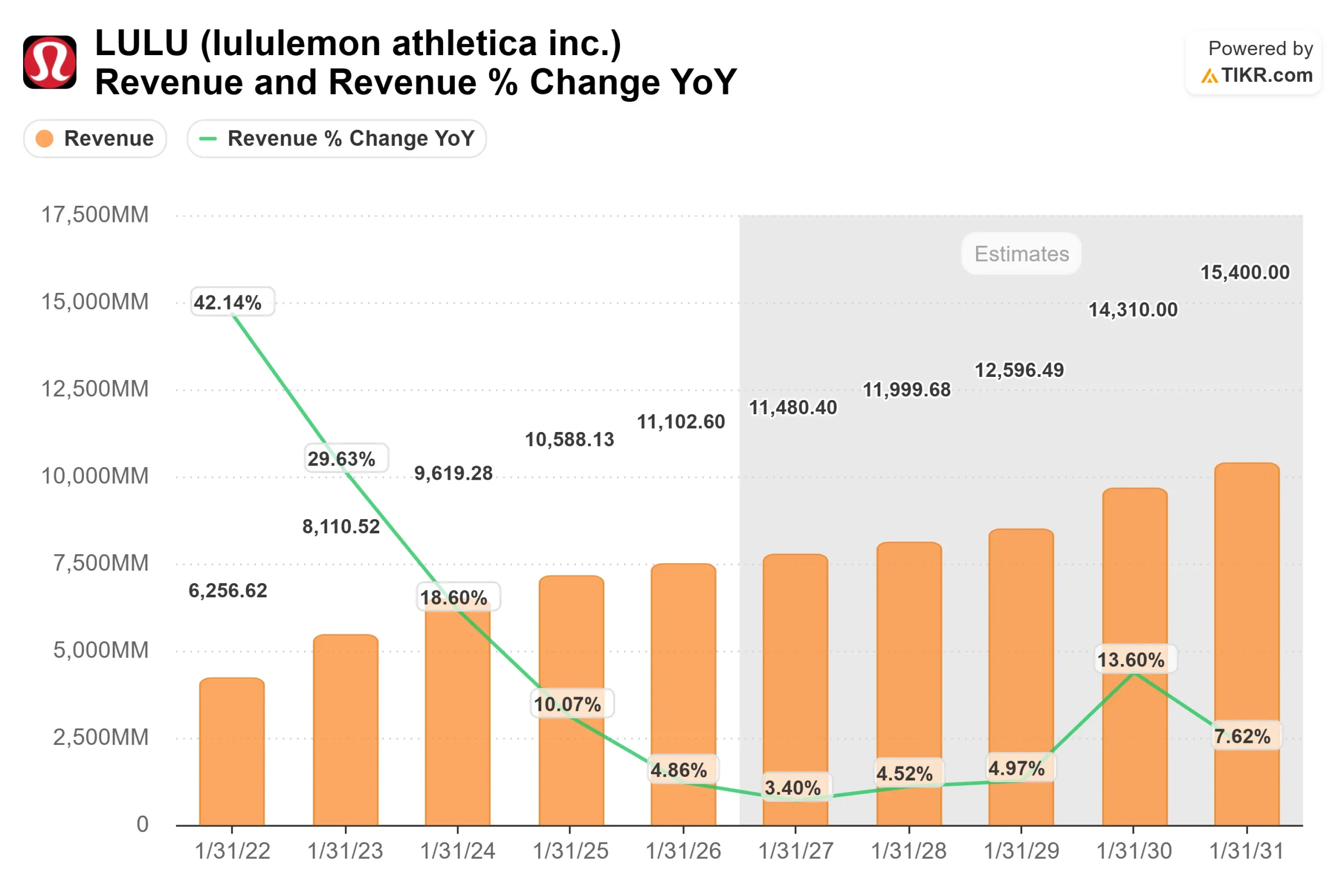

룰루레몬은 4분기 매출이 36억 달러로 전년 동기 대비 2% 증가했지만, 관세와 가격 인하가 실적에 부담을 주면서 매출총이익률은 550bp 하락한 54.9%를 기록했습니다.

경영진은 2026년 매출을 113억 5,000만 달러에서 115억 달러로 2%에서 4% 성장할 것으로 예상했으며, 희석 주당순이익은 2025년 13.26달러에서 12.10달러에서 12.30달러로 하락할 것으로 전망했습니다.

북미 지역은 1%에서 3% 감소할 것으로 예상되지만, 이미 1분기에 정가 판매가 개선되고 있다고 밝혔으며, 메건 프랭크는 "우리 브랜드의 정가 건전성을 회복하는데 주력하고 있다"고 언급했습니다.

나이키와 아디다스 같은 직접적인 경쟁업체들이 프로모션과 더 강력한 제품 주기를 통해 이 카테고리에 더 많은 압력을 가하면서 경쟁도 더 큰 부분을 차지하게 되었습니다.

룰루레몬의 과거 실적은 정가 판매와 프리미엄 마진에 힘입은 것이기 때문에 할인 폭이 커지면 수익성에 부담이 될 수 있습니다.

기관 활동은 엇갈린 신념을 반영했는데, 얼라이언스번스타인은 지분을 62.4% 줄여 약 2억 4,330만 달러에 해당하는 1,367,638주를 매도했고, 아세나곤 자산운용은 255.6% 늘려 약 9,110만 달러에 해당하는 438,461주를 매수했습니다.

내부자 활동도 일부 도움을 주었는데, 찰스 버그 이사가 6,090주를 평균 가격인 164달러에 약 100만 달러에 매입했습니다.

룰루레몬 애슬레티카 가치 즉시 평가하기(TIKR 무료) >>>

LULU는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4.3%

- 영업 마진: 17.4%

- 출구 P/E 배수: 11.8배

매출 성장률은 초기의 20% 이상 성장에서 한 자릿수 중반으로 둔화되었으며, 이는 급격한 매장 확장에서 보다 정상화된 수요 추세로의 전환을 반영합니다.

애널리스트의 룰루레몬 애슬레티카 성장 전망 및 목표 주가 전망 보기(무료) >>>

향후 성장은 점점 더 해외 시장, 특히 4분기에 매출이 28% 증가했고 매장 운영 기간이 북미보다 훨씬 긴 중국과 밀접하게 연관되어 있습니다.

또한 남성 의류 및 신발과 같은 새로운 카테고리의 성장도 핵심 여성 비즈니스보다는 아직 작지만 시간이 지남에 따라 Lululemon의 타겟 시장을 확대할 수 있습니다.

마진 성과는 여전히 주요 변동 요인으로 남아 있으며, 회사는 가격 인하를 줄이고 재고 규율을 개선하며 북미 지역을 정가 판매로 회복시키기 위해 노력하고 있습니다.

2026년은 경영진이 미국 사업의 방향을 수정하려고 해도 관세 압박, 고정비 부담, 브랜드 투자 등을 흡수해야 하므로 마진 성과가 더욱 중요해집니다.

제품 신제품, 재고 관리, 해외 확장 전반에 걸친 실행이 내년에 실적을 견인할 것입니다.

경영진은 북미에서 새로운 스타일의 보급률을 약 35%까지 높이고, 업데이트된 매장 프레젠테이션을 출시하며, 수요에 더 잘 대응하기 위해 제품 출시 일정을 단축하려고 노력하고 있습니다.

현재 수준에서 Lululemon은 다소 저평가된 것으로 보이며, 향후 실적은 이전의 고성장 단계로의 복귀보다는 정가 판매율 개선, 제품 주기 강화, 지속적인 해외 성장에 의해 주도될 것으로 보입니다.

룰루 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치 평가 모델 도구를 사용하여 1분 이내에 룰루레몬 애슬레틱의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.