CCL 주식 주요 통계

- 지난 30일 수익률: -23%

- 52주 범위: $15 ~ $34

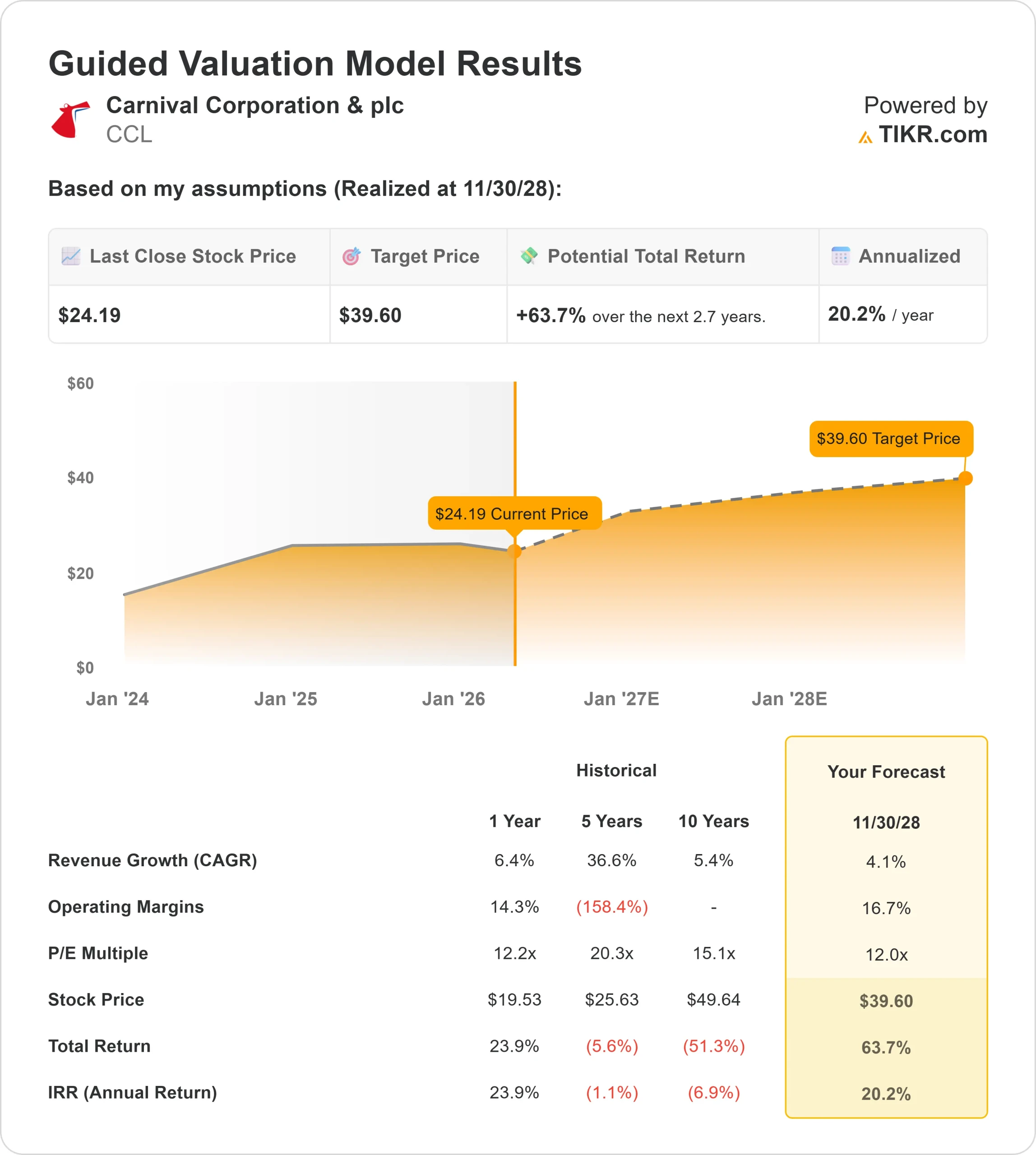

- 밸류에이션 모델 목표가: $40

- 내재 상승 여력: 64%

TIKR (무료) >>>로 Carnival Corporation & plc와 같은 좋아하는 주식을 분석하십시오.

무슨 일이 있었나요?

Carnival Corporation 주식은 지난 30일 동안 투자자들이 강력한 여행 수요에서 이러한 수요가 지속적인 수익성으로 이어질 수 있는지 여부로 초점을 이동함에 따라 마진 문제가 중심이 되면서 로열 캐리비안 및 노르웨이 크루즈 라인과 같은 동종 업체보다 실적이 저조한 압력을 받고 있습니다.

카니발 코퍼레이션 주가는 지난 30일 동안 약 23% 하락하여 주당 24달러에 마감했는데, 이는 주로 예약과 가격이 강세를 유지하더라도 수익이 크게 감소할 것으로 예상되는 연료비 상승으로 인해 연간 수익 전망을 낮췄기 때문입니다.

이번 가이던스 하향 조정은 수요가 아닌 비용 상승이 이제 수익의 주요 제약 요인이라는 신호로, 투자자들이 마진 회복을 재평가하면서 매도세를 주도한 반면 로열 캐리비안과 같은 동종 업체는 일반적으로 가격 강세 추세를 보였기 때문이죠.

이번 달 카니발은 수익률이 2.7% 증가하고 고객 예치금이 이전 최고치보다 거의 10% 증가한 80억 달러에 육박하는 1분기 기록을 달성하면서 순이익이 작년보다 55% 이상 증가한 2억 7,500만 달러로 가이던스보다 앞선 1분기 실적을 기록했다고 밝혔습니다.

CEO 조쉬 와인스타인은 올해 항해 예약이 전년 대비 10% 증가했고, 2026년 남은 기간 동안 역사적으로 높은 가격으로 기록적인 예약을 달성했으며, 연간 EPS 가이던스 2.21달러는 연료 가격 상승으로 인한 주당 0.38달러의 역풍을 반영하지만 2026년의 거의 85%가 이미 장부에 기록되어 있다고 덧붙이며 "훌륭한 출발을 하고 있다"고 말했습니다.

이 기간 동안 기관의 활동과 포지셔닝은 엇갈린 신호를 보였습니다. SG 아메리카 증권은 지분을 178.2% 늘려 약 290만 주를 보유했고, 노르데아 투자운용은 42.8% 늘려 약 210만 주, 홀로센 어드바이저스는 약 1090만 주를 추가하며 기관의 지속적인 활동을 반영했습니다.

동시에 Assenagon 자산운용은 41.7%, 준토 캐피털은 54.1%의 지분을 줄여 일부 투자자는 차익 실현에 나선 반면 다른 투자자는 지속적인 개선을 위한 포지션을 취하고 있음을 시사합니다.

카니발 코퍼레이션 즉시 가치 평가 (TIKR 무료) >>>

CCL은 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

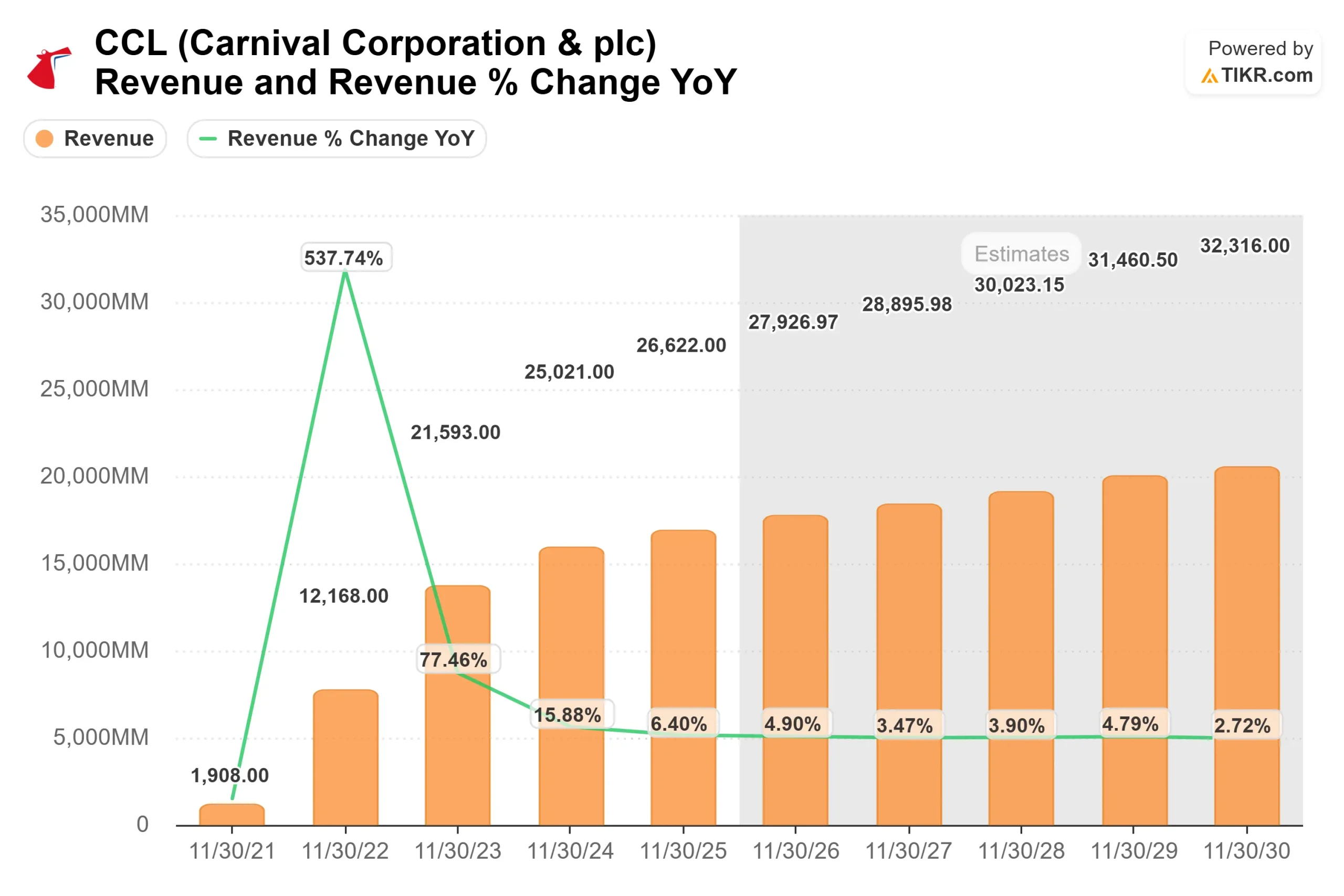

- 매출 성장률(CAGR): 4.1%

- 영업 마진: 16.7%

- 출구 P/E 배수: 12배

카니발은 티켓 판매와 선상 지출에서 수익이 발생하는 크루즈 사업을 운영하며, 여기에는 여행, 식사 패키지, 엔터테인먼트와 같은 고마진 품목이 포함되어 있어 티켓 가격 이상의 수익성을 창출하는 데 도움이 됩니다.

Carnival Corporation & plc에 대한 애널리스트의 성장 전망 및 가격 목표 보기(무료) >>>

카니발의 매출은 팬데믹 이전 수준으로 대부분 회복되었으며, 이제 비즈니스는 반등 단계에서 볼륨보다는 가격 및 온보드 지출에 의해 주도되는 보다 정상화된 성장 주기로 전환하고 있습니다.

앞으로의 핵심 동인은 마진 확대로, 항공권 가격 상승, 기내 지출 증가, 항공기 가동률 향상으로 더 많은 승객에게 고정 비용을 분산하여 수익성을 개선할 수 있습니다.

동시에 매출 성장이 완만하게 유지되더라도 이자 비용을 줄이면 순이익과 잉여 현금 흐름이 의미 있게 증가할 수 있으므로 지속적인 부채 감축이 여전히 중요합니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 40달러로 추정하며, 이는 약 2.7년 동안 총 64%의 상승 여력을 의미하는 것으로 현재 수준에서 주가가 저평가되어 있음을 나타냅니다.

향후 12개월 동안의 실적은 가격 강세, 기내 지출 추세, 연료비 안정성, 레버리지 축소 진행 상황에 따라 달라질 것이며, 수요 성장보다는 마진 확대가 수익을 견인할 것으로 보입니다.

CCL 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 카니발 코퍼레이션의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.