LRCX 주식 주요 통계

- 지난 주 실적: 16%

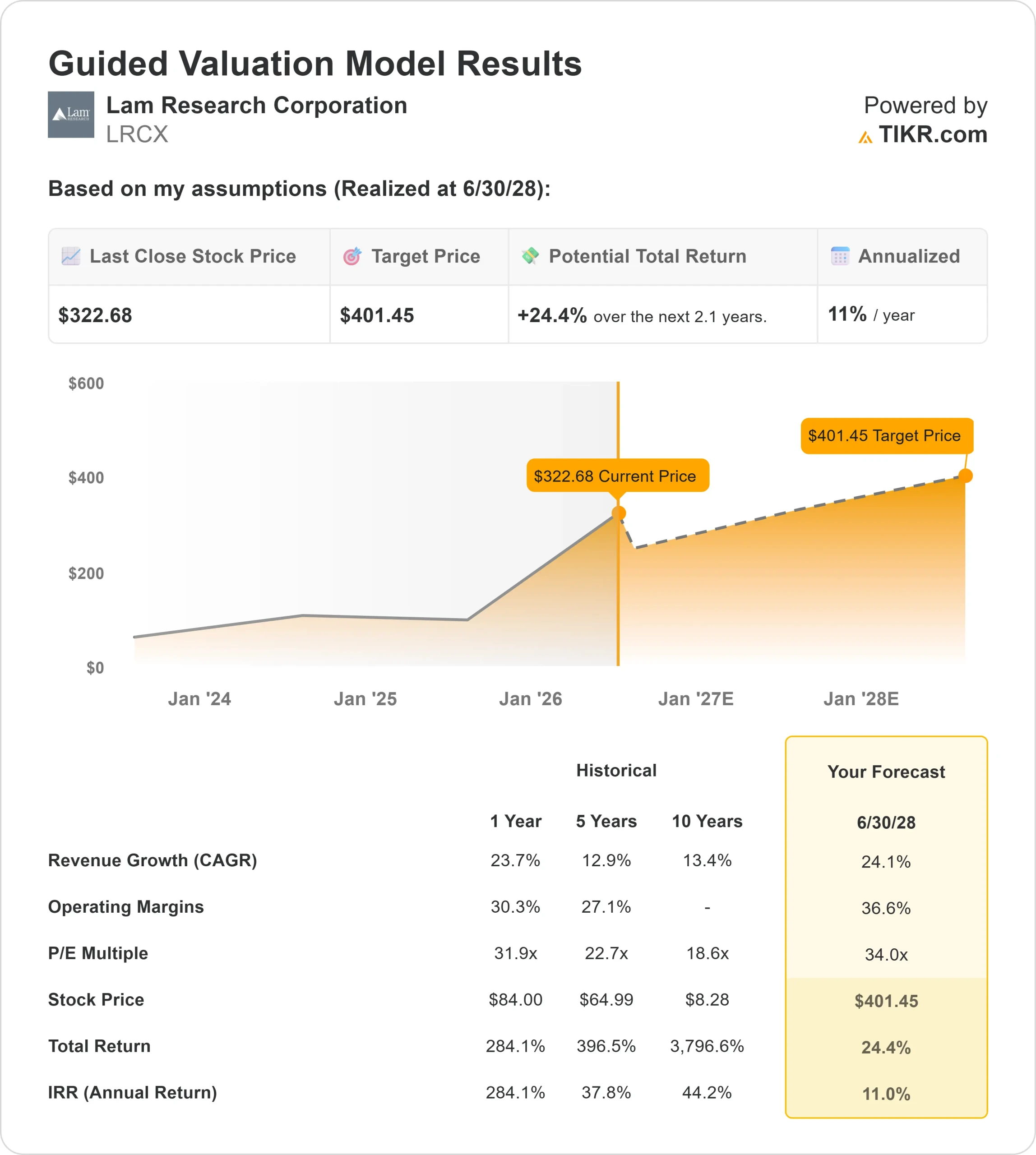

- 52주 범위: $79 ~ $324

- 밸류에이션 모델 목표가: 약 $400

- 내재 상승 여력: 24%

TIKR로 램 리서치 코퍼레이션과 같은 좋아하는 주식을 분석하세요 (무료) >>>

무슨 일이 있었나요?

램 리서치 코퍼레이션 주가는 이번 주에 약 16 % 상승하여 투자자들이 AI 칩 수요와 메모리 투자 증가와 관련된 반도체 장비 주식으로 다시 이동하면서 주당 $ 323 근처에서 마감했습니다. 램리서치는 칩 제조업체가 첨단 반도체를 제조하는 데 도움이 되는 식각, 증착 및 고객 지원 도구를 만드는 회사로, Applied Materials, KLA, ASML, Tokyo Electron, ASM International과 같은 장비 업체로 분류됩니다. Applied Materials는 여러 칩 장비 범주에서 경쟁하고, KLA는 검사 및 공정 제어에서 강하고, ASML은 리소그래피에서 우위를 점하고, Lam은 더 복잡한 메모리 칩에 사용되는 식각 및 증착 단계에서 특히 중요하기 때문에 동종 업계의 맥락이 중요합니다.

모건 스탠리의 업그레이드로 인해 투자자들은 2026년 AI 기반 메모리 장비 수요 증가에 따라 램리서치의 주가를 재조정해야 할 분명한 이유를 얻게 되었습니다.

모건 스탠리는 램리서치의 투자의견을 '비중확대'에서 '비중확대'로 상향 조정하고 목표주가를 293달러에서 331달러로 올리면서, 더 강력한 NAND 전망, 지속적인 시스템 출하 강세, 마진 확대 동인, DRAM 및 첨단 패키징 전환에서 램리서치의 포지셔닝을 근거로 들었습니다. 이는 NAND, DRAM, 고대역폭 메모리가 AI 서버에서 더욱 중요해지고 있고, 램리서치의 툴은 칩 제조업체들이 더 복잡한 메모리 장치를 더 높은 수율로 제작하는 데 도움이 되기 때문에 중요한 의미를 가집니다.

최근 실적 발표에서 3월 분기 매출이 전년 동기 대비 24%, 전 분기 대비 9% 증가해 58억 4,000만 달러를 기록했고, 비일반회계기준(non-GAAP) 주당순이익은 1.47달러를 기록해 이러한 움직임에 더욱 힘을 실어주었습니다.

램리서치의 CEO 팀 아처는 AI 기반 수요 환경이 "지속적인 성과를 위한 이상적인 환경"을 조성하고 있으며, 2026년 웨이퍼 팹 장비 전망을 상향 조정하여 1,400억 달러로 상향 조정했다고 말했습니다. 또한 램리서치는 6월 분기 매출 66억 6천만 달러, 비일반회계기준 총 마진 50.5%, 비일반회계기준 영업이익률 36.5%, 비일반회계기준 주당순이익 1.65달러를 예상하며 AI 관련 수요가 이미 손익계산서를 통해 유입되고 있음을 보여줬습니다.

최근 회사 관련 소식은 투자자들이 AI 제조 분야에서 램리서치의 역할에 관심을 가져야 할 보다 실질적인 이유를 제공하기도 했습니다. 램리서치는 칩 제조 툴에 더 많은 AI 및 센싱 기능을 추가하는 동시에 주요 고객사 근처에서 미국 내 입지를 확장하고 있습니다. 더 나은 센서와 AI는 칩 제조업체가 결함을 더 일찍 발견하고 수율을 개선하며 웨이퍼당 더 많은 사용 가능한 칩을 생산할 수 있도록 도와주며, 이는 AI 칩 공급이 타이트한 상황에서 특히 유용합니다.

램리서치 주식회사의 가치를 즉시 평가하기(TIKR 무료) >>>

LRCX는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 약 24%

- 영업 마진: 약 37%

- Exit P/E 배수: 34배

목표 주가를 약 400달러로 추정하고 총 상승 여력이 약 24%임을 의미하는 이 밸류에이션 모델에 따르면 램리서치는 저평가된 것으로 보입니다.

주요 비즈니스 동인은 메모리 장비 지출로, AI 서버에는 더 많은 NAND, DRAM 및 고대역폭 메모리가 필요하고 이러한 칩에는 더 복잡한 식각, 증착 및 고급 패키징 단계가 필요하기 때문입니다.

램리서치에 대한 애널리스트의 성장 전망 및 가격 목표 보기(무료) >>>

매출 증가로 고정 비용이 더 큰 기반에 분산되고, 더 나은 제품 믹스와 램리서치의 고객 지원 사업이 고객이 기존 팹에서 생산량을 개선하는 데 도움이 된다면 마진도 계속 개선될 수 있습니다.

2026년의 가장 큰 요인은 메모리 고객들이 AI 데이터센터 수요를 충족하기 위해 NAND 전환을 계속 추진하고 용량을 추가할지 여부이며, 중국 노출과 고객 설비투자 시기가 주요 리스크로 남아 있습니다.

현재 수준에서 램리서치는 저평가된 것으로 보이며, 향후 실적은 AI 관련 메모리 투자, 첨단 패키징 성장, 수요 강세를 더 높은 수익력으로 전환할 수 있는 회사의 능력에 의해 주도될 것으로 보입니다.

LRCX 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 램리서치 주식회사의 잠재 주가 또는 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식의 저평가 또는 고평가 여부를 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.