HD 주식의 주요 통계

- 지난 30일 수익률: -16%

- 52주 범위: $320 ~ $427

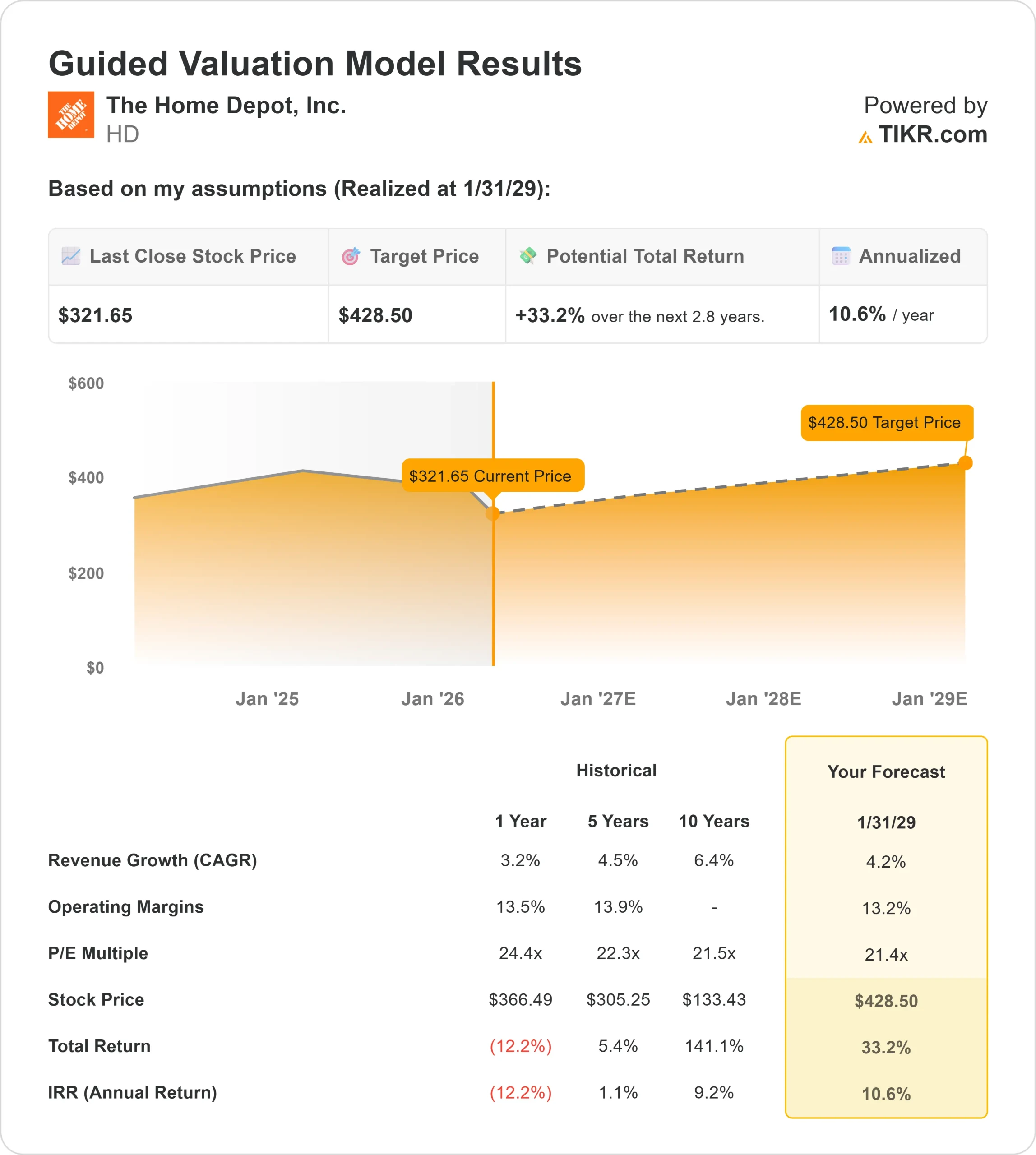

- 밸류에이션 모델 목표가: $429

- 내재 상승 여력: 33%

TIKR로 홈 디포와 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

홈 디포 주식은 투자자들이 약한 주택 회전율과 모기지 금리 상승이 대규모 리노베이션 프로젝트에 대한 수요를 계속 제한 할 것인지 여부에 초점을 맞추면서 2026 년에 더 광범위한 주택 개량 부문과 함께 압력을 받고 있으며, 회사는 DIY 고객에 대한 노출이 비슷하지만 홈 디포의 강력한 프로 부문과 더 잘 경쟁하기 위해 전문 계약자 사업을 확장하기 위해 노력해온 Lowe 's와 같은 동료들과 함께 그 논쟁의 중심에 서 있습니다.

홈디포의 주가는 지난 30일 동안 약 16% 하락하여 주당 322달러에 마감했는데, 이는 주로 주택 판매 감소와 경제성 악화로 고수익 대형 프로젝트에 대한 지출이 줄어들면서 수익이 전년 대비 감소하고 고가의 리노베이션 프로젝트에 대한 수요가 여전히 약했기 때문입니다.

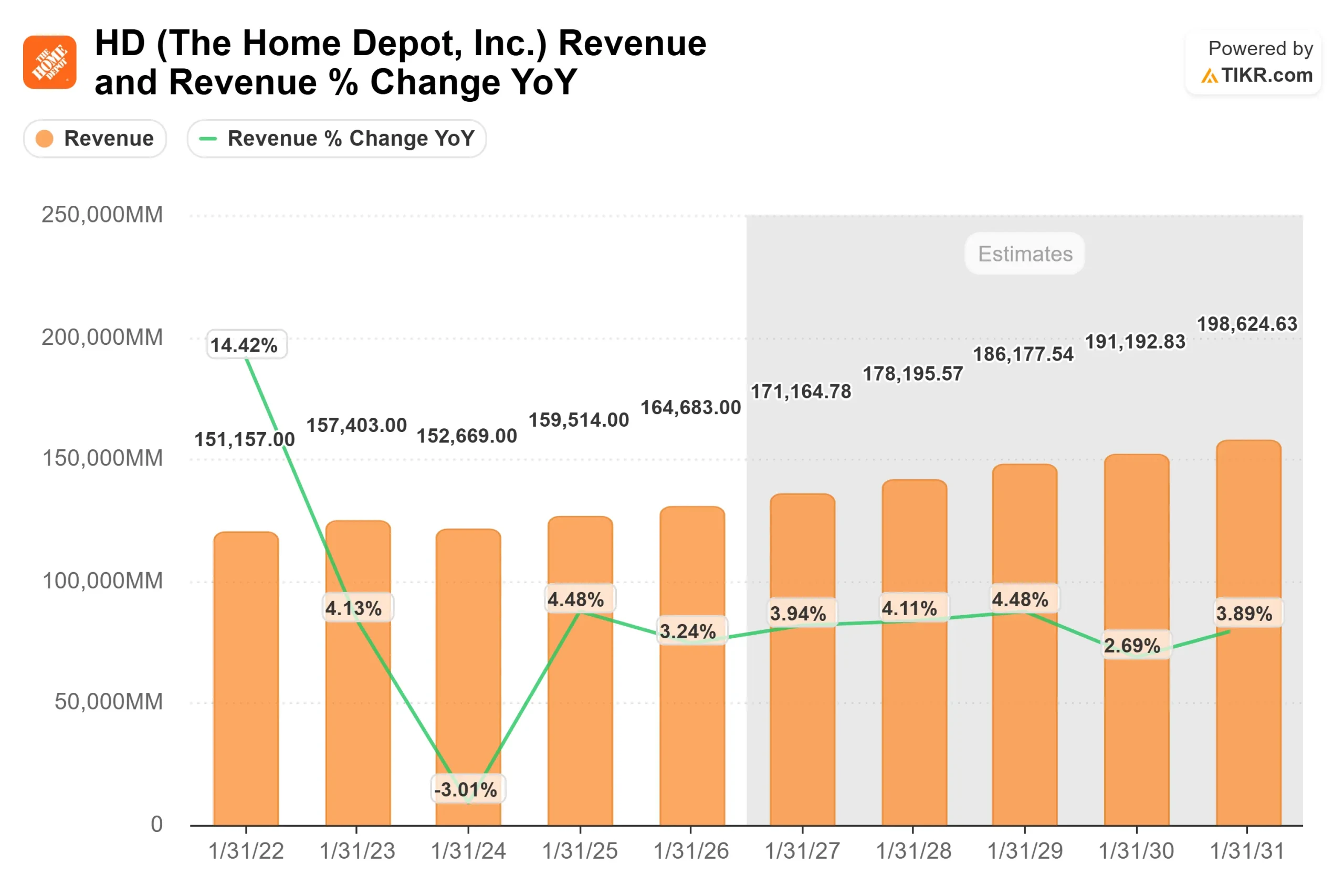

이번 달 홈디포는 2025 회계연도 매출이 3.2% 증가한 1,647억 달러로 미국 내 매출이 0.5% 증가한 반면, 4분기 매출은 0.4% 증가했고 조정 주당순이익은 지난해 3.13달러에서 2.72달러로 감소했다고 보고했습니다.

테드 데커 홈디포 CEO는 최근 실적 발표에서 기본 수요가 안정적으로 유지되고 있다며 홈디포가 "지갑 점유율을 높일 수 있는 독보적인 위치에 있다"고 언급하면서, 프로 수요가 DIY 및 온라인 매출을 앞질러 분기 매출이 약 11% 성장했고 2026 회계연도 매출 성장률은 2.5%에서 4.5%, comp 성장률은 2%로 예상한다고 말했습니다.

애널리스트의 기대와 기관의 활동은 신중한 투자 심리를 강화했습니다. 애널리스트의 가격 목표치는 현재 수준에서 완만한 상승 여력을 시사하는 반면, 기관의 포지션은 눈에 띄게 조정된 것으로 나타났는데, Congress Asset Management는 지분을 76.6%, Wealth Enhancement Advisory는 21.9%, Nordea Investment Management는 19.9% 줄인 것으로 나타났습니다.

아세나곤 자산 관리와 다이나믹 어드바이저 솔루션은 추가로 지분을 줄인 반면, 아반자 폰더와 노스크레스트 자산 관리 같은 회사는 소폭 증가하여 기관 소유 지분이 약 71%로 여전히 높은 수준을 유지하면서 엇갈린 확신을 드러냈습니다.

HD는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4.2%

- 영업 마진: 13.2%

- 출구 P/E 배수: 21.4배

팬데믹 시대의 높은 추세에 따라 수요가 정상화되고, 주택 회전율 둔화로 인해 대규모 재량 프로젝트가 제한되는 반면 유지보수 및 소규모 지출은 더 안정적으로 유지됨에 따라수익 성장률은 한 자릿수 초반에서 중반에 머물 것으로 예상됩니다.

홈 디포에 대한 애널리스트의 성장 전망 및 목표 주가 전망 보기(무료) >>>

향후 실적은 전문 계약업체가 더 크고 더 많은 반복 주문을 창출하는 프로 부문과 점점 더 밀접하게 연관되어 있으며, 배송 역량, 공급망 통합에 대한 투자, 전문 최종 시장에서 회사의 범위를 확장하는 SRS와 같은 인수에 의해 지원됩니다.

이러한 역동성은 최근 프로 수요가 DIY를 능가하고 주택 활동과 관련된 대규모 리노베이션 프로젝트의 지속적인 압박을 상쇄하는 데 도움이 되면서 시간이 지남에 따라 보다 안정적인 매출 및 마진 성과를 지원합니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 429달러로 추정하며, 이는 약 3년간 총 33%의 상승 여력이 있음을 의미하며 현재 수준에서 저평가된 것으로 보입니다.

2026년 실적은 주택 활동의 안정화, 프로 부문의 지속적인 점유율 상승, 고액 티켓 수요의 회복, 가격 규율과 운영 효율성이 뒷받침하는 마진 성과에 따라 달라질 것으로 보입니다.

HD 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 홈디포의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.