제너랙 주식 주요 통계

- 52주 등락폭: 134.80달러 ~ 296.44달러

- 현재 주가: $280.66

- 애널리스트 평균 목표주가: $284.00

- 시가총액: 약 $17.4B

- 최근 12개월(LTM) 매출총이익률: 38.1%

- 최근 12개월(LTM) EBIT 마진: 7.5%

- 향후 2년 매출 연평균 성장률(CAGR): 약 16%

- 향후 2년 주당순이익(EPS) 연평균 성장률(CAGR): 약 33%

- 향후 12개월(NTM) 주가수익비율(P/E): 약 32배

지금 바로 확인하세요: TIKR의 새로운 기업가치 평가 모델을 통해 관심 종목의 상승 잠재력을 알아보세요 (무료)>>>

데이터 센터 수요 증가로 C&I 매출 28% 급증

대부분의 투자자들은 Generac(GNRC)를 허리케인 시즌에 가정용 비상 발전기를 판매하는 기업으로 알고 있습니다. 하지만 이러한 인식은 점점 더 구식이 되어가고 있습니다. 현재 이 주가를 견인하고 있는 사업 분야는 상업 및 산업용 전력 부문, 특히 단 1분의 가동 중단도 감당할 수 없는 데이터 센터용 대형 메가와트급 백업 발전기 사업입니다.

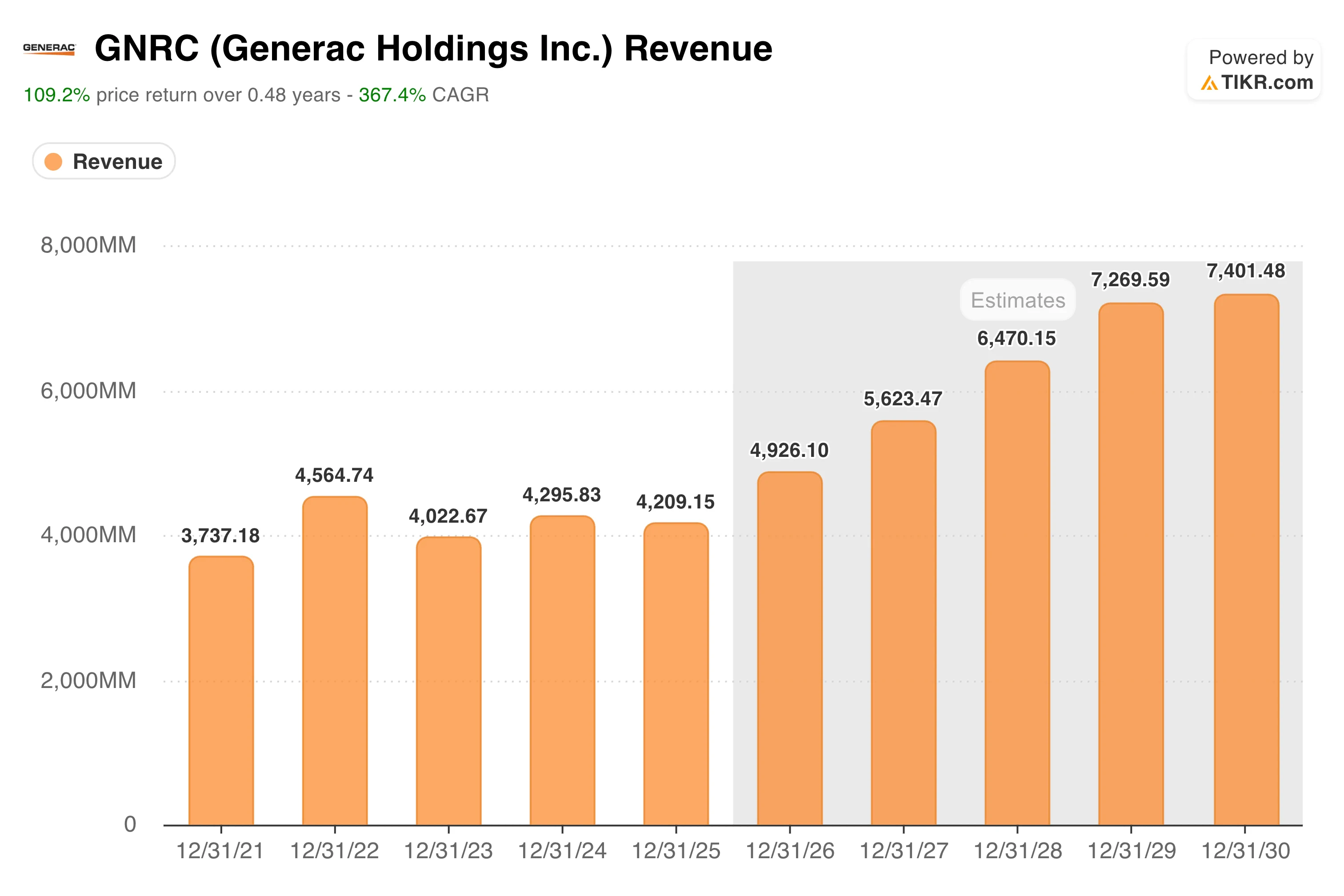

매출은 허리케인 이후 발전기 수요 호황이었던 2022년에 45억 6천만 달러로 정점을 찍은 뒤, 주거용 시장이 급격히 위축되면서 2년 연속 감소세를 보였다.

이러한 추세를 바꾼 것은 데이터 센터 수요입니다. 2026년 1분기, 상업 및 산업 부문은 28% 성장해 5억 1,000만 달러를 기록한 반면, 주거용 부문은 5억 4,900만 달러로 사실상 제자리걸음을 보였습니다. 현재 두 부문의 규모는 거의 비슷해졌는데, 이는 3년 전만 해도 상상하기 어려웠을 사업 구성의 변화입니다.

미결제 주문 데이터는 이 이야기에서 가장 주목할 만한 부분을 보여줍니다. 아론 재그드펠드(Aaron Jagdfeld) CEO는 1분기 실적 발표 시점에 데이터 센터 미결제 주문이 7억 달러 이상으로 증가했다고 보고했는데, 이는 이전 업데이트 이후 불과 10주 만에 약 3억 달러가 증가한 수치입니다.

지난 6월, 제너랙은 미공개 하이퍼스케일 데이터 센터 운영사와 공식적인 글로벌 공급 계약을 체결했는데, 이는 제너랙의 공급망 전반에 걸친 다수의 공장 방문 및 감사를 포함한 엄격한 자격 심사 과정을 거쳐 수주한 것이다.

별도의 구속력 없는 두 번째 하이퍼스케일 고객에 대한 착수 통지는 공식 가이던스에 아직 반영되지 않은 2027년 잠재적 납품액 약 6억 달러에 해당합니다.

경영진은 1분기 실적 발표 후 2026년 연간 전망치를 상향 조정했으며, 현재 매출 성장률은 10%대 중후반, 조정 EBITDA 마진은 기존 전망 범위보다 상승한 18.5~19.5%를 예상하고 있습니다. 자유 현금 흐름은 전년 동기 대비 3배 이상 증가하여 해당 분기만으로도 9,000만 달러를 기록했습니다.

월스트리트가 GNRC 주식을 상향 조정하는 정확한 순간을 확인하세요. 다른 투자자들이 몰려들기 전에 — TIKR을 통해 애널리스트 등급 변경 사항을 실시간으로 무료로 추적하세요 →

이 주식의 EBITDA 배수는 19배입니다. 역사적 맥락을 살펴보겠습니다.

제너랙(Generac)의 향후 12개월(NTM) EV/EBITDA 배수는 2020년 이전 10년 동안 대부분 10~13배 범위에서 머물렀습니다. 2021년 팬데믹으로 인한 발전기 수요 급증기에는 30배 이상으로 치솟았다가, 주택 시장 사이클이 붕괴되면서 8배 수준으로 급락했으며, 현재는 데이터 센터 관련 기대감에 힘입어 약 19배 수준으로 재평가되었습니다.

이 19배의 배수는 역사적 기준치보다 훨씬 높지만, 2021년 최고치보다는 훨씬 낮은 수준이다. 이 배수가 타당한지는 데이터센터 시장 기회가 실제로 얼마나 지속적인 수익으로 전환되느냐에 달려 있다.

태양광 저장 장치 및 스마트 홈 제품을 포함하는 주거용 에너지 기술 부문은 여전히 EBITDA 손익분기점 미만에 머물러 있으며, 계속해서 영업 비용을 흡수하고 있다. 하이퍼스케일 운영사의 승인 공급업체 목록에 이름을 올리는 것은 실로 어렵고 경쟁적으로도 매우 중요하지만, 마진을 관리하면서 그 누적 주문량을 대규모로 이행하는 것은 또 다른 과제이다.

제너랙(Generac)은 대형 메가와트급 백업 전력 분야에서 캐터필러(Caterpillar), 커민스(Cummins), 롤스로이스(Rolls-Royce)와 경쟁하고 있으며, 이들 기업은 모두 더 탄탄한 산업 제조 인프라를 갖추고 있습니다.

애널리스트들이 현재 GNRC 주가에 대해 어떻게 생각하는지 확인해 보세요 (TIKR 가입 시 무료) >>>

이 모델은 20%의 상승 여력을 전망합니다. 낙관 시나리오가 더 흥미롭습니다.

TIKR의 밸류에이션 모델은 제너랙의 중간 시나리오 목표 주가를 약 355달러로 제시하고 있으며, 이는 약 4년 반 동안 총 20%의 수익률, 즉 연평균 약 4%의 수익률을 시사합니다. 이는 수반되는 위험에 비해 소폭의 수익률이며, 월스트리트가 이미 데이터 센터 시장 기회에 대한 실질적인 성과 실현을 주가에 반영한 사업 상황을 반영한 것입니다.

더 흥미로운 시나리오는 고(High) 시나리오로, 목표 주가는 약 530달러에 달하며 연평균 약 7%의 수익률을 시사합니다. 이를 위해서는 약 7%의 매출 성장, 순이익 마진 약 13%로의 확대, 그리고 하이퍼스케일 계약의 지속성이 입증됨에 따라 주가수익비율(P/E)의 지속적인 확대가 필요합니다.

달성 가능은 하지만, 이를 위해서는 제너랙이 수주 잔고를 원활하게 전환하고, 위스콘신주 신규 제조 시설을 예정대로 가동하며, 대형 산업 경쟁사들에 맞서 입지를 지켜내야 합니다.

제너랙 홀딩스(Generac Holdings, Inc.)에 투자해야 할까요?

제너랙의 데이터센터 사업 전환은 확실하며 수주 잔고도 빠르게 증가하고 있지만, 주가는 이미 6개월 만에 두 배로 상승했고 현재는 시장 평균 목표가를 상회하는 수준에서 거래되고 있습니다.

중간 시나리오 모델에 따르면 현재 수준에서 기대할 수 있는 수익률은 소폭에 그칠 것으로 보입니다. 하이퍼스케일 시장의 기회가 시장 컨센서스 예상보다 더 크다고 믿는 투자자들에게는 고(High) 시나리오가 매력적으로 보일 것입니다. 그 외의 투자자들은 더 나은 매수 시점을 기다려야 합니다.

시나리오 가정 및 과거 밸류에이션 배수를 포함한 GNRC에 대한 TIKR 모델 전문을 확인하세요. TIKR에서 제너랙(Generac) 주식에 대한 나만의 기업 가치를 무료로 산출해 보세요 →

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하고 , ‘스마트 머니’의 흐름을 따라가 보세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼을 통해 TIKR의 올인원, 사용하기 쉬운 플랫폼으로.

- 더 많은 곳을 탐색할수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 세계 최고 투자자들의 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 당사의 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!