GE 헬스케어 주식주요 통계

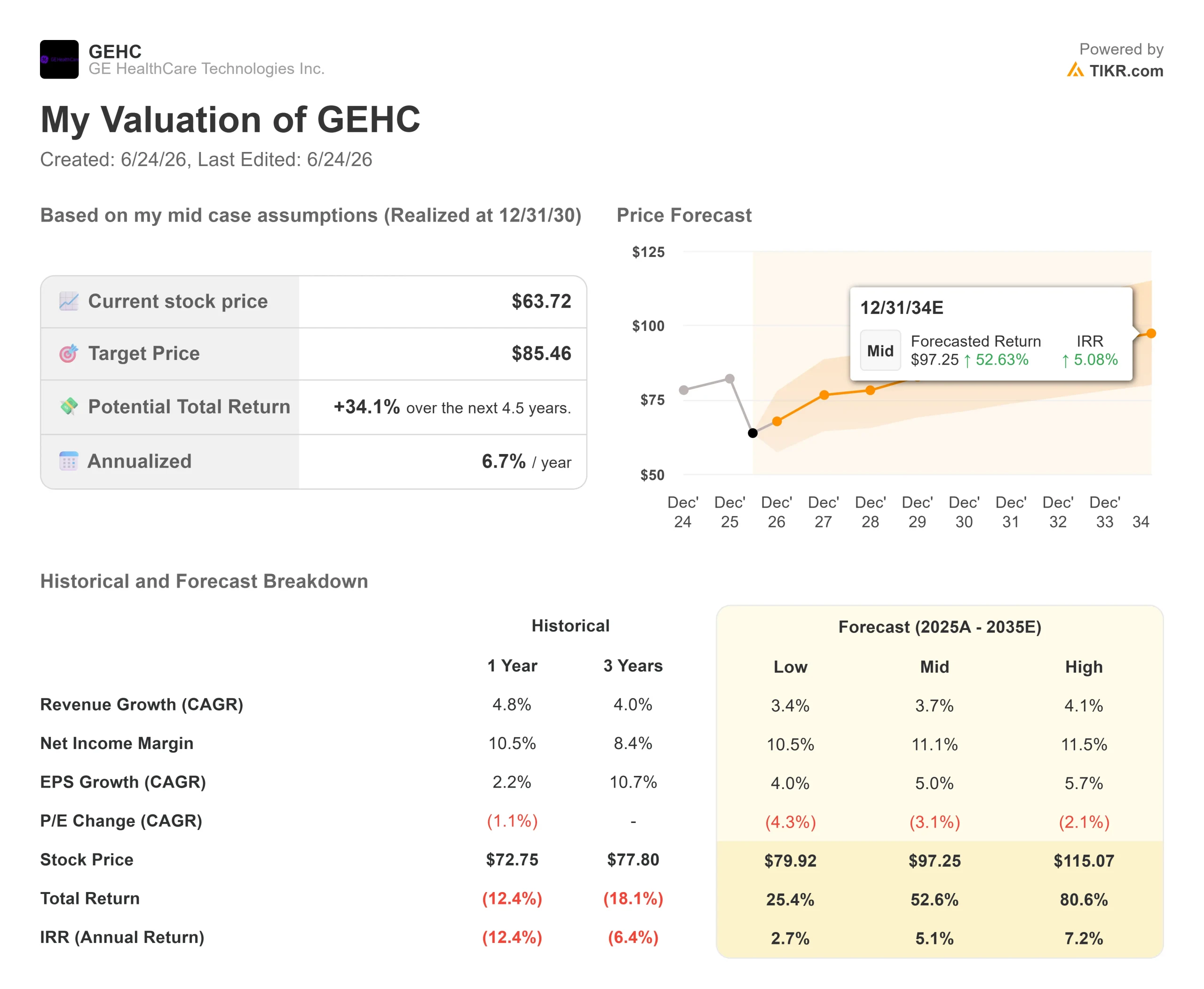

- 현재 주가: 63.72달러

- 목표 주가(중간): 약 $85

- 시장 목표가: 약 $80

- 잠재 총수익률: 약 34%

- 연평균 내부수익률(IRR): 약 7% / 년

- 실적 발표 후 주가 반응: +2.28% (26년 4월 29일)

- 최대 손실률: (32.53%) (26년 4월 29일)

지금 바로 확인하세요: TIKR의 새로운 평가 모델을 통해 여러분이 선호하는 종목의 상승 여력이 얼마나 되는지 알아보세요 (무료) >>>

무슨 일이 있었나요?

GE 헬스케어 테크놀로지스 (GEHC)는 2026년 대부분을 투자자들이 거의 옹호하려 하지 않는 종목으로 보냈습니다. 이 종목은 3년 만에 최저치 근처에서 머물렀으며, 52주 최고가인 89.77달러 대비 거의 30% 하락한 상태였고, 시장은 성장세가 더딘 이 영상 진단 기업을 ‘가치 함정’으로 취급했습니다. 그러다 6월 23일, 주가는 5.08% 급등해 63.72달러에 장을 마감했다. 이 같은 상승의 촉매제는 실적 발표가 아니었다. 한 애널리스트가 “이 기업에 대한 시장 평가가 더 이상 실적을 반영하지 못한다”고 주장한 것이었다.

그 애널리스트는 RBC 캐피털 마켓(RBC Capital Markets)이었으며, 이 회사는 ‘아웃퍼폼(Outperform)’ 등급과 목표주가 80달러를 제시하며 커버리지를 시작했다. RBC의 주장은 직설적이다. 2027년 예상 이익의 약 11배 수준인 GE 헬스케어의 주가는 현재의 위험-수익 프로필을 제대로 반영하지 못하고 있다는 것이다. 이 기관은 2023년 제너럴 일렉트릭(GE)으로부터 분사된 이후 강화된 영업 실행력을 통해 현재 약 220억 달러에 달하는 수주 잔고를 확보했으며, 이는 예상 매출의 약 1년分に 해당한다고 평가했다.

이 수주 잔고가 바로 의견 차이의 핵심이다. 강세론자들은 기록적인 수주 파이프라인이 마치 그 중 어느 것도 매출로 전환되지 않을 것처럼 평가받고 있다고 본다. 반면 약세론자들은 2년 연속 한 자릿수 초반의 유기적 성장, 인플레이션에 따른 실적 전망 하향 조정, 그리고 위축되는 중국 사업을 지적한다. 시장이 아직 답을 내리지 못하고 있는 질문은 다음과 같습니다. 2026년이 다시 성장세가 가속화되기 전의 저점일까요, 아니면 동종 업계 대비 성장세가 더딘 이 기업의 ‘새로운 정상’일까요?

GE 헬스케어 주식의 과거 및 향후 실적 전망 보기 (무료!) >>>

주가가 왜 이렇게 폭락했는가

이 타격은 한 분기에서 비롯되었습니다. 4월 29일, GE 헬스케어는 1분기 실적을 발표하고 연간 전망치를 하향 조정했으며, 주가는 같은 날 32.53% 하락하며 최저점을 기록했습니다. 매출은 선방했으나 비용은 그렇지 못했습니다. 6월 3일 제프리스 글로벌 헬스케어 컨퍼런스에서 제임스 사카로(James Saccaro) 최고재무책임자(CFO)는 메모리 칩, 석유 및 운송비, 희토류와 같은 원자재에 걸쳐 올해 총 인플레이션 노출액이 약 2억 5,000만 달러에 달한다고 지적했습니다. 회사는 연간 조정 주당순이익(EPS) 전망치를 약 0.15달러 하향 조정했습니다.

사카로 CFO는 이를 신중한 조치라고 설명했다. “우리는 가이던스를 조정하는 것을 좋아하지 않습니다.”라고 그는 말했다. “하지만 때로는 조정이 필요하며, 이번 경우처럼 그것이 적절한 조치이기도 합니다.” 그는 시장이 과소평가했을 수도 있는 세부 사항을 덧붙였다. 주문이 접수되면 공급업체가 가격 리스크를 부담하게 되므로, 올해의 소폭인 0.06달러의 가격 상쇄 효과는 상한선이 아니며, 비용이 새로운 가격 책정에 반영됨에 따라 “내년에는 훨씬 더 큰 가격 영향”이 나타날 것이라고 설명했다.

비관론자들이 계속 간과하고 있는 성장 동력

수요 측면은 결코 꺾이지 않았다. GE 헬스케어는 1분기에 1.07배의 수주 대 매출 비율을 기록했는데, 이는 청구액보다 더 많은 주문을 확보했음을 의미하며, 218억 달러에 달하는 미결제 주문 잔고는 사상 최고치를 기록했다. 이 중 신제품에서 발생한 비중은 거의 없었다. 사카로(Saccaro)는 이번 분기 실적이 “신제품이나 새로운 혁신보다는 시장에 출시된 기존 제품과 영업 실행력에 힘입은 것”이라며, “이는 향후 분기에 긍정적인 영향을 미칠 것”이라고 말했다.

그 미래의 물결은 거대하다. 단일 영상에서 더 선명한 스펙트럼 및 공간적 세부 정보를 포착하는 스캐닝 기술인 광자 계수 CT(Photon counting CT)와 전신을 한 번에 촬영하는 전신 PET(Total Body PET)는 모두 현재 GE 헬스케어가 진출하지 않은 시장을 개척한다. 사카로는 이를 “블루 오션”이라고 칭했다. 6월 4일, 방사선 치료 계획 수립을 위한 장기 추적 작업을 자동화하는 AI 도구인 ‘MIM Contour ProtégéAI+ 2.0’이 FDA 승인을 받으면서, 종양학 소프트웨어 포트폴리오에 또 하나의 요소가 추가되었고 이는 6월 말 주가 상승세를 이끄는 데 기여했다.

또한 심장으로의 혈류를 측정하는 심장용 PET 조영제인 ‘플라이르카도(Flyrcado)’도 있다. 경영진은 2028년까지 매출 5억 달러를 돌파하겠다는 자신감을 재확인했으며, 해당 제품의 매출이 1분기 약 2,500만 달러 수준에서 2분기에는 연간 5,000만 달러 수준으로 증가했다고 밝혔다. 사카로(Saccaro)는 “임상의들이 영상 품질을 매우 높이 평가하고 있음은 분명하다”며, 남아 있는 걸림돌은 임상적 문제가 아닌 업무 흐름에 있다고 설명했다.

GEHC의 기업 가치 평가 현황

GE 헬스케어는 향후 12개월 기준 EV/EBITDA 9.64배, NTM P/E 12.78배로 거래되고 있으며, 두 지표 모두 분사 이후 최저치에 근접해 있다. 매출총이익률 39.1%, ROIC 13.5%를 기록하는 기업으로서는 이는 부진한 배수 수준이다.

이러한 긴장감은 여전히 해소되지 않은 상태다. 낙관론은 2027년까지 가격 인상이 본격화되면서 수주 잔고의 매출 전환과 마진 회복에 근거하고 있다. 비관론은 3%~4% 수준에 머물러 있는 내생적 성장, 올해 다시 하향 조정된 중국 시장 전망, 그리고 7월 만료를 앞두고 불확실한 관세 정책에 근거하고 있다. 사카로(Saccaro)는 올해 중국의 성장에 대해 확언하기를 거부하며, 시장이 “향후 몇 년 내에 정상화될 것”이라고만 전망했다. 성장세가 더딘 탓에 기업 가치는 저평가되어 있다. 2027년에 제품 주기가 이러한 수치를 바꿀지 여부는 시장이 아직 가격에 반영하지 않고 있는 부분이다.

TIKR에서 GE 헬스케어의 동종 업계 대비 실적을 확인해 보세요(무료!). >>>

TIKR 고급 모델 분석

- 현재 주가: $63.72

- 목표 주가(중간): ~$85

- 잠재 총수익률: 약 34%

- 연평균 내부수익률(IRR): 약 7% / 년

GE 헬스케어 주식에 대한 애널리스트들의 성장 전망 및 목표 주가를 확인하세요 (무료입니다!) >>>

2030년 말에 실현될 것으로 예상되는 TIKR의 중간 시나리오 모델은 공정 가치를 약 85달러로 설정하고 있으며, 이는 약 34%의 총수익률과 약 7%의 연평균 내부수익률(IRR)을 시사합니다. 이 중간 시나리오는 제품 주기가 실패하지도 않고, 모든 신제품 출시가 최대 한도에 도달하지도 않을 것이라고 가정하기 때문에 타당합니다.

매출 연평균 성장률(CAGR)을 견인하는 두 가지 요인은 2028년까지 5억 달러 규모로 성장할 것으로 예상되는 ‘Flyrcado’를 통한 제약 진단 부문 판매량과, 미개척 시장을 개척할 새로운 영상 진단 주기입니다. 마진 성장 동인은 2027년에 예상되는 가격 및 원가 재조정 관리입니다. 주요 리스크는 중국 시장과 관세 문제가 부담으로 작용해 성장률이 3%~4% 수준에 머물며 주가수익비율(P/E)이 낮은 상태로 유지되는 것입니다.

상승 여지: 수주 잔고가 매출로 전환되고 마진이 회복된다면, 주가는 80달러 중반대로 재평가될 것이다. 하락 여지: 성장이 부진하고 인플레이션이 지속된다면, GEHC는 낮은 두 자릿수 배수에서 서서히 성장할 것이다.

결론

주목해야 할 신호는 하반기 마진 회복 여부다. 경영진은 가격 책정 및 비용 절감 조치를 통해 인플레이션으로 인한 타격의 절반 이상을 상쇄하겠다고 약속했으며, 다음 지표는 2분기 실적 발표와 함께 나올 것이다. 마진이 견고해지고 회사가 비용을 효과적으로 통제한다면, RBC가 제기한 ‘주가 급락이 과도했다’는 주장이 힘을 얻을 것이다. 마진이 계속 하락한다면, 현재 저평가된 배수는 타당해 보이기 시작할 것입니다. 사카로(Saccaro)는 또한 7월에 플라이르카도(Flyrcado)에 대한 새로운 투여량 업데이트를 약속했는데, 이는 제품 사이클이 예정대로 가속화되고 있는지 여부를 가늠할 수 있는 두 번째 지표가 될 것입니다. 핵심은 다음 애널리스트 리포트가 아니라 실적 수치에 달려 있습니다.

TIKR을 통해 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하고, ‘스마트 머니’의 흐름을 따라가 보세요.

GE 헬스케어에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 실적을 살펴보는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 확인할 수 있습니다.

GE 헬스케어를 검색해 보면, 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 다음을 추적할 수 있습니다 GE 헬스케어 를 비롯해 관심 있는 모든 주식을 함께 추적할 수 있는 무료 관심종목 목록을 만들 수 있습니다. 신용카드는 필요하지 않습니다. 스스로 판단하는 데 필요한 데이터만 제공됩니다.

새로운 투자 기회를 찾고 계신가요?

- 어떤 주식을 억만장자 투자자들이 어떤 주식을 매수하고 있는지 현명한 투자자들의 흐름을 따라가 보세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼을 통해 TIKR의 올인원, 사용하기 쉬운 플랫폼으로.

- 더 많은 정보를 파헤칠수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 세계 최고 투자자들의 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 당사의 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!