추가 공간 스토리지 재고에 대한 주요 통계

- 지난 주 실적: -1%

- 52주 범위: $122 ~ $155.2

- 현재 가격: $129

무슨 일이 있었나요?

솔트레이크시티에 본사를 두고 전국에 4,281개의 부동산을 소유한 셀프 스토리지 리츠인 엑스트라 스페이스 스토리지(EXR)는 1년 만에 처음으로 플러스 동일 매장 매출 분기(+0.4%)를 기록했으며, 4분기 핵심 현금 수익 지표인 주당 2.5% 상승한 145.18달러의 주가는 이후 128.96달러로 다시 하락했습니다.

2월 19일, 엑스트라 스페이스는 4분기 주당 핵심 FFO를 2.08달러로 보고하여 LSEG 애널리스트 컨센서스인 2.04달러를 상회했으며, 2026년 연간 핵심 FFO는 8.05달러에서 8.35달러로 예상했는데, 이는 중간값이 스트리트 예상치인 8.21달러보다 1센트 낮은 수준입니다.

향후 렌트 롤 상태의 주요 지표인 신규 고객 입주율은 4분기에 회사의 상위 20개 시장 중 16개 시장에서 플러스로 전환된 반면, 전년 동기에는 20개 중 2개 시장에서만 플러스로 전환되었으며, 이는 Public Storage를 포함한 동종업체가 같은 규모로 공개적으로 일치하지 않는 회복 속도입니다.

CEO 조 마골리스는 2025년 4분기 실적 발표에서 "2026년으로 향하는 우리의 포지셔닝과 2026년까지 펀더멘털이 계속 개선되면서 점진적으로 성과를 가속화할 수 있는 능력에 대해 2025년보다 더 나은 느낌을 받는다"며 2월 중순 점유율이 92.5%를 기록하고 신규 고객 비율이 전년보다 6% 이상 증가한 것에 대한 자신감을 드러냈습니다.

또한 지난 1월 5일, 엑스트라 스페이스는 노아 스프링거를 사장으로 승진시켜 기존의 전략 역할과 함께 운영을 총괄하도록 했으며, 이는 3월 5일 바클레이즈가 구조적 차별화 요인으로 규모 이점과 데이터 역량을 꼽으며 EXR 목표 주가를 170달러로 상향 조정한 것과 일치하는 리더십 행보입니다.

15억 달러 규모의 브릿지론 포트폴리오, 제3자 스토리지 운영업체에 자금을 지원하고 EXR의 인수 파이프라인에 자금을 공급하는 대출 플랫폼, 1,856개 매장의 제3자 관리 기반, 2025년에 완료된 1억 4,950만 달러의 주식 환매, 선벨트 시장 전반의 점진적인 공급 감소 등을 종합적으로 고려하면 Extra Space는 다음 임대 시즌이 전개되면서 요금 모멘텀을 NOI 성장 가속화로 전환할 수 있는 입지를 확보하게 됩니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 EXR 주식에 대한 견해

2월 19일에 보고된 긍정적인 동일 매장 매출 변곡은 1년 만에 처음으로, 대부분 고정 비용으로 운영되는 EXR의 스토리지 포트폴리오가 완만한 매출 회복으로 큰 폭의 마진 확대를 이끌어내는 운영 레버리지 지점에 가까워지고 있음을 나타냅니다.

4분기 통화에서 경영진이 확인한 재산세 정상화와 유틸리티 비용의 5% 이상 하락으로 완만한 동일 매장 매출 회복이 76.1%에서 81.3%로 큰 폭의 마진 확대로 전환됨에 따라 EXR의 EBITDA는 2026년에 9.3% 증가한 24억1천만 달러로 증가할 것으로 TIKR은 추정하고 있습니다.

월스트리트의 확신은 구축되고 있지만 신중한 입장입니다. 20명의 애널리스트가 매수 6명, 초과 달성 3명, 보류 11명, 실적 미달 1명으로 평균 목표 주가는 152.85달러로, 애널리스트들이 봄 임대 시즌의 확인을 기다리는 동안 현재 128.96달러에서 18.5%의 상승 여력이 있음을 시사합니다.

애널리스트 목표치 범위인 140달러에서 178달러는 LA 카운티의 가격 제한이 지속되고 임대 시즌이 약세를 보이는 상황에서 저가형 가격은 실제 상황을 반영한 것이며, 고가형은 임대료를 통해 하반기 동일 매장 NOI 성장으로 가속화하는 입주율 모멘텀을 반영한 것입니다.

밸류에이션 모델은 무엇을 말하나요?

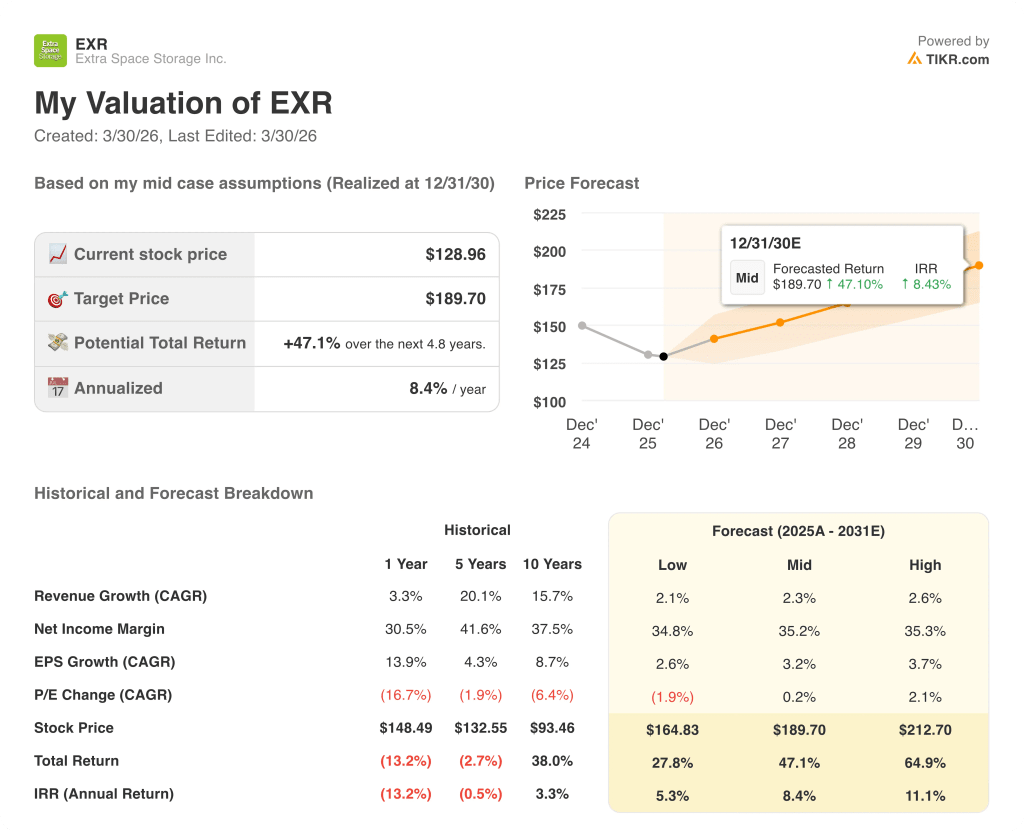

TIKR 중기 모델에서는 2030년 12월까지 EXR의 주가를 189.70달러로 책정하여 연간 IRR 8.4%에 총수익률 47.1%를 예상하고 있으며, 이는 2.3%의 매출 CAGR과 고정비 플랫폼이 비용 증가 없이 수요 회복을 흡수하면서 순이익률이 35.2%로 확대되는 것에 근거하고 있습니다.

시장은 회복 중인 리츠를 마치 자산 기반이 영구적으로 악화된 것처럼 취급하여 주당 순자산가치(NAV)의 0.86배인 149.28달러로 책정하고 있는데, 이는 20개 시장 중 16개 시장의 입주율 데이터와 정면으로 모순되는 결과입니다.

2월 중순 현재 전년도 수준보다 6% 이상 높은 입주율은 매월 5~6%만 회전하는 임대 목록이 고율의 고객으로 채워지고 있음을 확인시켜주며, 이는 TIKR 모델의 목표인 $189.70을 실현하는 데 필요한 정확한 입력값입니다.

신규 고객 비율이 "수개월 동안" 긍정적이었으며 2월 중순 점유율이 92.5%를 기록했다는 CEO 조 마골리스의 2월 20일 성명은 현재 가격이 반영하지 않은 차이인 EXR의 저점이 아직 앞서 있는 것이 아니라 뒤쳐져 있다는 신호입니다.

2월 10일에 제기된 뉴욕시의 소송은 60개 부동산에 대해 500만 달러 이상의 벌금을 부과하는 것으로, 지자체가 가격 제한 법안을 LA 카운티 이상으로 확대할 경우 TIKR 모델의 81.3% EBITDA 마진 가정이 압박을 받을 수 있다는 점에서 제한적이지만 실질적인 규제 리스크를 나타냅니다.

1분기 실적으로 예상되는 2026년 1분기 동일 매장 수익은 주목해야 할 수치입니다. 4분기 퇴실률 +0.4%를 넘어서는 가속화는 입주율 상승이 임대료 롤로 유입되고 있으며 TIKR 중간 사례 회복 경로가 궤도에 올랐다는 것을 확인시켜 줍니다.

에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

EXR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Extra Space Storage Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.