아메리칸 타워 주식 주요 통계

- 지난 주 실적: -4.11%

- 52주 범위: $165.1 ~ $234.3

- 현재 가격: $168.9

무슨 일이 있었나요?

세계 최대의 독립 무선 타워 및 데이터 센터 임대주인 아메리칸 타워(AMT)는 2021년 3월에 체결한 전략적 코로케이션 계약에 불이행하여 2026년까지 연간 미국 매출에서 약 2억 달러가 박탈되면서 52주 최저치인 165.08달러(52주 최고치인 234.33달러보다 약 28% 낮은 가격에서 거래되는 동안 2025년 전체 주당 AFFO 성장률 8%를 달성했습니다.

2월 24일 발표된 2025년 4분기 수익 보고서에 따르면 총 매출은 27억 4,000만 달러로 IBES 추정치인 26억 9,000만 달러를 상회했으며 조정 EBITDA는 18억 2,000만 달러로 컨센서스를 4,000만 달러 상회했고, 동시에 이사회는 4월 28일 주당 1.79달러의 분기 배당금을 지급한다고 발표해 이전 1.70달러에서 5.3% 연속 인상했다.

기업을 주요 클라우드 제공업체와 직접 연결하는 AMT의 미국 코로케이션 및 상호연결 데이터센터 사업부인코어사이트는 2025년에 약 14%의 매출 성장을 기록해 4년 연속 기록적인 매출 성장을 달성했으며, 2026년에는 13%의 데이터센터 성장을 예상하고 성공 기반 데이터센터 자본 지출(CapEx)에 7억 달러 이상을 투입해 고수익 재투자 옵션이 없는 타워 전용 리츠와 비교해 유리한 수치를 기록했습니다.

3월 9일, 도이치뱅크 제34회 연례 미디어, 인터넷 및 통신 컨퍼런스에서 로드니 스미스 최고재무책임자(CFO)는 "데이터센터 플랫폼이 계속해서 두 자릿수 성장률을 기록하며 뛰어난 성과를 거두고 있다"고 말하며, 이는 2026년에 가장 빠르게 성장하는 신규 고객 사용 사례로 경영진이 확인한 코어사이트의 AI 추론 수요와 직접적인 관련이 있다고 말했습니다.

2030년까지 200~300 베이시스 포인트의 현금 EBITDA 마진 확대 목표, 16억 달러의 이사회 승인 환매 여력, 코어사이트의 신규 배포에 대한 10% 중반대의 안정된 수익률 등을 종합적으로 고려할 때, 2026년 DISH가 억제했던 주당 AFFO 성장률을 훨씬 상회하는 2027년부터 업계 최고의 주당 AFFO 성장을 목표로 하는 경영진이 다시 속도를 높일 수 있는 위치에 서게 됩니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 AMT 주식에 대한 견해

미국 연간 매출에서 약 2억 달러가 사라지고 2026년 주당 순이익 성장률을 약 1%로 압축한 DISH 채무 불이행으로 인해 기본 비즈니스가 다른 모든 측면에서 가속화되고 있음에도 불구하고 AMT의 주가는 52주 최저치 근처까지 밀려났습니다.

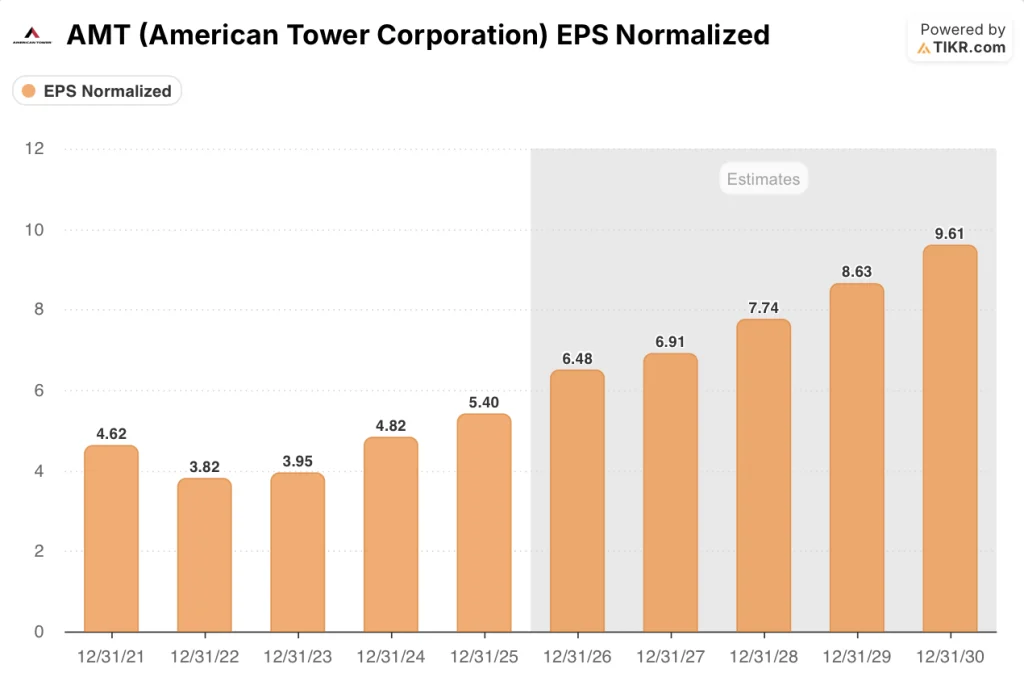

AMT의 정상화 주당순이익은 2026년 5.4달러에서 6.48달러로 20% 증가할 것으로 예상되며, 이는 CoreSite의 13% 데이터센터 매출 성장, 약 33억 달러로 5% 배당금 증가, 10% 중반의 안정된 수익을 창출하는 7억 달러 이상의 고수익 데이터센터 자본 지출에 힘입은 결과입니다.

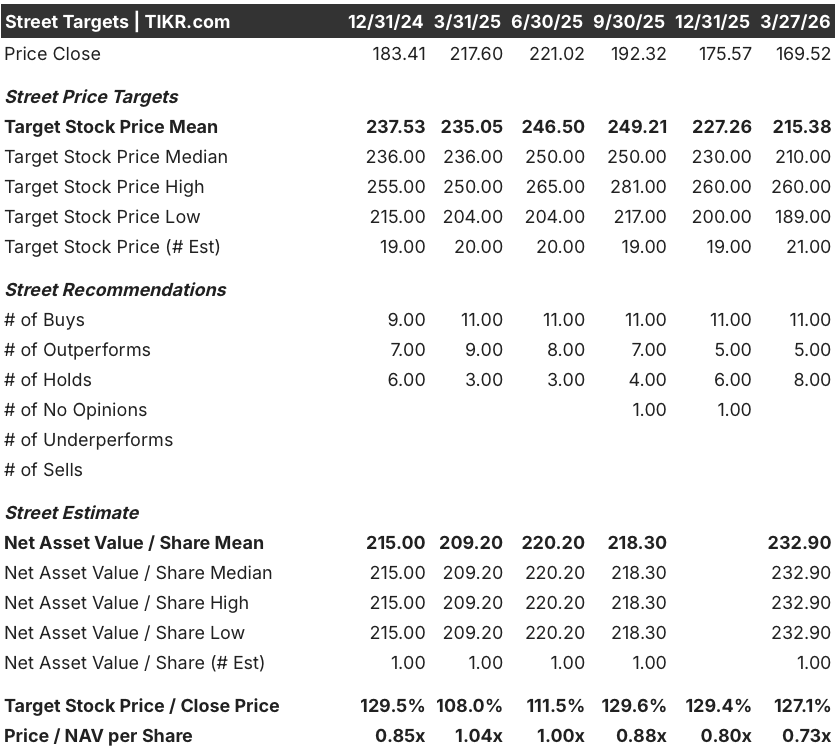

21명의 애널리스트 중 매수 11명, 아웃퍼폼 5명, 보류 8명이 평균 목표주가를 215.38달러로 설정하여 현재 169.52달러에서 27.1%의 상승 여력이 있으며, 목표는 DISH 이탈이 기저에서 벗어나면 AMT의 2027년 재가속화 이론에 고정되어 있습니다.

189달러의 낮은 목표와 260달러의 높은 목표 사이의 스프레드는 동일한 스토리에 대한 두 가지 상반된 수치를 반영합니다. 즉, 2026년 약 -3%의 유기적 테넌트 청구액 성장에 도달하는 DISH 소송 불확실성과 라틴 아메리카 이탈에 대한 약세와 2027년 한 자릿수 중반의 미국 유기 성장률로의 복귀라는 코어사이트 AI 추론 파동의 강세가 반영된 것입니다.

밸류에이션 모델은 무엇을 말하나요?

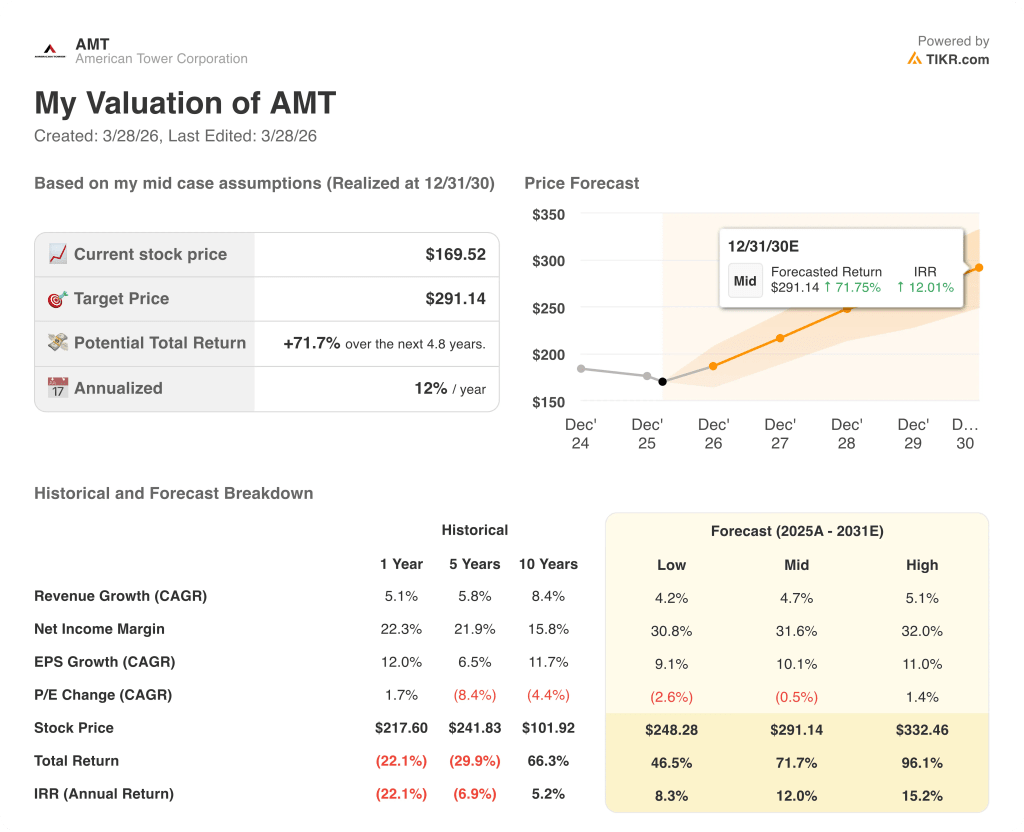

TIKR의 중기 모델은 2030년 12월 31일까지 291.14달러를 목표로 하며, 이는 연환산 수익률 12%를 의미하며, 이는 4.7%의 매출 CAGR과 2025년 23.8%에서 2030년 31.6%로 순이익 마진 확대로 뒷받침되며, AMT의 200~300 베이시스 포인트 타워 현금 EBITDA 마진 확대 계획과 코어사이트의 4년 연속 매출 기록에 의해 정당화됩니다.

2026년 잉여 현금 흐름이 39억 8,000만 달러, 2027년 45억 3,000만 달러에 달할 것으로 예상됨에도 불구하고 시장은 AMT의 주당 순자산가치(NAV) 0.73배에 가격을 책정하고 있는데 이는 최소 5개 기간 중 가장 큰 할인 폭입니다.

2월 24일 실적 발표에서 경영진이 확인한 바와 같이 코어사이트의 AI 추론 수요는 이미 공급 능력을 초과하고 있으며, 지속적인 두 자릿수 데이터 센터 매출 성장을 통해 TIKR의 중기 목표인 291.14달러를 직접적으로 뒷받침하고 있습니다.

경영진이 2026년 현재까지 이미 5,300만 달러의 자사주를 매입하고 남은 이사회 승인 금액이 16억 달러에 달한다는 점은 회사 자체적으로 현재 주가를 주기적인 하락이 아닌 구조적인 가격 하락으로 보고 있다는 신호입니다.

브라질의 통합 이탈 가속화로 인해 2026년 라틴 아메리카의 유기적 테넌트 청구액 성장률이 약 -3%로 급격히 마이너스로 전환되고, 이러한 이탈이 2026년 이후에도 지속되어 2027년 재가속화가 지연될 경우 모델이 깨질 수 있습니다.

AMT의 2026년 2분기 수익 보고서가 가장 먼저 주목해야 할 확인 포인트입니다: 약 2.5%에 머물고 있는 미국 내 전-DISH 코로케이션 및 수정 성장률과 13%의 연간 성장률을 기록 중인 CoreSite 수익은 TIKR 중간 사례를 입증하는 두 가지 수치입니다.

아메리칸 타워 코퍼레이션에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

AMT 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

아메리칸 타워 코퍼레이션을 다른 모든 주식과 함께 추적할 수 있는 무료 관심 종목 목록을 만들 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.