Equifax 주식 주요 통계

- 지난 주 실적: -6%

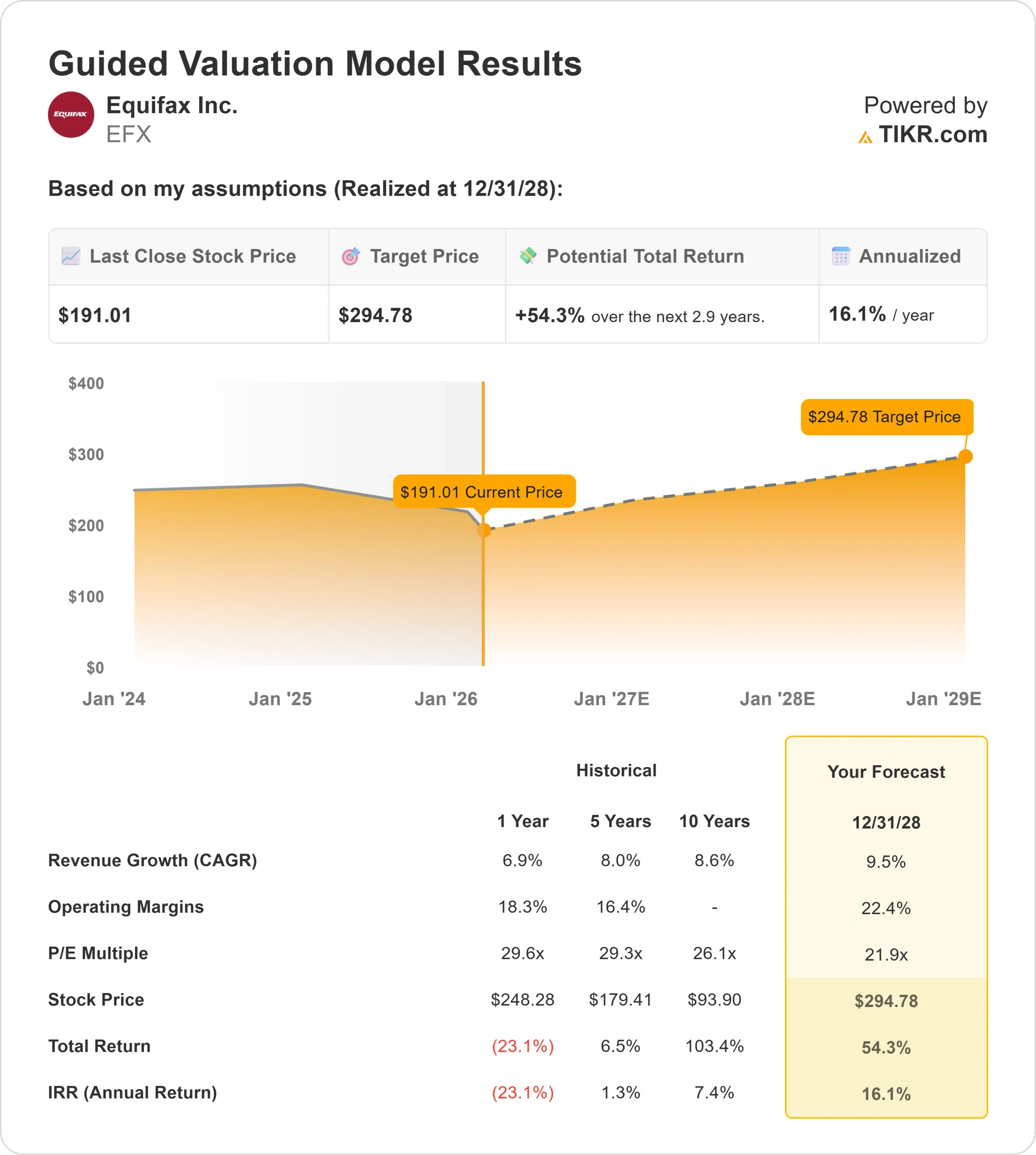

- 52주 범위: $166 ~ $281

- 밸류에이션 모델 목표가: $295

- 내재 상승 여력: 54%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 Equifax와 같은 좋아하는 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

Equifax Inc. 주가는 이번 주에 약 6% 하락하여 주당 191달러에 마감했는데, 이는 투자자들이 수익 업데이트 이후 밸류에이션을 재평가하고 애널리스트들의 목표주가 인하를 흡수했기 때문입니다. 이러한 하락은 부정적인 헤드라인 하나에 대한 반응이라기보다는 신중한 포지셔닝을 반영한 것입니다.

이번 주 주가는 에퀴팩스의 2025년 4분기 실적 발표 후 투자자들이 기존 가이던스를 상회하는 실적을 발표했음에도 불구하고 기대치를 재설정하면서 하락세를 보였습니다.

이 회사는 인력 솔루션 및 모기지 관련 상품의 견조한 실적에 힘입어 전년 대비 9% 증가한 15억 5,000만 달러의 매출과 2.09달러의 조정 EPS를 기록했습니다. 연간 잉여 현금 흐름은 11억 3,000만 달러에 달해 120%의 기록적인 현금 흐름 전환율을 달성했습니다.

CEO 마크 베고어는 올해를 마감하며 "2026년을 위한 강력한 모멘텀을 얻었다"고 말했지만, 지난주 밸류에이션 우려로 인해 낙관론이 가려졌습니다.

애널리스트들의 업데이트는 신중한 분위기를 더욱 강화했습니다. JPMorgan은 목표 주가를 260달러에서 230달러로 낮추면서 비중 확대 등급을 유지했고, Royal Bank of Canada는 250달러에서 222달러로 낮추면서 아웃퍼폼 등급을 유지했습니다.

Wells Fargo는 펀더멘털 약화보다는 여러 압박을 반영하여 목표 주가를 265달러에서 240달러로 하향 조정했습니다.

Needham은 목표 주가를 295달러에서 265달러로 낮췄지만 매수 등급을 재차 유지했으며, 전반적인 애널리스트의 의견은 '보통 매수'로, 수정된 목표 주가는 대략 220달러 초반에서 260달러 중반에 걸쳐 있습니다.

기관 활동은 광범위한 이탈보다는 선별적인 리포지셔닝을 보였습니다. 알리안츠 자산운용은 지분을 6.0% 늘렸고, 스트렝스패밀리&커뮤니티 LLC는 분기 중 신규 포지션을 개시했습니다.

이러한 움직임을 상쇄하기 위해 뉴욕 멜론 은행은 8.2%의 지분을 줄였는데, 이는 장기적인 신념의 상실보다는 포트폴리오 리밸런싱을 위한 것으로 보입니다.

전반적으로 지난주 주가 하락은 탄력적인 영업 실적에 더해 밸류에이션 압박이 겹친 결과입니다.

애널리스트의 Equifax 성장 전망 및 목표 주가 보기(무료) >>>

Equifax는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링되었습니다:

- 매출 성장률(CAGR): 9.5%

- 영업 마진: 22.4%

- Exit P/E 배수: 21.9배

수익 기대치는 다음에 대한 지속적인 수요를 반영합니다. Equifax의 독점 데이터, 분석 및 의사 결정 도구에 대한 지속적인 수요를 반영하며, 순전히 주기적인 신용 활동보다는 클라우드 기반 제공, AI 지원 제품 및 점유율 증가에 의해 성장이 점점 더 주도되고 있습니다.

분석가들은 인력 솔루션, 신원 및 사기 솔루션, 고용주와 대출 기관이 채용이나 신용 주기에 관계없이 자동화된 검증에 의존하는 비모기지 대출 사용 사례가 계속해서 성장을 주도할 것으로 예상하고 있습니다.

이는 향후 수익이 모기지 또는 고용 규모의 광범위한 반등보다는 마진 확대, 제품 믹스 개선, 독점 데이터의 수익화에 더 크게 좌우된다는 견해를 뒷받침합니다.

이러한 입력을 바탕으로 밸류에이션 모델은 목표 주가를 295달러로 추정하며, 이는 약 3년 동안 현재 수준에서 약 54%의 상승 여력이 있음을 의미하며 현재 주가가 저평가된 것으로 보입니다.

내년 실적은 영향력이 큰 몇 가지 영역의 실행에 달려 있습니다. 지속적인 클라우드 마이그레이션과 AI 배포는 운영 레버리지를 지원할 것이며, 소득, 고용, 사기 분석과 연계된 신제품 출시는 고객 침투를 심화시키고 가격 책정력을 강화할 수 있습니다.

현재 수준에서 Equifax는 저평가된 것으로 보이며, 향후 실적은 기본 신용 또는 고용 시장의 빠른 회복보다는 마진 회복, AI 주도 제품 채택, 재무 의사 결정에서 독점 데이터의 중요성 증가에 의해 좌우될 것으로 보입니다.

60초 이내에 모든 주식의 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.