건설 파트너 주식 주요 통계

- 지난 주 실적: -5%

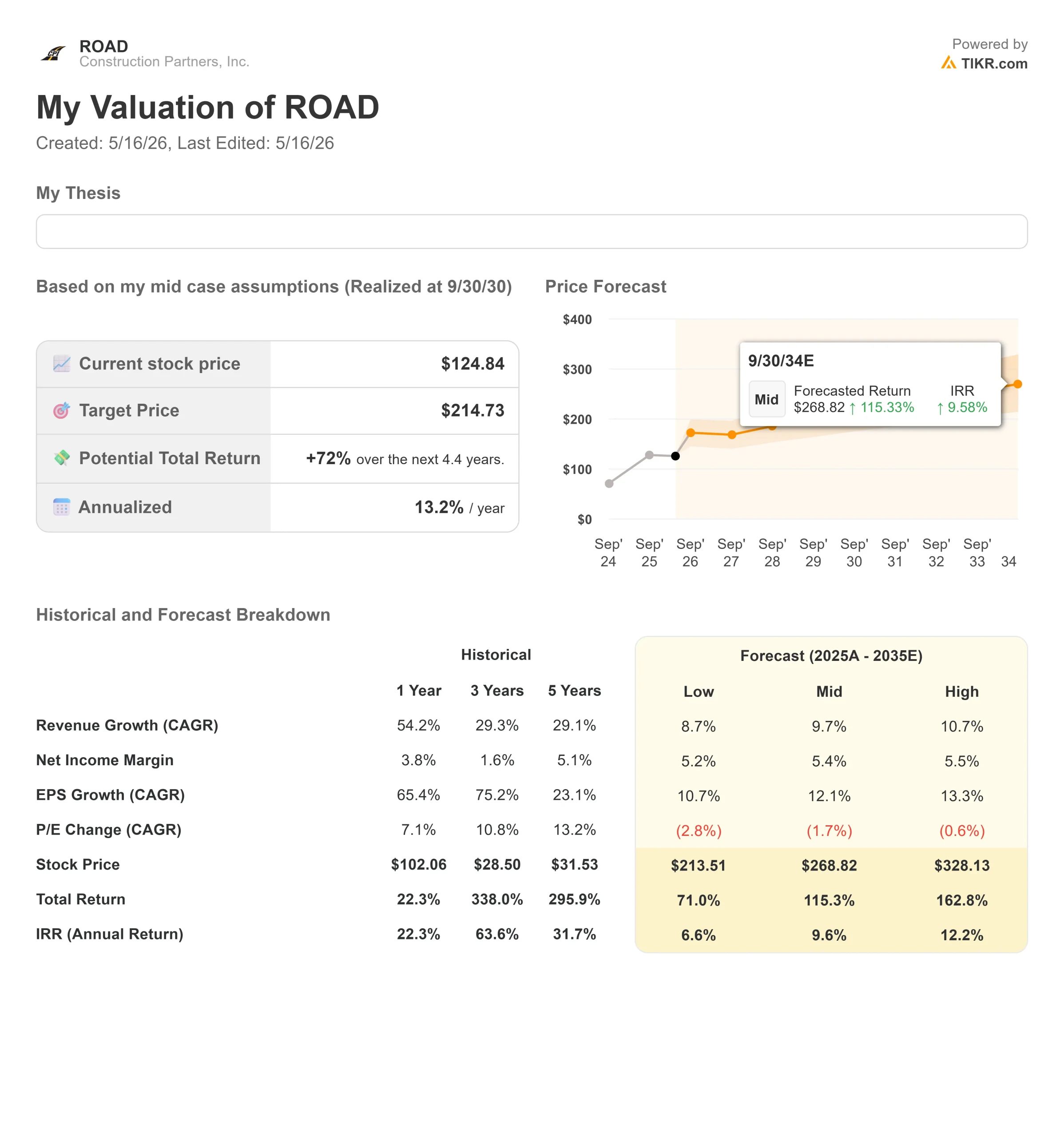

- 52주 범위: $93 ~ $151

- 밸류에이션 모델 목표 가격: 약 $215

- 내재 상승 여력: 약 70%

TIKR로 건설 파트너와 같은 좋아하는 주식 분석 (무료) > >>>

무슨 일이 있었나요?

Construction Partners, Inc. 의 주가는 이번 주에 약 5% 하락하여 투자자들이 강력한 실적 이후 주식을 재평가하면서 주당 118 달러 근처에서 마감했습니다. ROAD는 이미 52주 박스권 상단 부근에서 거래되었기 때문에 하락은 펀더멘털 약화에 대한 반응이라기보다는 큰 랠리 이후 차익 실현에 따른 것으로 보였습니다.

주가가 하락한 이유는 시장이 ROAD의 호실적을 새로운 촉매제가 아닌 이미 가격에 반영된 것으로 간주했기 때문입니다. 이 회사는 가이던스를 상향 조정하고 수주잔고를 늘리며 강력한 인수 모멘텀을 보였지만, 주가는 하락하기 전에 이미 52주 범위의 고점을 향해 랠리를 벌이고 있었습니다. 특히 ROAD는 인프라 건설업체로서는 여전히 높은 밸류에이션으로 거래되고 있기 때문에 실적 업데이트에 대한 기대치가 더 높아졌습니다.

주식이 강력한 실행을 위해 가격이 책정된 경우, 투자자들이 다음 상승 구간에서 더 빠른 수주잔고 전환, 더 강한 마진 또는 시장이 이미 예상했던 것보다 더 많은 인수 주도 성장을 필요로 하는지 의문을 갖기 시작하면 좋은 결과라도 매도로 이어질 수 있습니다.

5월 8일 실적 발표에서 Construction Partners는 전년 대비 35% 증가한 7억 6,900만 달러의 매출, 35% 증가한 9,300만 달러의 조정 EBITDA, 향후 12개월 계약 수익의 약 80~85%를 차지하는 31억 4,000만 달러의 수주잔고를 기록하는 등 비즈니스가 여전히 탄력을 받고 있음을 보여주었습니다.

줄 스미스 CEO는 강력한 공공 인프라 수요, 상업 프로젝트, 데이터 센터 작업, 최근 포스타 페이빙을 포함한 인수에 힘입어 "기록적인 수주잔고를 달성하고 있다"고 말했습니다.

애널리스트, 기관 및 동종업계의 평가도 이러한 움직임에 깊이를 더했습니다. 로버트 W. 베어드는 ROAD의 목표 주가를 129달러에서 169달러로 상향 조정하고, 일부 애널리스트가 2분기 보고서 이후에도 여전히 상승 여력이 있다고 보고 '아웃퍼폼' 등급을 유지했습니다.

동시에 최근 기관의 업데이트는 엇갈렸는데, 일부 보유자는 포지션을 축소하고 다른 보유자는 노출을 추가했습니다. ROAD는 인프라 및 건설 자재 시장에서 Granite Construction, Sterling Infrastructure, Vulcan Materials, Martin Marietta, CRH와 함께 경쟁하고 있으며, 투자자들이 더 크고 다각화된 동종업체와 ROAD의 성장 프로필을 비교할 때 백로그 전환, 마진, 인수 실행이 중요한 요소로 작용합니다.

즉시 건설 파트너 가치 평가 (TIKR 사용 시 무료) >>>

ROAD는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 수익 성장: 약 10%

- 순이익 마진: 약 5%

- 주당순이익 성장률: 약 12%

수익 성장은 ROAD 설정의 주요 동인입니다. 이 모델은 선벨트 인구 증가, 공공 인프라 지출, 인수, 고성장 시장의 꾸준한 도로 건설 수요에 힘입어 2026 회계연도에는 매출이 약 36억 달러에서 2030 회계연도에는 약 60억 달러로 증가할 것으로 예상합니다.

단기적으로는 가시성이 높습니다. 건설 파트너는 2분기에 31억 4,000만 달러의 수주잔고를 기록하여 향후 12개월 계약 수익의 약 80~85%를 차지했으며, 포스타 포장(Four Star Paving)은 내쉬빌에서 상업용 포장 사업을 확장하고 있습니다.

이는 상업용 포장이 창고와 데이터 센터를 포함한 민간 개발 작업에 더 많이 노출되는 반면, 공공 도로 프로젝트는 반복적인 인프라 수요의 안정적인 기반을 제공하기 때문에 중요한 의미를 갖습니다.

건설 파트너에 대한 애널리스트의 성장 전망 및 가격 목표 보기(무료) >>>

마진 성과는 또 다른 핵심 레버리지입니다. 건설 파트너스는 액체 아스팔트 수요의 50% 이상을 내부에서 조달하고 있으며, 경영진은 액체 아스팔트 지수 보호가 총 수익의 80% 이상을 차지한다고 말합니다. 이를 통해 에너지 및 자재 비용이 변동될 때 더 많은 보호를 받을 수 있어 수직적 통합이 덜 된 계약업체보다 수익성을 더 잘 보호할 수 있습니다.

인수 전략은 장기적인 측면에서도 도움이 됩니다. ROAD는 세분화된 도로 건설 시장에서 사업을 운영하고 있으며, 인수 전략을 통해 유기적 성장에만 의존하지 않고도 점유율을 확대할 수 있는 방법을 제공합니다. 2024 회계연도 초부터 현재까지 17건의 인수를 완료했으며, 경영진은 여전히 강력한 기회 파이프라인을 보유하고 있다고 밝혔습니다.

이러한 입력을 바탕으로 이 모델은 목표 주가를 약 215달러로 추정하여 향후 4년간 총 70%의 상승 여력이 있음을 시사합니다. 이는 ROAD가 수주잔고를 계속 매출로 전환하고, 인수를 잘 통합하며, 확장에 따라 마진을 지속적으로 개선한다면 주가가 저평가된 것으로 보입니다.

현재 수준에서는 수주잔고 전환, 체계적인 인수, 마진 개선, 고성장 선벨트 시장에서의 꾸준한 도로 인프라 수요에 힘입어 향후 실적이 개선될 것으로 예상되므로 건설 파트너스는 저평가된 것으로 보입니다.

ROAD 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 건설 파트너스의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.