BALL 주식 주요 통계

- 지난 6개월 실적: 30%

- 52주 범위: $44 ~ $68

- 밸류에이션 모델 목표가: $78

- 내재 상승 여력: 16.6%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 Ball Corporation과 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

Ball Corporation 의 주가는 지난 6개월 동안 약 30% 상승했으며, 최근 투자자들이 수익 성장, 잉여 현금 흐름 강화, 보다 명확한 운영 실행에 반응하면서 주당 66달러 근처에서 거래되고 있습니다.

주가는 대차 대조표 수리에서 수익성 있는 성장과 마진 확대로 심리가 전환되면서 주당 44~68달러의 52주 박스권 상단을 향해 상승했습니다.

주가가 상승한 주된 이유는 경영진이 이번 주 뱅크 오브 아메리카 2026 글로벌 농업 및 자재 컨퍼런스에서 10%의 수익 성장을 재확인하고 9억 달러 이상의 잉여 현금 흐름을 창출했으며, 전 지역에서 실행이 가속화되고 있음을 보여줬기 때문입니다.

CEO Ron Lewis는 북미는 계획보다 약간 나은 2026년을 시작했고, 유럽은 Banepack 인수를 포함해 목표 범위의 상단을 향해 가고 있으며, 남미는 최소 2배 이상의 운영 레버리지를 제공할 수 있는 위치에 있다고 말했습니다.

밀러스버그 공장은 3분기부터 가동을 시작하여 미국 내 생산 능력을 추가하고 배송 효율성을 개선할 예정이며, 지난 8월부터 시작된 관세 역풍은 2026년 4분기에 완화되기 시작할 것으로 예상됩니다.

루이스는 "캔에 대한 실질적인 수요 증가가 있다"고 강조하며 지속적인 기판 점유율 상승과 실적 가시성 개선을 강조했습니다.

기관 포지셔닝은 여전히 활발하지만 지지적입니다. 씨티그룹은 9.8% 증가한 216,061주, 약 1,090만 달러 상당의 지분을, 모자이크 패밀리 웰스 파트너스는 38.7% 증가한 103,821주, 에셋마크는 34.4% 증가한 109,328주로 보유 지분을 늘렸습니다.

동시에 뱅가드는 2.1% 감소한 32,154,119주, JP모건은 5% 감소한 7,803,482주, TD자산운용은 39.8% 감소한 7,803,482주로 지분을 줄였습니다.

전체 기관 보유 비중은 86.5%에 육박하여 랠리 이후 선별적인 차익 실현에도 불구하고 장기적인 매수세가 지속되고 있음을 나타냅니다.

주가가 예상 수익의 17배 정도에서 거래되고 있어 밸류에이션은 Ball의 성장 알고리즘에 비해 여전히 합리적입니다.

2026년의 주요 동인으로는 운영 효율화에 따른 마진 확대, 밀러스버그 공장 가동률 향상, 연말 관세 압력 완화, 북미와 유럽에서 알루미늄 캔 점유율 상승세가 지속될 것으로 예상됩니다.

애널리스트의 Ball Corporation에 대한 성장 전망 및 목표주가 보기(무료) >>>

BALL은 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4%

- 영업 마진 12%

- Exit P/E 배수: 15배

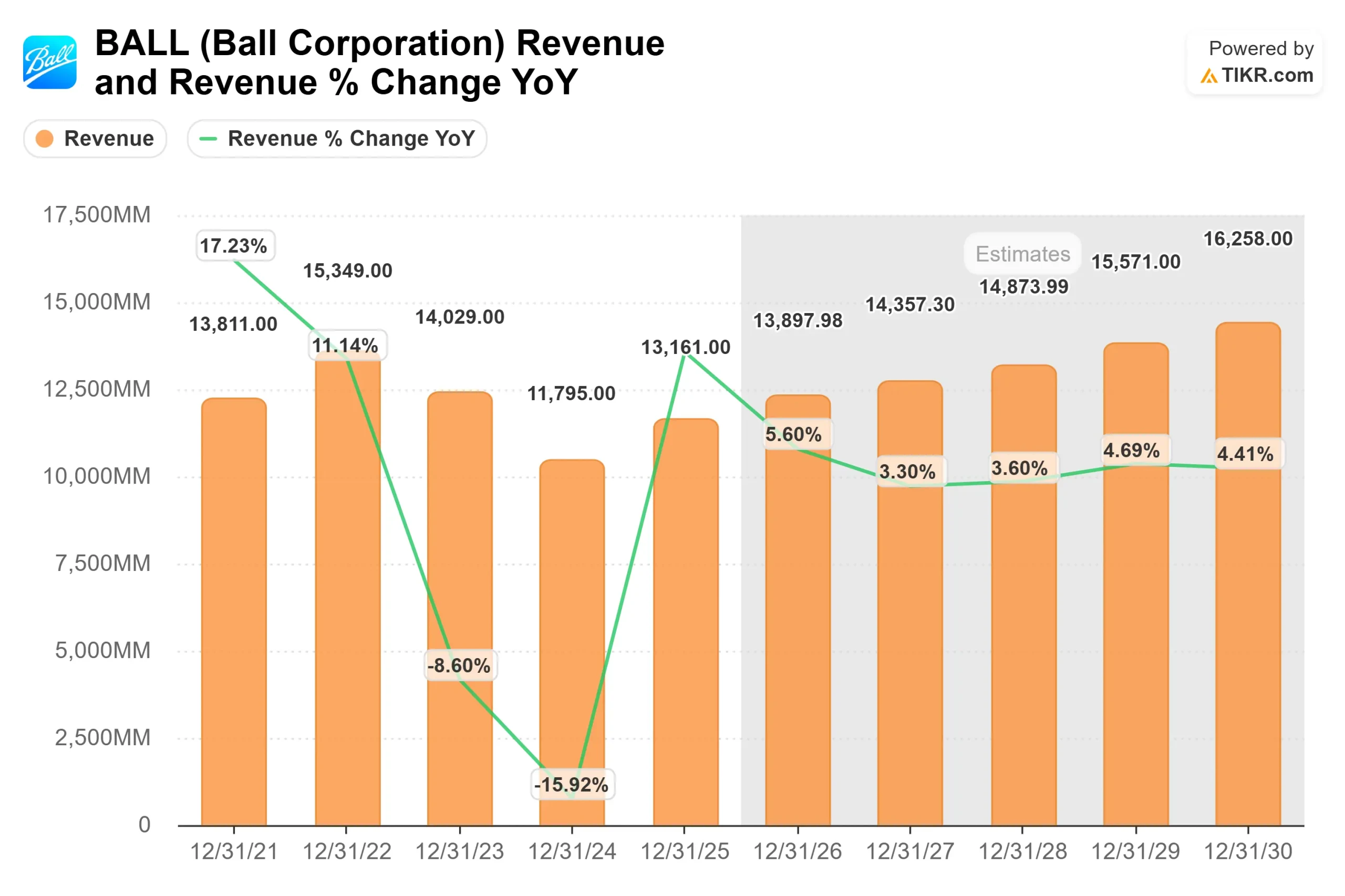

매출은 2025년 약 132억 달러에서 2028년 140억 달러 중반대로 증가할 것으로 예상되며, 이는 핵심 시장 전반에서 꾸준한 음료 캔 물량 성장과 절제된 가격을 반영한 것입니다.

보다 의미 있는 동인은 마진 확대로, 12%에 이르는 영업 마진 추세는 공장 효율성 개선, 네트워크 활용도 향상, 5억 달러 비용 절감 프로그램의 지속적인 실현이 예정보다 앞당겨진다는 가정 하에 이루어집니다.

알루미늄 캔은 특히 유리 전환이 순풍을 타고 있는 유럽에서 다른 기질로부터 점유율을 계속 확보하고 있습니다.

북미에서 밀러스버그의 가동률이 높아짐에 따라 운영 레버리지가 높아져 수익이 매출보다 빠르게 증가할 수 있습니다. 4~6% 범위의 자사주 매입과 약 2.5배에 이르는 점진적인 디레버리징도 주당 순이익 성장률을 높여줍니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 약 78달러로 추정하며, 이는 현재 수준에서 약 16.6%의 상승 여력이 있음을 의미하며, 이는 주가가 다소 저평가되어 있음을 나타냅니다.

주당 66달러에 가까운 현재 수준에서 2026년까지의 Ball의 실적은 주로 마진 확대, 절제된 자본 배분, 공격적인 탑라인 가속화보다는 지속적인 캔 수요에 의해 주도될 가능성이 높습니다.

기업의 공정 가치 즉시 추정하기(TIKR 무료) >>>

BALL 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 Ball Corporation의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.

60초 이내에 Ball Corporation의 실제 가치 또는 모든 주식의 가치를 확인하세요(TIKR 무료) >>>