포드 주식 주요 통계

- 전년 대비 수익률: 7%

- 52주 범위: $8 ~ $15

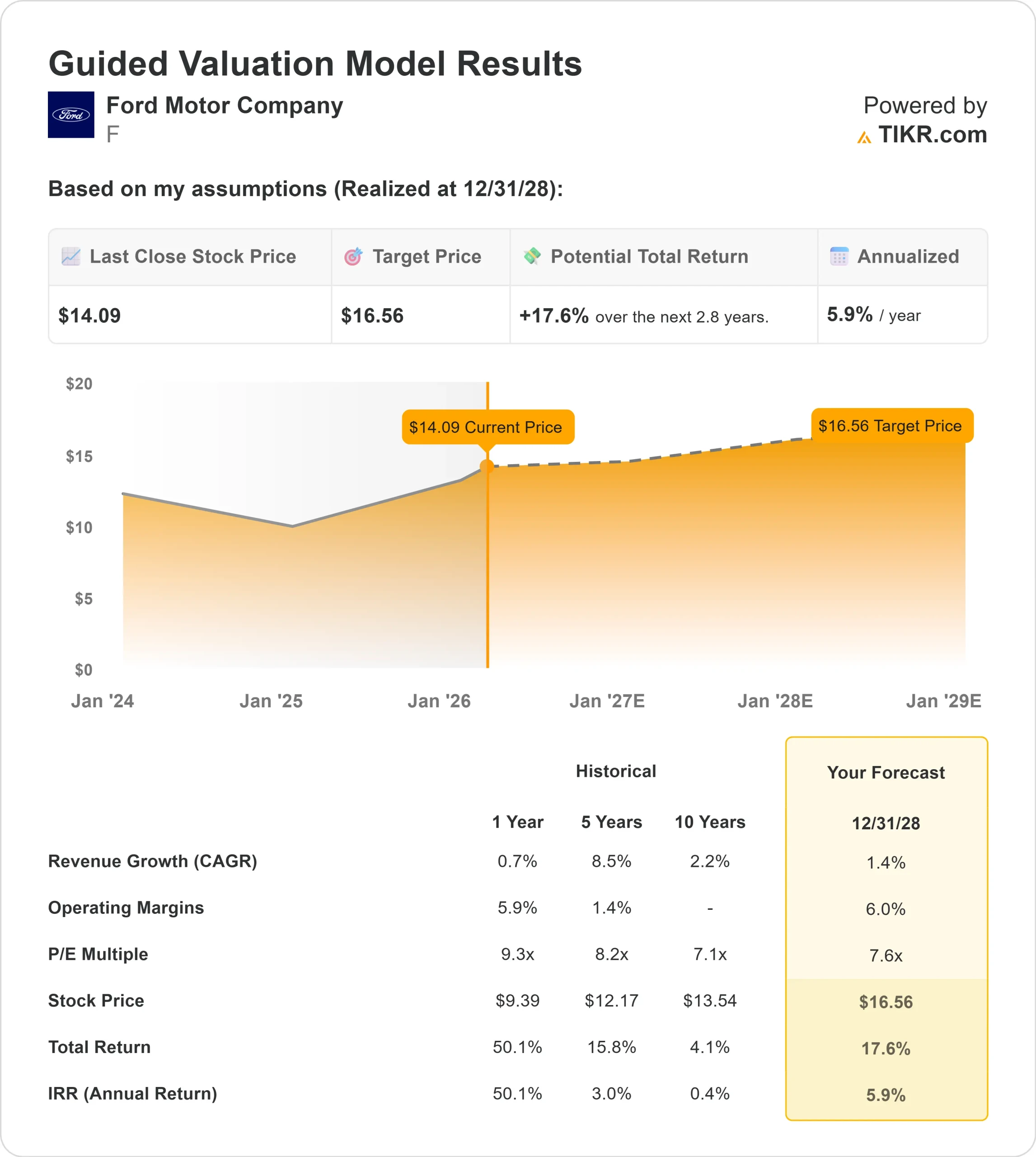

- 밸류에이션 모델 목표가: $17

- 내재 상승 여력: 18%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측을 통해 포드 자동차 회사와 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

포드 자동차 회사 의 주가는 현재까지 약 7% 상승했으며, 최근 주당 14달러 근처에서 거래되고 있으며 약 14~15달러 범위 내에서 유지되고 있습니다. 이러한 상승세는 포드의 2026년 수익 전망에 대한 새로운 자신감과 여러 확장보다는 비용 궤적 개선이 반영된 결과입니다.

경영진이 2026년 조정 EBIT를 80억~100억 달러로, 조정 잉여현금흐름을 50억~60억 달러로 제시하면서 2025년 실적에서 의미 있는 상승을 예고하고 마진 회복에 대한 기대감을 강화한 후 주가가 상승했습니다.

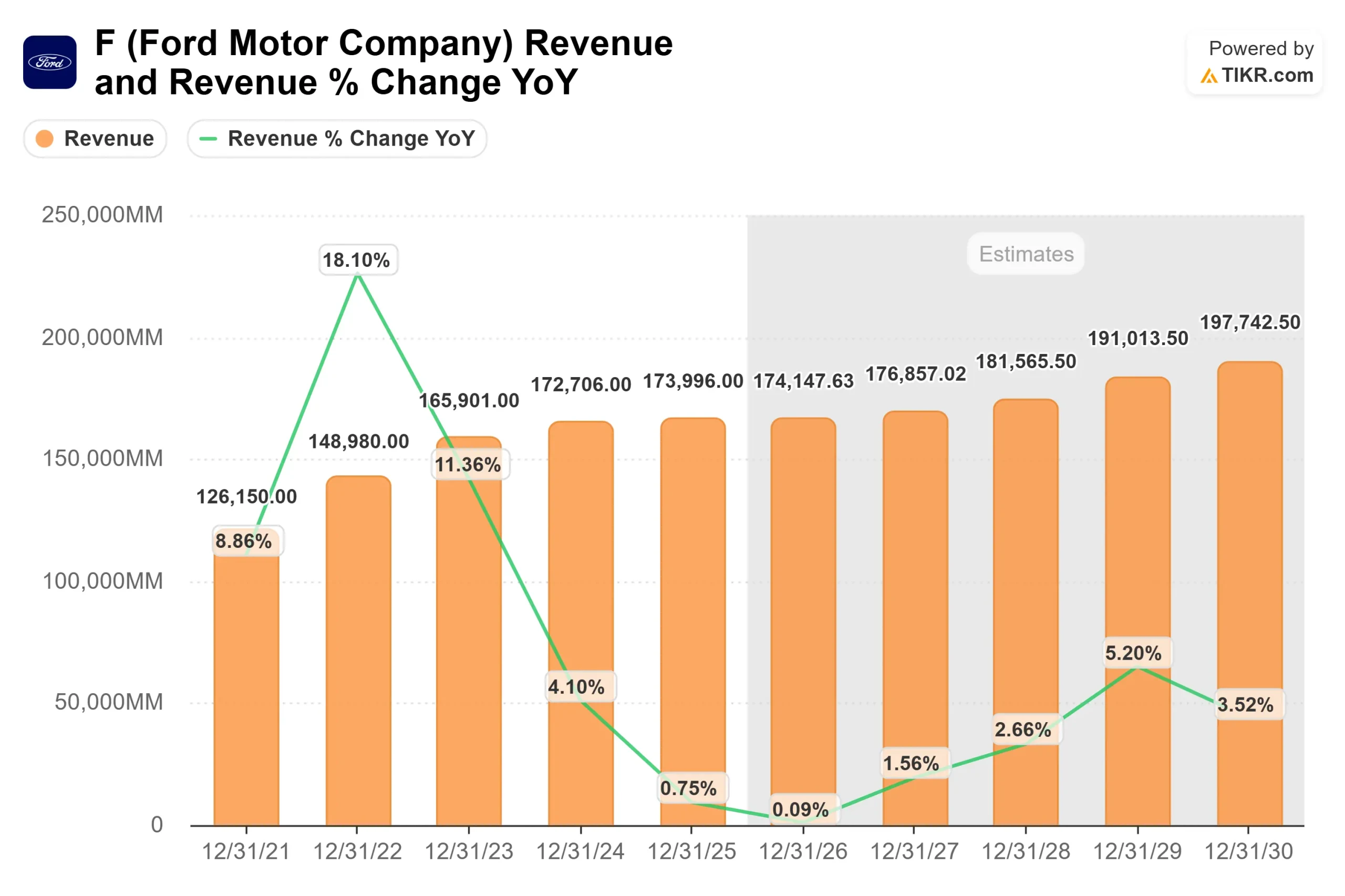

이번 주 Ford는 Novelis 화재로 인한 20억 달러의 역풍과 20억 달러의 순관세 영향에도 불구하고 2025년 매출 1,870억 달러, 조정 EBIT 68억 달러를 달성했다고 보고했습니다.

포드 프로는 두 자릿수 마진으로 660억 달러 이상의 매출과 68억 달러의 EBIT를 창출했으며, 모델 e의 매출과 판매량은 각각 73%와 69% 증가했고, EBIT 손실은 48억 달러로 개선되었습니다.

짐 팔리 CEO는 "우리 비즈니스의 수익성이 가속화되고 있다"고 말하며, 더 풍부한 트럭 믹스, 2026년 관세 비용 절감, 10억 달러의 산업 비용 개선에 대한 기대감을 강조했습니다.

최근 13F 서류에 따르면 기관 투자자들의 적극적인 투자 재편이 있었습니다. DNB 자산운용은 127.6% 증가한 1,623,628주, 약 1,942만 달러 상당의 지분을 보유했으며, 인테크 인베스트먼트 매니지먼트는 81.8% 증가한 1,070,795주, 1,281만 달러 상당의 지분을 보유했습니다.

뱅가드는 1.2% 증가한 467,617,755주를 보유해 11.74%의 지분을 차지했지만, 인베스트넷이 19.1%, ABN 암로가 64.9% 지분을 줄이면서 기관의 활동이 혼조세를 보였지만 상승세를 반영해 지분을 늘리기도 했습니다.

내부자 활동도 투자 심리를 뒷받침했습니다. 윌리엄 클레이 포드 주니어 회장은 2월 19일 13.82달러에 14만 주를 약 193만 달러에 매입하여 보유 주식을 3.71% 증가한 3912,600주로 늘렸습니다.

포워드 가이던스 강화, 비용 구조 개선, 눈에 띄는 내부자 매수의 조합은 현재까지 주가의 상승세를 뒷받침하는 데 도움이 되었습니다.

애널리스트의 포드 자동차에 대한 성장 전망과 목표 주가를 확인하세요(무료) >>>

포드는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 1.4%

- 영업 마진: 6.0%

- 출구 P/E 배수: 7.6배

매출은 2026년 약 1,740억 달러에서 2030년 약 1,980억 달러로 증가할 것으로 예상되며, 이는 공격적인 볼륨 확장보다는 믹스 최적화에 따른 완만한 탑라인 성장을 반영한 것입니다.

6%에 근접하는 영업 마진은 비용 절감, 트럭 믹스 개선, 전기차 손실 감소가 지속적인 수익성으로 이어지고 있다는 신호이기 때문에 더 중요한 변수는 마진 정상화입니다.

포드 프로는 여전히 핵심 수익 엔진입니다. 660억 달러 이상의 매출과 두 자릿수 마진을 달성한 소프트웨어 및 물리적 서비스의 지속적인 성장과 작년에 유료 구독이 30% 증가한 것이 높은 품질의 반복 수익을 뒷받침하고 있습니다.

슈퍼 듀티 및 대중교통 수요의 강세와 더불어 오프로드 및 퍼포먼스 트림의 판매량이 증가하면서 북미 지역 기여 마진과 현금 흐름이 직접적으로 개선되었습니다.

모델 e 손실 축소의 진전도 중요합니다. 경영진은 올해 16억 달러의 1세대 개선이 예상되며, 이는 차세대 전기차 플랫폼과 포드 에너지에 대한 투자로 부분적으로 상쇄되어 시간이 지남에 따라 더욱 자본 효율적인 전기화를 위한 입지를 다질 수 있을 것으로 예상합니다. 매년 약 10억 달러의 관세 비용 절감은 마진 확대를 더욱 뒷받침합니다.

이러한 입력을 바탕으로 모델은 목표 주가를 17달러로 추정하며, 이는 현재 수준에서 약 18% 상승 여력이 있음을 의미하며, 이는 주가가 다소 저평가되어 있음을 나타냅니다.

주당 약 14달러에 9배에 가까운 주가 수준에서 거래되고 있는 Ford는 경영진이 2026년 EBIT 목표를 80억~100억 달러로 설정하고 구조적인 비용 절감을 지속적으로 추진할 경우 다소 저평가된 것으로 보입니다.

2026년의 향후 상승 여력은 매출 가속화보다는 실행, 믹스 개선, 지속적인 잉여 현금 흐름 성장에 달려 있습니다.

기업의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

포드 주식은 지금보다 얼마나 상승 여력이 있을까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 포드 자동차의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.