AMGN 주식에 대한 주요 통계

- 지난 6개월 성과: 35%

- 52주 범위: $261 ~ $390

- 밸류에이션 모델 목표가: $350

- 내재 상승 여력: 10%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 암젠과 같은 인기 종목의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

암젠 주가는 지난 6개월 동안 약 35% 상승했으며, 최근 52주 박스권 상단인 390달러를 터치한 후 주당 388달러 근처에서 거래되고 있습니다. 이러한 상승세는 암젠의 항암제 파이프라인 확장, 견고한 수익성 프로필, 지속적인 기관 참여에 대한 투자자들의 신뢰가 높아진 것을 반영합니다.

투자자들이 임델트라의 가시적인 상업적 견인력과 후기 단계 개발 프로그램 확대에 반응하면서 주가가 상승했습니다.

이번 주 씨티의 2026 가상 종양학 리더십 서밋에서 경영진은 소세포폐암 2차 치료제로 정식 승인을 받은 후 현재 미국 내 1,600여 곳에서 임델트라를 투여하고 있으며, 1차 및 제한 단계 임상 3상 시험이 추가로 진행 중이라는 점을 강조했습니다.

장-찰스 소리아는 "우리는 이 치료법의 가치를 질병의 전체 스펙트럼에 적용하고 싶다"고 말하며 이 약의 장기적인 치료 기회를 크게 늘리는 확장 계획을 강화했습니다.

파이프라인의 폭은 이러한 움직임을 계속 뒷받침하고 있습니다. 루마크라스는 초기 폐암 및 대장암 3상 임상시험을 진행하고 있으며, 잘루리타믹은 전립선암에서 탁산 투여 후와 탁산 투여 전 모두에서 전체 생존율을 평가하는 중추적인 개발 단계에 있습니다.

동시에 암젠은 71%에 가까운 매출 총이익률과 30%를 상회하는 EBIT 마진으로 강력한 기본 수익성을 유지하여 2026년까지 수익 지속성을 강화할 것입니다.

기관 투자자들은 수면 아래에서 활발한 포지셔닝을 보이고 있습니다. 안드라 AP 폰덴은 약 1,332만 달러에 해당하는 47,200주로 지분을 306.9% 늘렸고, 미쓰비시 UFJ 자산운용은 3.7% 증가한 1,237,508주, 약 349만 달러 상당의 주식을 보유했으며, 스미토모 미쓰이 금융그룹은 75,779주로 7.8%의 지분을 늘렸습니다.

프라임캡 매니지먼트는 지분을 8.7% 줄였지만 여전히 9,707,609주, 약 27억 4천만 달러 상당의 주식을 보유하고 있으며, 아르헨티나 트러스트는 29.4%, 에르스테 자산운용은 21.6%의 지분을 줄였습니다.

꾸준한 매집과 선별적 축소의 조합은 6개월간의 상승이 단기 투기보다는 구조적 신뢰에 의한 것임을 시사합니다.

암젠에 대한 애널리스트의 성장 전망 및 목표주가 보기 (무료) >>>

AMGN은 고평가되어 있나요?

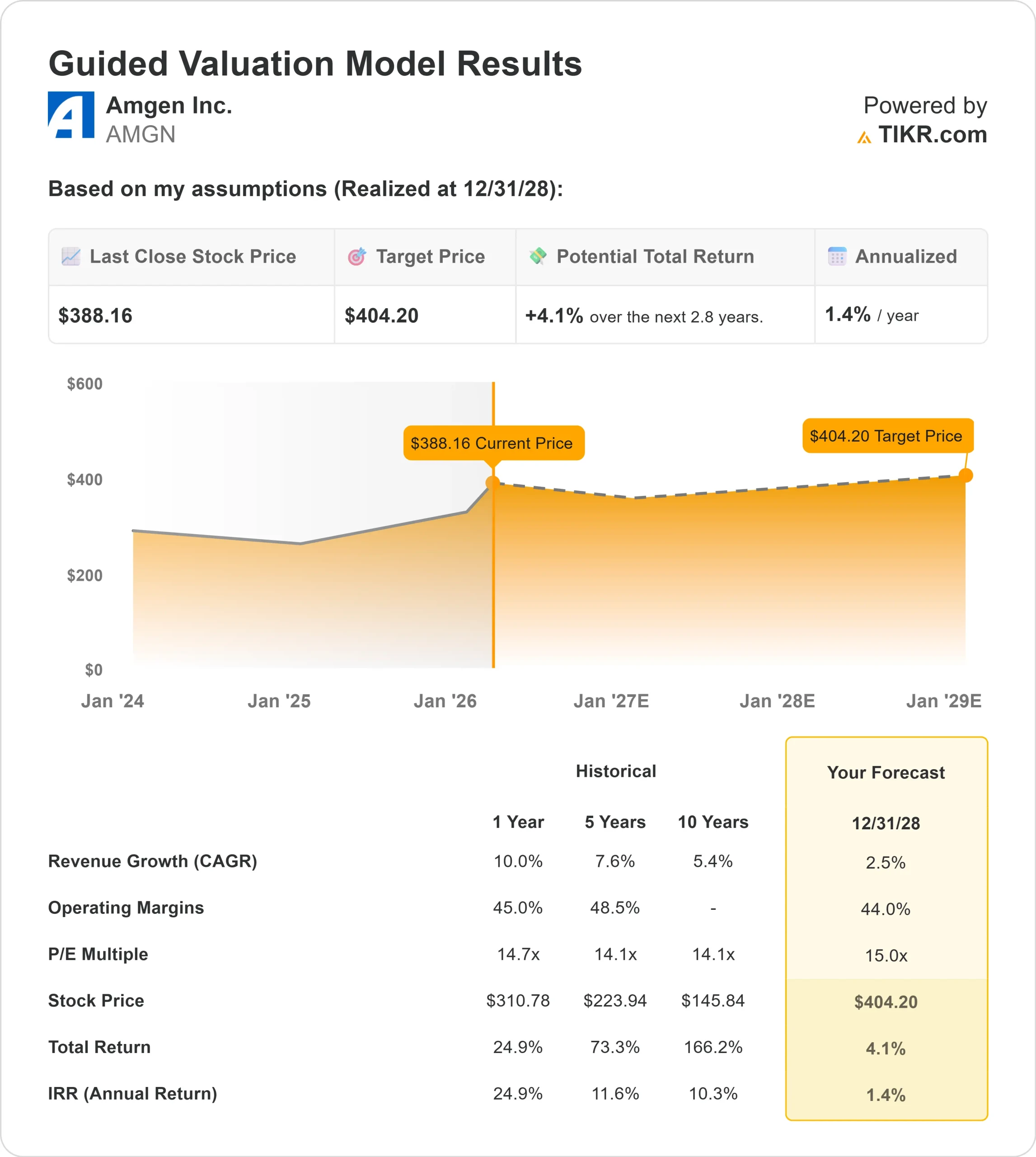

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 2.5%

- 영업 마진: 44%

- Exit P/E 배수: 15배

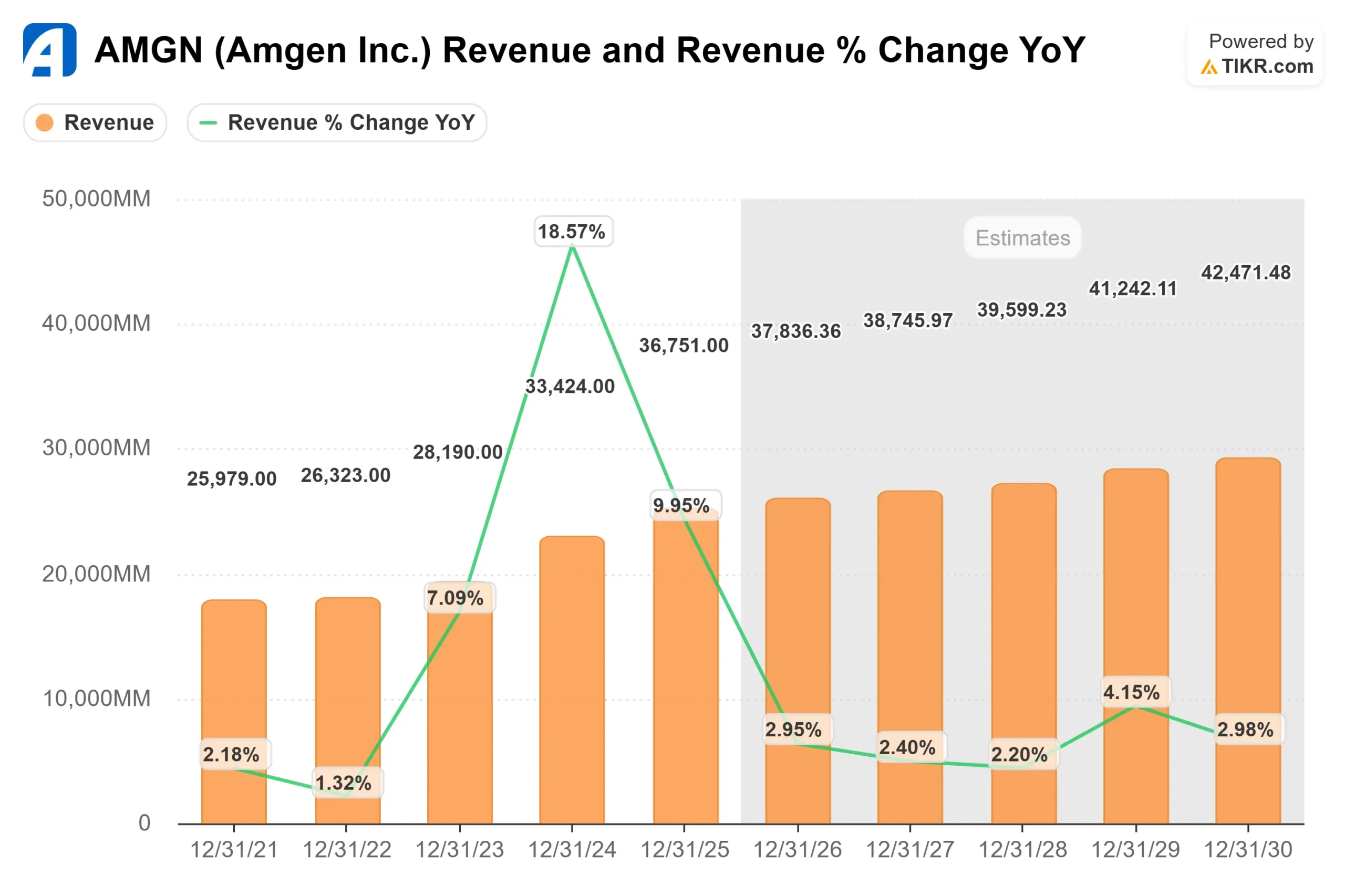

매출은 2025년 약 368억 달러에서 2030년 약 425억 달러로 증가할 것으로 예상되며, 이는 성숙 제품이 완만하게 성장하는 가운데 새로운 종양학 자산의 꾸준한 기여를 반영한 것입니다.

향후 12개월 동안 가장 의미 있는 동인으로는 추가 3상 임상시험이 진행됨에 따라 임델트라의 지속적인 매출 증가, KRAS G12C 폐암 및 대장암에 대한 루마크라스의 초기 라인 확장, 전반적인 생존율 개선을 목표로 하는 살루리타믹의 전립선암 데이터 등을 들 수 있습니다.

마진 성과는 여전히 핵심입니다. 테페자 및 크리스텍사와 같은 호라이즌 자산의 통합 혜택과 고마진 종양학 성장이 결합되어 전체 매출 성장이 측정된 상태에서도 운영 레버리지를 지원합니다.

2026년에는 파이프라인 실행, 라벨 확장, 제품 믹스 개선이 매출 가속화보다 더 중요해질 것으로 보입니다.

이러한 입력값을 바탕으로 밸류에이션 프레임워크는 멀티플이 과거 범위로 정상화될 경우 현재 수준에서 하락할 수 있음을 시사합니다.

주가가 388달러에 근접하고, 모델링된 출구 배수 15배 대비 후행 수익의 약 27배에서 거래되고 있는 Amgen은 현재 고평가된 것으로 보입니다.

지속적인 실적 호조는 수익 성장을 뒷받침할 수 있지만, 현재의 기대 이상으로 성장이 가속화되지 않는 한 멀티플 확대로 인한 의미 있는 상승 여력은 제한적일 것으로 보입니다.

기업의 공정가치를 즉시 추정해 보세요(TIKR 무료) >>>

암젠 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 암젠의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.