Axon 기업 주식의 주요 통계

- 지난 주 실적: +25%

- 52주 범위: $396.4 ~ $885.9

- 현재 가격: $569.8

무슨 일이 일어났나요?

액손의 2026년 예약액 74억 달러는 46% 증가했으며, 2년 연속 20%의 높은 성장률에서 가속화된 것으로, 주가는 여전히 52주 최고치보다 36% 낮은 569.8달러로 모멘텀 스토리에서 복리 플랫폼으로 넘어갔다는 신호입니다.

2월 24일, Axon은 4분기 조정 주당 순이익이 2.15달러로 예상치 1.60달러를 상회했으며, 매출은 7억 9,670만 달러로 컨센서스 7억 5,520만 달러를 상회하여 2월 25일 S&P 500에서 가장 높은 상승률을 기록하며 주가가 20% 상승했다고 발표했습니다.

이러한 호실적의 이면에는 구조적인 변화가 분명하게 드러나 있습니다: 소프트웨어 및 서비스 매출은 40% 증가한 3억 4,250만 달러, AI 시대 계획은 첫해에 7억 5,000만 달러의 예약을 달성했으며 순 매출 유지율은 125%까지 확대되었습니다.

동시에 Axon은 2월에 Carbyne 인수를 완료하고, 이를 4분기에 준비된 인수와 결합하여 전화 발신과 Fusus 실시간 범죄 센터 및 드론 우선 대응 출동을 직접 연결하는 풀스택 911 생태계를 구축했습니다.

3월 3일에 열린 모건 스탠리 기술, 미디어 및 통신 컨퍼런스에서 COO 겸 CFO인 브리트니 배글리는 "연말까지 메모리 비용을 소화하고 관세를 연간화하면 소프트웨어 제품 믹스의 일부가 실현되기 시작할 것"이라며 2028년까지 조정된 EBITDA 마진 목표인 28%를 직접 지원한다고 말했습니다.

프리미엄 요금제를 사용하는 고객이 30%에 불과하고, 2028년까지 60억 달러의 매출 목표, 2026년 중반에 출시되어 엔터프라이즈 시장을 개척할 Axon Body Mini를 고려하면 플랫폼의 복리 배수는 현재 멀티플이 의미하는 것보다 훨씬 더 많은 활주로를 가지고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 AXON 주식에 대한 견해

첫해 7억 5천만 달러의 AI 시대 계획 예약은 소프트웨어 수익화가 아직 144억 달러의 계약 잔고의 초기 단계에 있기 때문에 Axon의 수익 한도에 대한 직접적인 재평가를 강요합니다.

2025년 매출은 33.5% 성장한 28억 달러, 2026년에는 29.1% 성장한 36억 달러, 2028년까지 28%까지 확대될 것으로 예상되는 EBITDA 마진은 25.5%로 안정적으로 유지될 것으로 전망됩니다.

3월 4일 현재 10명의 애널리스트가 AXON을 매수, 8명이 우수, 2명이 보류로 평가했으며, 매도는 0명이었고, 평균 목표주가는 735.0달러로 애널리스트들이 기업 및 연방 정부의 수익이 대규모로 실현되기를 기다리면서 29.0%의 상승 여력이 있음을 의미합니다.

더 스트리트의 높은 목표가인 950달러는 AI 시대 계획, 카빈과 준비된 911의 통합, 기업 도입이 완전히 실현될 경우의 가격이며, 낮은 목표가인 521.2달러는 관세 역풍과 4분기에 이미 가시화된 25베이시스포인트의 총마진 압박을 반영한 것입니다.

밸류에이션 모델은 무엇을 말하나요?

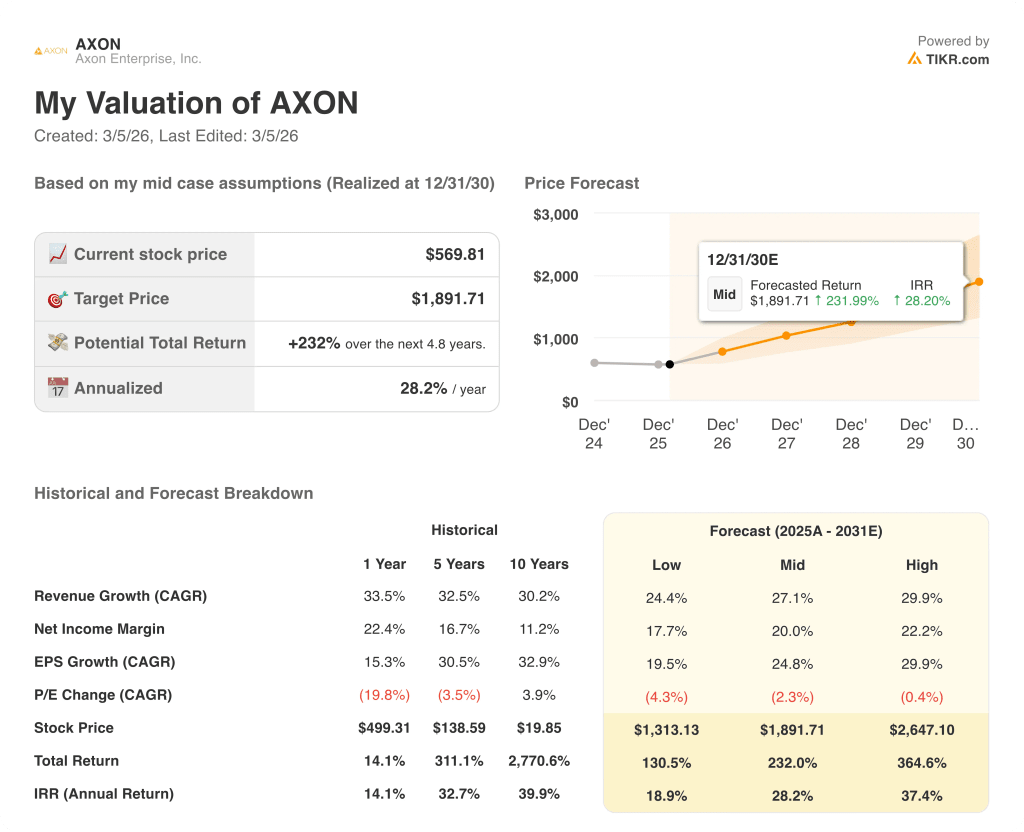

중간 사례의 TIKR 가치 평가 모델은 2030년 12월까지 1,891.7달러를 목표로 하며, 이는 현재 수준에서 총 수익률 232%, 연환산 IRR 28.2%를 의미합니다.

시장에서는 AI 시대 플랜이 플랫폼 전환이 아닌 기능인 것처럼 Axon의 가격을 책정하고 있지만, 프리미엄 플랜을 사용하는 고객이 30%에 불과한 첫해 7억 5천만 달러의 예약은 이러한 프레임워크와 완전히 모순됩니다.

5년 주당순이익 CAGR 30.5%는 중기적으로 연간 2.3%로 계약된 포워드 주가수익비율에 직접적으로 반하는 것으로, 다중 압축이 구조적으로 더 강력한 수익 프로필을 억누르고 있음을 시사합니다.

카빈이 2월에 매출에 전혀 영향을 미치지 않은 채 마감했지만 2026년 가이던스에 반영되었다는 경영진의 신호는 시장이 911 생태계 수익화 기회에 대한 가격을 책정하지 않았음을 확인시켜 줍니다.

가장 신뢰할 수 있는 리스크는 관세로 인한 매출 총이익 압박으로, 플랫폼 솔루션의 조정 매출 총이익은 전년 동기 52.2%에서 4분기 49.3%로 이미 감소했습니다.

따라서 2026년 중반에 출시될 Axon Body Mini와 2026년 1분기 실적은 기업 도입 및 예약 모멘텀이 27%에서 30%의 매출 성장 가이던스를 유지할 수 있는지에 대한 첫 번째 하드 테스트가 될 것입니다.

AXON은 AI 시대 계획 채택률과 순매출 유지율을 125%로 설정하여 예약 둔화를 모니터링하는 주요 지표로 삼고 투자의견 매수를 유지합니다.

Axon Enterprise, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

AXON 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Axon Enterprise, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.