Arm 주식 주요 통계

- 52주 범위: $100 ~ $428

- 현재 가격: $393

- 거리 평균 목표: $245

- 스트리트 최고 목표: $500

- 애널리스트 컨센서스 : 21 매수, 7 아웃퍼폼, 10 보류, 1 언더퍼폼

- TIKR 모델 목표 (2031 년 3 월): $1,773

기록적인 실적과 20억 달러 AGI CPU 수요 급증으로 ARM 주식 277% 급등

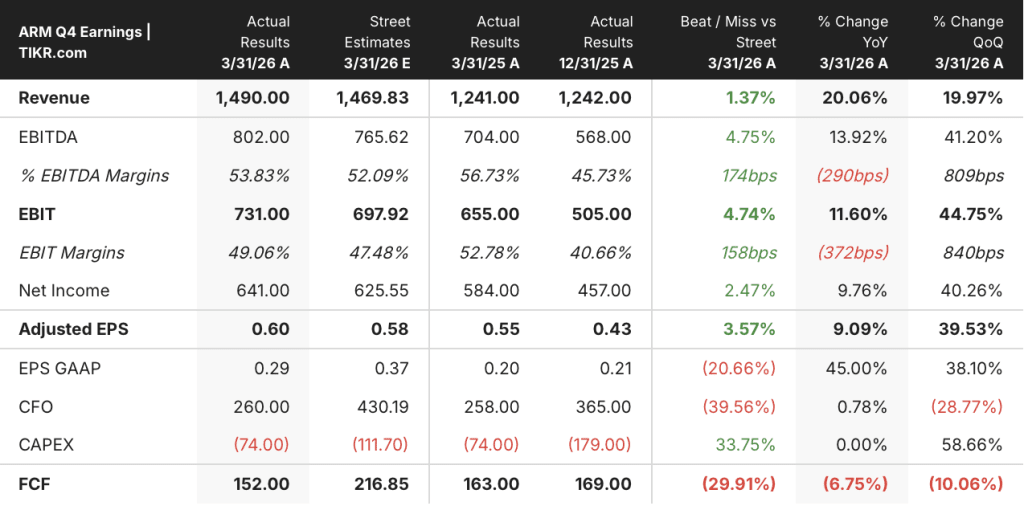

ARM Holdings(ARM)는 2026 회계연도 4분기에 전년 동기 대비 20% 증가한 14억 9,000만 달러의 매출을 기록하여 연간 총 49억 2,000만 달러를 기록했으며, 2023년 IPO 이후 3년 연속 20% 이상의 성장률을 기록했습니다.

주가의 연초 대비 277% 급등은 단 한 번의 촉매 작용이 아닙니다.

3월 Arm Everywhere 행사에서 Arm AGI CPU를 출시하고, 이후 2027 회계연도와 2028 회계연도에 걸쳐 명시된 고객 수요가 10억 달러에서 20억 달러 이상으로 두 배로 증가했으며, 6월 초 컴퓨텍스에서 오라클과 바이트댄스를 고객으로 유치한 에코시스템의 전격적인 승리 등 3가지 복합적인 발전이 누적된 결과입니다.

4분기 실적 발표에서 ARM CEO Rene Haas는 "방향은 명확합니다. 고객들은 AI 데이터 센터의 중심에 Arm이 있기를 원합니다."라고 말했습니다.

AGI CPU는 라이선스 제품이 아닙니다.

이 제품은 에이전트 AI 워크로드를 위해 특별히 설계된 실리콘 완제품으로, 136개의 Neoverse V3 코어와 랙 아키텍처를 통해 x86 대비 랙당 2배 이상의 성능을 제공하면서 기가와트당 AI 데이터센터 자본 지출을 최대 100억 달러까지 절감할 수 있습니다.

Meta는 주요 공동 개발 파트너로, Arm 인프라에서 30억 명 이상의 사용자를 위한 개인용 슈퍼 인텔리전스를 목표로 하고 있습니다.

클라우드플레어, SAP, SK텔레콤, 세레브라스, OpenAI, 레볼루션도 이 플랫폼에 참여했으며, 엔비디아는 NVIDIA GTC에서 에이전트 AI 오케스트레이션을 위해 전용 256칩 랙에 내장된 칩당 88코어의 차세대 Arm 기반 CPU인 Vera를 공개했습니다.

데이터센터 로열티 비즈니스는 카니발라이제이션이 아니라 병행하여 운영되고 있습니다.

데이터센터 로열티 수익은 Arm 기반 맞춤형 실리콘을 대규모로 배포하는 하이퍼스케일러에 힘입어 2026 회계연도 4분기에 전년 동기 대비 두 배 이상 증가했습니다: AWS와 Graviton, Google의 TPU 8t 및 8i 트레이닝 및 추론 칩과 80%의 성능 향상을 제공하는 맞춤형 Arm Axion CPU를 결합한 Google, 그리고 코발트 Arm 기반 컴퓨팅 플랫폼을 발전시킨 Microsoft가 그 예입니다.

하스는 통화에서 데이터 센터 로열티가 2027 회계연도에 전년 대비 다시 두 배가 될 것으로 예상한다고 말했습니다.

연간 라이선스 매출은 25% 증가한 23억 1,000만 달러를 기록했으며, 연간 계약 가치는 전년 대비 22% 증가하여 실리콘 이야기가 헤드라인을 장식하는 동안에도 기본 라이선스 비즈니스가 모멘텀을 잃지 않았음을 보여줍니다.

6월 1일 컴퓨텍스에서 Arm 기반 PC 칩을 Windows PC의 로컬 AI 에이전트용 엔진으로 포지셔닝하는 Nvidia RTX Spark가 발표되면서 ARM의 주가는 한 세션 동안 약 14% 상승했으며, Arm의 칩 기술은 Nvidia와 Apple의 프로세서 아키텍처에 모두 내장되어 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

277% 급등 이후 분석가들이 말하는 ARM 주식에 대한 평가

시장은 깊게 갈라져 있고, 그 갈라짐은 구조적입니다.

ARM 주식은 현재 컨센서스 표에서 21개의 매수 등급, 7개의 아웃퍼폼, 10개의 보류, 1개의 언더퍼폼, 2개의 매도가 있으며, 평균 목표가는 약 $245, 스트리트 최고가는 $500로 현재 가격인 $369보다 훨씬 낮습니다.

이는 매우 이례적인 구성으로, 매수 의견이 대다수이고 평균 목표가가 실제 거래되는 가격보다 약 38% 하락할 것이라는 의미입니다.

미즈호는 6월 4일에 오라클과 바이트댄스 AGI CPU 추가, RTX 스파크 PC 파트너십 등 컴퓨텍스에서 가속화된 에이전트 AI 순풍을 언급하며 목표 주가를 500달러로 올렸고, 아웃퍼폼 등급은 유지했습니다.

보류 진영은 비즈니스에 대해 비관적이지 않습니다.

5개월 만에 주가가 세 배로 올랐고, 6월 5일 현재 주가보다 72달러 낮은 72달러가 증권가에서 가장 높은 목표가였습니다.

2027 회계연도 1분기에 대한 컨센서스 매출 추정치는 전년 대비 약 20% 증가한 약 12억 6천만 달러이며, 로열티 및 라이선스 매출 모두 해당 분기에서 약 20% 성장할 것으로 예상됩니다.

제이슨 차일드는 2017회계연도 전체에 대해 분기별로 약 20%의 로열티 성장을 예상했으며, 하반기에 약 60%의 라이선스 비중을 차지할 것으로 전망했습니다.

2027 회계연도 1분기의 정규화 주당순이익은 전년 동기 대비 약 14% 증가한 0.40달러 플러스 또는 마이너스 0.04달러로 예상됩니다.

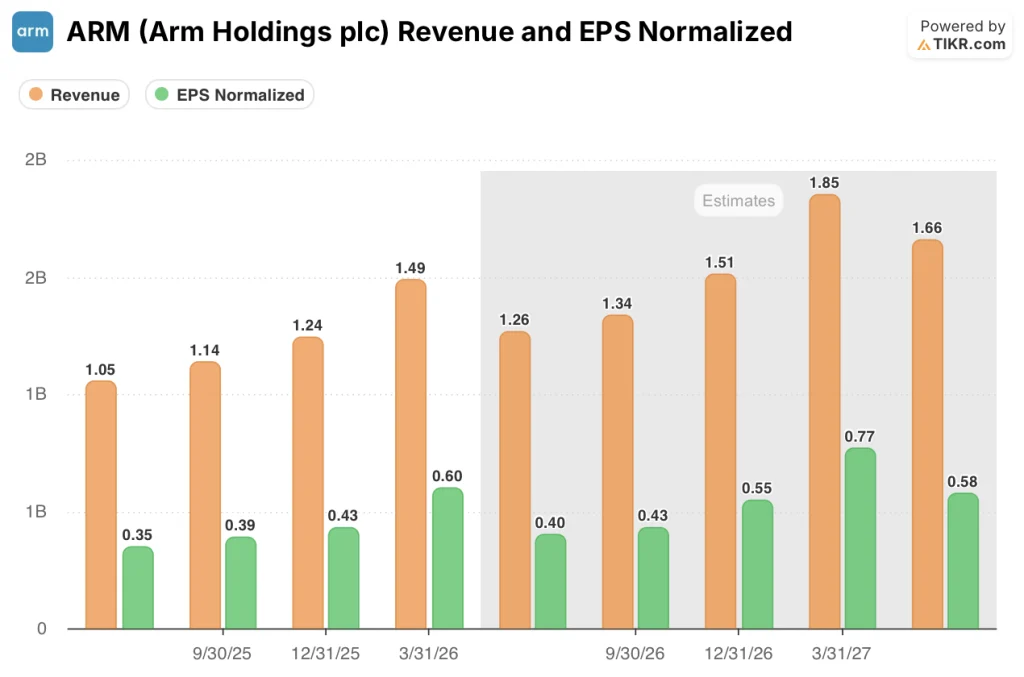

예상 수익 궤적은 예상치 표에서 급격히 가속화됩니다. AGI CPU 생산 실리콘 수익이 2027 회계연도 4분기에 착륙하기 시작하여 다음 해로 이어지면서 컨센서스는 2027 회계연도 3분기 수익을 약 15억 1,000만 달러, 2027 회계연도 4분기 약 18억 5,000만 달러, 2028년 1분기 약 16억 6,000만 달러로 예상하고 있습니다.

상승세와 하락세가 공유하는 한 가지 긴장은 바로 AGI CPU의 공급망 용량입니다.

Haas는 Arm이 20억 달러 이상의 수요를 확보하고 있지만 10억 달러의 매출 가이던스를 유지하면서 TSMC로부터 웨이퍼 공급을 추가로 확보하고 Socionext로부터 패키징 용량을 확보하고 있다고 확인했습니다.

ARM, AMD와 인텔에 수익 규모 할인으로 거래: AGI CPU는 동등성을 위한 유일한 경로입니다.

2026 회계연도 4분기 ARM의 분기 매출 14억 9,000만 달러는 같은 기간 AMD의 99억 2,000만 달러와 인텔의 124억 3,000만 달러의 일부에 불과하므로 ARM의 프리미엄 가치는 전적으로 미래 지향적입니다.

AMD의 매출 추정치는 2026년 6월에 약 113억 달러, 9월에 약 124억 달러, 12월에 약 156억 달러, 2027년 3월에 약 164억 달러, 2027년 6월에 약 178억 달러에 달할 것으로 예상됩니다.

인텔의 매출 추정치는 2026년 6월에 약 144억 달러, 2027년 6월까지 약 159억 달러로 거의 비슷한 수준을 유지하여 가속화가 아닌 안정화를 보이고 있습니다.

이러한 정체로 인해 인텔은 ARM 및 AMD와는 다른 범주에 속하게 됩니다. 즉, 규모는 크지만 성장하지 않고, 에이전트 AI CPU 시장을 놓고 전방 매출 기준으로 경쟁하지 않습니다.

ARM의 예상 매출은 2026년 6월에 약 13억 달러, 9월에 약 13억 달러, 12월에 약 15억 달러, 2027년 3월에 약 19억 달러, 2027년 6월에 약 17억 달러에 달합니다.

2027년 3월까지 약 19억 달러로 예상되는 ARM의 분기별 매출은 같은 기간 AMD의 예상치인 약 164억 달러보다 여전히 약 9배 작습니다.

ARM의 밸류에이션 프리미엄에 대한 전체 사례는 향후 4분기가 아니라 향후 4~5년 동안 AGI CPU가 그 격차를 좁히는 데 달려 있습니다.

2026년 ARM 주식은 저평가되어 있을까요? TIKR 모델이 말하는 것

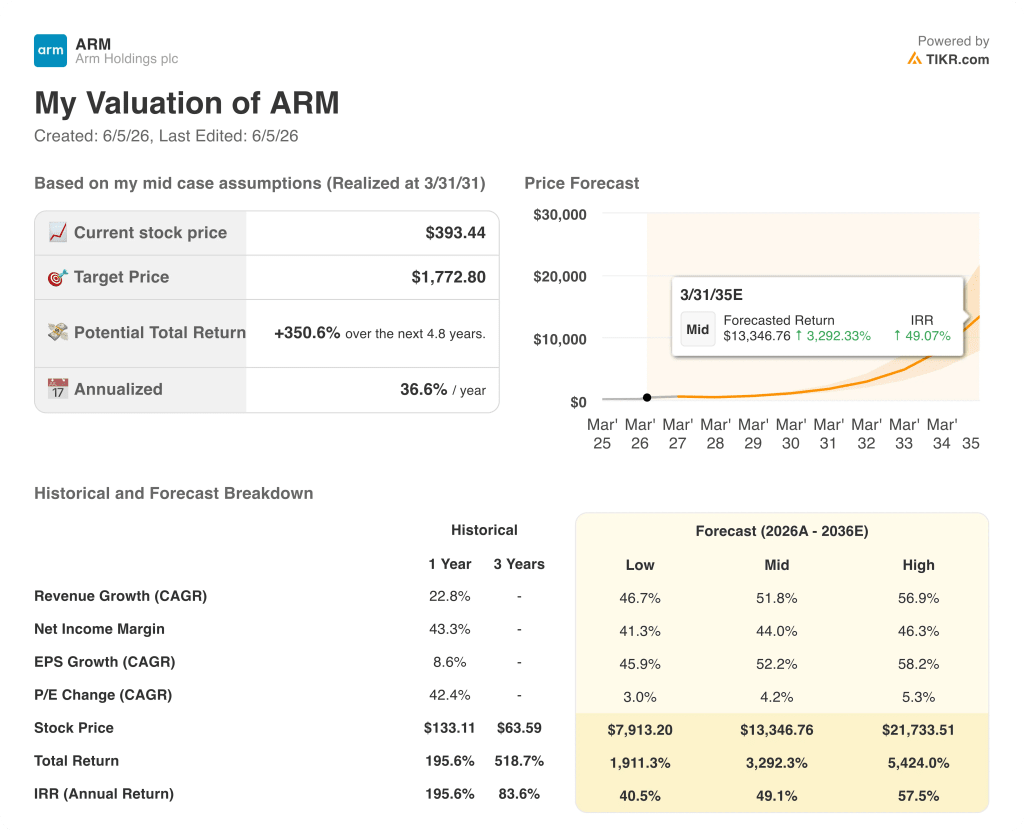

TIKR의 기본 사례에 따르면 2031년 3월까지 ARM 홀딩스의 가치는 약 1,773달러로, 현재 가격인 369달러에서 약 351%, 즉 약 4.8년간 연평균 약 37%의 총 수익률을 의미합니다.

ARM 주식은 단기 펀더멘털 측면에서 저평가되어 있지 않습니다. 그러나 TIKR 모델은 단기적인 모델이 아닙니다.

이 모델은 2036년까지 약 52%의 매출 연평균 성장률, 44%에 수렴하는 순이익 마진, 약 52%의 연평균 성장률로 성장하는 EPS를 가정하고, Arm이 밝힌 2031년까지 150억 달러의 AGI CPU 매출 목표와 100억 달러의 IP 비즈니스 목표가 모두 실현된다는 시나리오에 기반을 두고 있습니다.

이것이 바로 주식에 내재된 긴장감입니다. 현재 369달러의 주가는 시장의 평균 목표가인 245달러를 반영하지 않은 가격입니다. 특히 공급망 증가와 2027 회계연도 4분기의 초기 약 9천만 달러에서 2031 회계연도에 필요한 수십억 달러의 실행 속도로 AGI CPU 매출이 확장되는 속도 등 실행 위험에 대해 일부 할인된 TIKR 중간 케이스 버전으로 가격을 책정하고 있습니다.

TIKR 모델이 구축한 시나리오 계산에 따르면, 수익이 약 47% 성장하고 순이익 마진이 41% 가까이 유지된다면, 낮은 경우 2031년 3월까지 약 7,913달러의 가격이 형성되어 총 수익률은 약 1,911%, 연간 IRR은 약 41%에 달할 것으로 예상됩니다. 중간 케이스는 약 52%의 매출 성장률과 44%의 마진으로 약 13,347달러, 약 49%의 IRR을 달성합니다. 매출 성장률 약 57%, 마진 46%인 높은 경우의 수익은 약 21,734달러, IRR은 약 58%에 달합니다.

세 가지 시나리오 모두 현재 주가를 훨씬 웃돌기 때문에 문제는 ARM의 장기 성장 스토리를 믿을 수 있느냐 없느냐가 아닙니다. 문제는 공급망, 중국으로의 CPU 수출에 대한 규제 배경, 하이퍼스케일러 채택 속도가 모델이 가정한 기간 내에 성장 궤적을 달성할 수 있느냐는 것입니다.

하스는 컴퓨텍스에서 특정 성능 임계값을 설정하기 어렵기 때문에 중국으로의 AI CPU 수출을 금지하는 것은 "거의 불가능하다"고 말하며 규제 위험에 대한 완충 장치를 마련했습니다. 그러나 공급 제약은 현실이며 스스로 인정한 사실입니다: 미충족 수요 1단위당 매출의 1/4이 일정에 맞춰 도착하지 않는 것입니다.

369달러인 ARM 주식은 투자자들이 수요 창구가 닫히기 전에 공급망이 해결될 것이라고 믿는 경우에만 TIKR 중간 사례에 비해 상당히 가치가 있습니다.

지금 ARM 주식을 매수해야 할까요?

ARM 주식은 21개의 매수 등급과 7개의 아웃퍼폼 등급으로 대다수 애널리스트의 매수 컨센서스를 가지고 있지만, 약 245달러의 거리 평균 목표가는 현재 가격인 369달러보다 약 38% 낮습니다.

TIKR 기본 케이스는 2031년 3월까지 약 1,773달러를 목표로 하며, 이는 연간 약 37%의 수익률로 약 351%의 총 수익을 의미하며, 2031 회계연도까지 Arm의 150억 AGI CPU 및 100억 IP 수익 목표에 고정되어 있습니다.

ARM 주식의 목표 주가는 얼마인가요?

ARM 주식의 평균 목표가는 약 245달러이며, 최고 목표가는 500달러입니다. 미즈호는 2026년 6월 4일에 오라클과 바이트댄스가 AGI CPU 플랫폼에 합류하는 등 컴퓨텍스 개발 상황을 언급하며 목표치를 500달러로 올렸습니다.

TIKR 미드 케이스 모델 목표치는 2031년 3월까지 약 1,773달러이며, 이는 약 52%의 매출 CAGR과 약 44%의 순이익 마진을 가정한 것입니다.

Arm Holdings plc에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

Arm Holdings 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Arm Holdings를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.