ANET 주식 주요 지표

- 지난주 주가 변동률: -9.7%

- 52주 등락폭: 97달러 ~ 180달러

- 평가 모델 목표 주가: 262달러

- 예상 상승 여력: 향후 2.5년 동안 +58.3%

TIKR에서 아리스타 네트웍스(Arista Networks)에 대한 애널리스트 전망 및 기업 가치 평가 모델 전체 보기 (무료) >>>

ANET 주식 내부자 매도 중. AI 네트워킹에 대한 전망은 변함없음.

아리스타 네트웍스 (ANET)의 사장 겸 CTO인 케네스 두다(Kenneth Duda)가 6월 25일 512만 달러 상당의 주식을 매도했습니다. 이번 매도는 5월 말부터 6월 내내 지속되어 온 내부자 매도 행태의 최신 사례입니다. 지분 10%를 보유한 안드레아스 베흐톨스하임은 아리스타의 공동 창업자이자 회사 내 가장 중요한 개인 주주 중 한 명으로, 5월과 6월에 걸쳐 총 1억 달러가 넘는 대규모 매도를 여러 차례 단행했다. CEO 겸 회장인 제이쉬리 울랄 역시 5월 29일에 213만 달러 상당의 주식을 매도했다.

이 정도 규모의 내부자 매도는 당연히 의문을 불러일으킨다. 하지만 사업 펀더멘털에 대한 우려를 반영하는 내부자 매도와, 막대한 미실현 이익을 보유한 장기 보유자들의 포트폴리오 관리 차원에서 이루어지는 내부자 매도를 구분하는 것이 중요하다. 아리스타 주가는 지난 12개월 동안 70% 이상 상승했다.

베크톨스하임이 보유한 아리스타 지분은 지난 10년 넘게 실리콘밸리에서 가장 가치 있는 주식 포지션 중 하나였으며, 고점에서 체계적으로 매도하는 것은 이 수준의 기관 내부자들에게 있어 표준적인 자산 관리 관행이다.

아리스타의 사업 펀더멘털은 변함이 없습니다. 2월에 발표된 2025 회계연도 4분기 실적에 따르면, 조정 주당순이익(EPS)은 시장 예상치인 0.76달러를 상회하는 0.82달러를 기록했습니다. 아리스타는 지난 6월 열린 뱅크 오브 아메리카 글로벌 테크놀로지 컨퍼런스와 윌리엄 블레어 성장주 컨퍼런스에서 발표를 진행했으며, 이 자리에서 경영진은 하이퍼스케일 고객들의 AI 네트워킹 수요에 대한 회사의 확신을 재차 강조했습니다.

앞으로 ANET 투자자들이 진정으로 궁금해하는 점은, 아리스타의 비약적인 성장을 이끌어온 AI 네트워킹 인프라 확충이 시장이 현재 반영하고 있는 것보다 더 오래 지속될지 여부입니다. ANET 주가가 7월 30일로 예정된 2분기 실적 발표 때까지 현재 수준을 유지한다면, AI 클러스터 주문에 대한 경영진의 설명이 핵심적인 판단 기준이 될 것입니다.

애널리스트들의 ANET 성장 전망 및 목표 주가 확인하기 (무료) >>>

55% 급등한 후에도 아리스타 주식은 여전히 매력적인가?

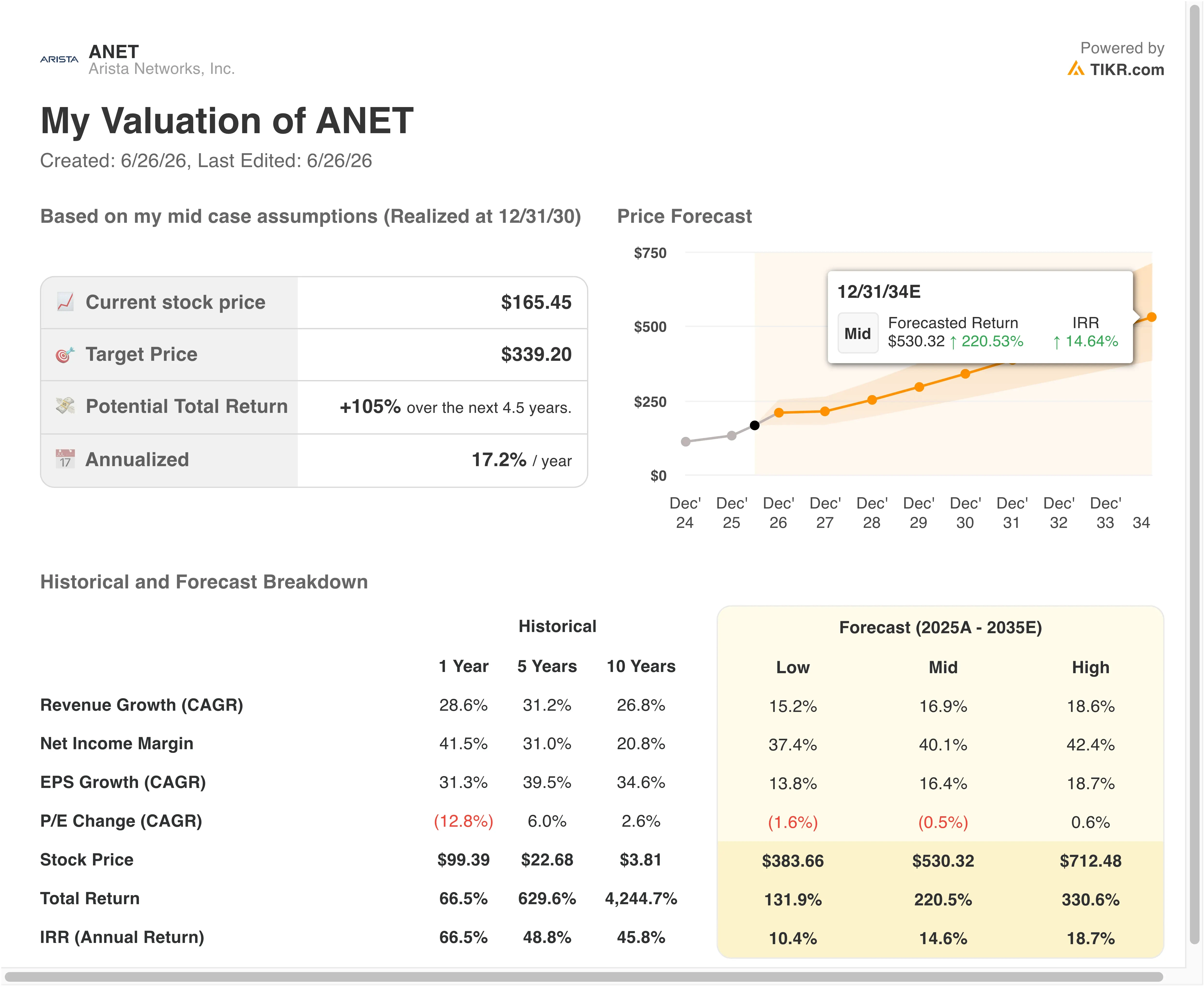

28년 12월 31일까지 실현된 가치 평가 모델 가정 하에, 해당 주식은 다음을 기준으로 모델링되었습니다:

- 매출 성장률(CAGR): 24.3%

- 영업 마진: 47.4%

- 매각 시 P/E 배수: 39.1배

이러한 입력값을 바탕으로 모델은 목표 주가를 262달러로 추정하며, 이는 현재 주가 대비 58.3%의 총 상승 여력을 시사하며 향후 2.5년 동안 연평균 20%의 수익률을 의미합니다.

1년 동안 72%의 상승률을 기록한 후 연평균 20%의 수익률을 기대한다는 것은, 주가가 이미 과대평가되었다고 생각하는 많은 투자자들에게 놀라운 결과입니다. 모델이 여전히 이러한 수익률을 산출하는 이유는 간단합니다. 아리스타의 이익이 매우 빠르게 성장하고 있어, 현재 높은 주가 수준에서도 미래 주가수익비율(P/E)이 절대적인 주가 수준이 시사하는 것만큼 과도하게 높지 않기 때문입니다.

ANET 가이드 평가 모델 (TIKR)

아리스타의 최근 12개월(LTM) 영업이익률 42.8%는 이미 탁월한 수준이며, 이 모델은 2028년 말까지 47.4%로 소폭 개선될 것으로 전망합니다. 이러한 점진적인 마진 확대는 매출이 인원 수 및 연구개발(R&D) 지출보다 빠르게 증가함에 따라 발생하는 영업 레버리지를 반영한 것입니다. 아리스타의 향후 12개월(NTM) 주가수익비율(P/E)은 약 44배로, 모델에서 가정한 39.1배의 엑시트 배수보다 낮습니다. 이는 모델이 실제로 배수 확장이 아닌 매우 소폭의 배수 압축을 반영하고 있음을 시사합니다.

24.3%의 매출 연평균 성장률(CAGR) 가정은 아리스타의 최근 12개월(LTM) 매출 성장률 28.6% 및 향후 2년간의 컨센서스 연평균 성장률 26.2%와 일치합니다. 이 모델은 성장 가속화를 예측하기보다는, 확대된 매출 기반에 부합하는 소폭의 성장 둔화를 예상하고 있습니다. 이러한 보수적인 접근 방식은 연평균 20%의 수익률을 도출하기 위해 비현실적인 가정을 필요로 하지 않기 때문에 모델의 신뢰성을 높여줍니다.

TIKR의 모델 도구를 사용하여 아리스타의 기업 가치를 자체 실적 추이와 동종 업계 기업들과 비교해 보세요 >>>

AI 네트워킹 분야에서 아리스타 대 시스코 및 주니퍼

데이터 센터 네트워킹 시장에서 아리스타의 가장 직접적인 경쟁사는 시스코 시스템즈(CSCO)와 주니퍼 네트웍스(JNPR)이지만, 지난 3년 동안 이들 간의 경쟁 구도는 크게 변화했다.

시스코는 기업 네트워킹 분야의 선두 주자로, 기존 캠퍼스 및 지사 스위칭 시장에서 압도적인 시장 점유율을 차지하고 있습니다. 하지만 고속 데이터 센터 및 AI 클러스터 네트워킹 시장에서는 아리스타가 꾸준히 점유율을 확대해 왔습니다.

시스코의 매출 성장률은 아리스타에 비해 훨씬 더 완만했으며, 영업 마진은 건실하지만 글로벌 영업 조직 및 기존 제품 라인에 따른 훨씬 더 높은 비용 구조를 반영하고 있다. 시스코의 주가는 향후 예상 이익 대비 약 17~18배 수준에서 거래되고 있는데, 이는 아리스타의 41배에 비해 엄청난 할인율로, 성장세가 더딘 점과 기존 기업 시장에 대한 의존도가 더 높다는 점을 모두 반영하고 있다.

주니퍼 네트웍스는 2024년에 완료된 거래를 통해휴렛 팩커드 엔터프라이즈 (HPE)에 인수되었으며, 이에 따라 HPE가 통합 법인의 소유주가 되었습니다. 이 통합 과정은 복잡했으며, 통합된 사업은 아리스타가 지난 10년 동안 체계적으로 구축해 온 순수한 AI 네트워킹에 대한 집중력을 갖추지 못하고 있습니다. 아리스타의 ROIC 30.8%와 ROE 31.5%는 모두 시스코가 보고한 수치를 크게 상회하며, 이는 아리스타가 프리미엄 밸류에이션 상태에서도 자본을 훨씬 더 효율적으로 운용하고 있음을 보여줍니다.

내부자 매도 물결이 이러한 경쟁 구도를 바꾸지는 못합니다. 스파인-리프(spine-leaf) 데이터센터 아키텍처에서의 아리스타의 제품 우위와 대규모 AI 클러스터를 위한 AI 이더넷 컨소시엄(AI Ethernet Consortium) 표준 네트워킹 분야로의 선제적 진출은, 네트워킹 시장의 가장 높은 성장세를 보이는 부문에서 아리스타가 시스코보다 훨씬 앞서 있음을 보여줍니다.

연간 상승세 이후 애널리스트들이 아리스타의 1분기 실적에 대해 어떤 전망을 내놓고 있는지 확인해 보세요 >>>

앞으로 ANET 주가를 견인하는 요인은 무엇일까요?

AI 클러스터 네트워킹 기회는 아리스타에게 가장 중요한 미래 성장 동력입니다. 마이크로소프트, 구글, 메타, 아마존과 같은 하이퍼스케일 사업자들이 전용 AI 훈련 클러스터를 지속적으로 구축함에 따라, 이러한 클러스터에는 수천 개의 GPU를 연결하는 초고대역폭, 저지연 네트워크 패브릭이 필요합니다. 아리스타의 400G 및 800G 스위치는 바로 이러한 환경을 위해 특별히 설계된 제품이며, 회사는 이러한 AI 관련 구축이 전체 주문에서 차지하는 비중이 점점 커지고 있음을 분명히 밝혀왔습니다.

이더넷 대 인피니밴드(InfiniBand) 논쟁은 AI 네트워킹 논의에서 끊임없이 제기되는 주제입니다. 엔비디아(Nvidia)가 보유한 경쟁 상호 연결 기술인 인피니밴드는 지연 시간이 짧다는 이유로 전통적으로 가장 까다로운 AI 훈련 워크로드에 선호되어 왔습니다.

하지만 마이크로소프트와 메타를 포함한 주요 기술 기업 컨소시엄은 개방형 표준 대안으로 울트라 이더넷(Ultra Ethernet)을 적극 추진해 왔다. 아리스타는 울트라 이더넷 컨소시엄의 창립 멤버로서, 이더넷 기반 AI 네트워킹이 인피니밴드에 맞서 더욱 탄력을 받게 될 경우 유리한 입지를 점하게 된다.

아리스타의 2026년 2분기 실적은 7월 30일에 발표될 예정이다. 2분기 동안 하이퍼스케일 고객들로부터의 수주 실적이 매출 성장세가 20% 후반대 수준을 유지할지, 아니면 둔화될지를 결정할 것이다. 클라우드 고객들의 다년간 AI 네트워킹 계약에 대한 경영진의 언급은 중요한 긍정적 촉매제가 될 것이다.

내부자 매도 규모는 절대적인 달러 기준으로는 크지만, 사업 전망에 비하면 부차적인 고려 사항에 불과합니다. 안드레아스 베흐톨스하임은 주가가 계속 상승하는 동안 수년 동안 아리스타 주식을 매도해 왔습니다. 이러한 패턴은 아리스타의 미래 방향에 대한 확신이 바뀐 것이 아니라, 막대한 지분을 집중 보유한 창업주가 체계적으로 포트폴리오를 다각화하고 있음을 반영합니다.

기업의 적정 가치를 즉시 산출해 보세요 (TIKR 이용 시 무료) >>>

아리스타 네트웍스에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR을 통해 다음과 같은 기관급 재무 데이터 를 무료로 제공합니다.

ANET을 검색해 보시면, 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 평가 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인하실 수 있습니다.

또한 무료 관심종목 목록을 만들어 ANET을 관심 있는 다른 모든 종목과 함께 ANET을 추적할 수 있습니다. 신용카드는 필요하지 않습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.

면책 조항:

TIKR의 기사는 TIKR 또는 당사 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!