미국 전력 주식의 주요 통계

- 52주 범위: $97.5 ~ $135

- 현재 가격: $132.7

- 시가 최고 목표: $153

무슨 일이 있었나요?

아메리칸 일렉트릭 파워(AEP)는 2030년까지 계약된 고객 계약 부하 파이프라인을 56기가와트로 조용히 두 배로 늘려 미국 최대 송전 사업자로서 AI 구축의 인프라 백본으로 자리 잡았으며 주가는 132.89달러에 거래되고 있습니다.

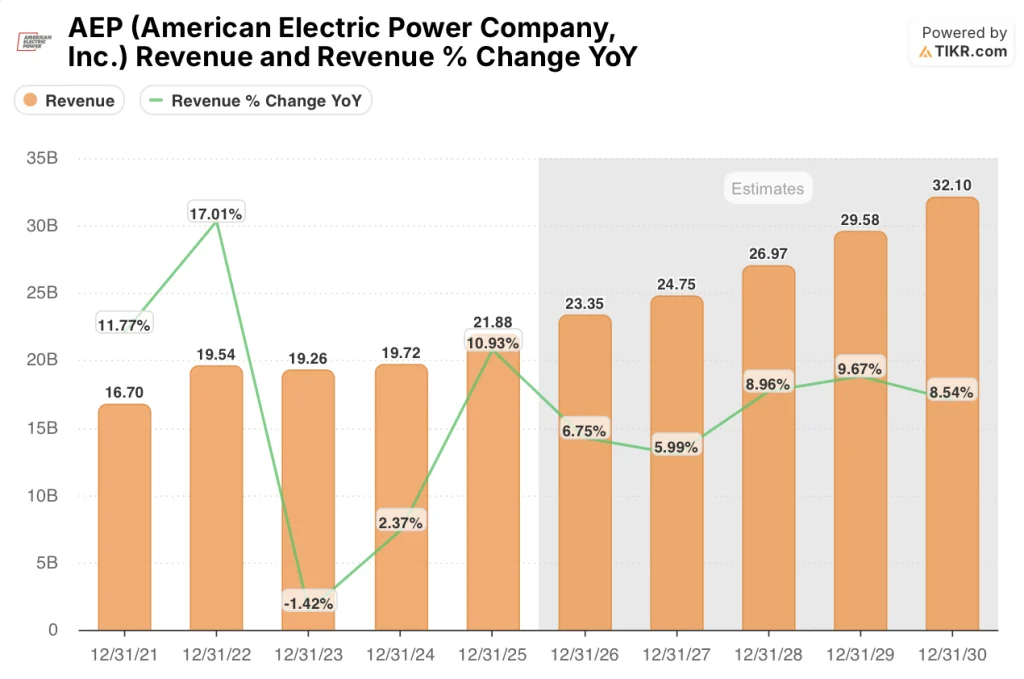

2월 12일, AEP는 인디애나, 텍사스, 오하이오에 위치한 데이터 센터의 상업 및 산업 매출이 10% 급증한 데 힘입어 4분기 매출 53억 1,000만 달러로 IBES 예상치인 48억 9,000만 달러를 넘어선 2025년 4분기 영업 EPS 1.19달러를 보고하여 LSEG 컨센서스인 1.15달러를 상회했습니다.

2025년 연간 소매 판매는 7.5% 증가하여 총 시스템 판매량이 회사 역사상 처음으로 2억 메가와트시를 넘어섰으며, 대용량 부하 계약에 포함된 최소 수요 요금이 수익 바닥을 보호하면서 해당 매출은 8.3%로 이 같은 판매량 증가율을 앞질렀습니다.

3월 20일, AEP 오하이오와 소프트뱅크 계열사인 SB Energy는 오하이오주 피케톤에 계획 중인 10기가와트 데이터 센터 캠퍼스에 전력을 공급하기 위해 상업용 전력망 인프라 중 최대 용량인 765킬로볼트 송전선을 42억 달러에 건설하여 2029년에 현장에 전력이 공급될 것으로 예상한다고 발표했습니다.

빌 페르만(Bill Fehrman) 회장, 사장 겸 CEO는 2025년 4분기 실적 발표에서 "지난 가을에 보고한 28기가와트의 2배에 달하는 56기가와트의 확정 계약 부하 추가를 확보했다"고 밝히며 2026년 운영 주당순이익 가이던스 6.15~6.45달러와 2030년까지 7~9%의 장기 성장 목표를 재확인했습니다.

AEP는 미국 765kV 인프라의 약 90%를 소유하고 있으며, 720억 달러 규모의 5개년 자본 계획과 50억~80억 달러 규모의 증분 송전 및 발전 프로젝트, 그리고 아직 개발 대기 중인 180기가와트를 합하면 AI 시대 전력 수요에 대한 그리드의 주요 계약자로서의 역할은 점점 더 복제하기 어려워지고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 AEP 주식에 대한 평가

AEP가 체결한 부하 약정을 56GW로 두 배로 늘리면 유틸리티가 창출할 수 있는 수익을 결정하는 규제 대상 자산 풀인 요금 기반이 직접적으로 확대되어 2030년 12월까지 8.1%의 수익 CAGR에 대한 TIKR의 추정치가 321억 달러로 신뢰도가 높아질 것입니다.

데이터 센터 관세 계약과 42억 달러 규모의 피케톤 전송 구축에 힘입어 2025년 219억 달러에서 2030년 12월에는 321억 달러로 증가할 것으로 예상되는 매출은 TIKR의 추정대로 2025년 5.97달러에서 8.92달러의 중간 사례 정상화 EPS를 지원합니다.9% CAGR 상한선이 상향 압력을 받고 있는지에 대한 종합 계획 및 방향 지침.

AEP를 다루는 19명의 애널리스트는 지난 1년 동안 매수 및 아웃퍼폼 등급이 12개, 매도 1개에 비해 11개로 증가했으며, 평균 목표가는 137.47달러로 현재 132.68달러에서 3.6% 상승 여력이 있음을 시사하는 등 결정적으로 더 건설적인 방향으로 바뀌었습니다.

애널리스트의 최저 목표치인 122.00달러와 최고 목표치인 153.00달러 사이의 스프레드는 텍사스에서 SB6가 얼마나 빨리 시행되어 서명된 36GW의 합의서가 AEP의 송배전 네트워크에서 청구 가능한 부하로 전환되는지에 대한 실질적인 이견을 반영합니다.

가치 평가 모델은 무엇을 말하나요?

2030년 12월까지 총 수익률 6.7%에 총 수익률 36.1%를 의미하는 TIKR의 중간 사례 목표인 180.62달러는 8.2% EPS CAGR 가정에 기반하며, 이는 720억 달러 자본 계획의 확정된 10% 기본 CAGR과 50~80억 달러의 증분 승인 프로젝트에 의해 직접 지원되는 비율입니다.

2026E 정상화 주당순이익 6.36달러에 대한 20.9배의 미래 수익으로 AEP는 5년의 과거 범위 대비 약간의 프리미엄이 붙은 상태에서 거래되고 있지만, 현재 회사는 지난 5년간의 6.1% 속도에 비해 8.2%의 중간 사례 CAGR로 주당순이익을 성장시키고 있으므로 현재 멀티플은 합리적이며 AEP는 업그레이드된 수익 궤적에 비해 현재 가격에서 상당히 가치 있게 평가되고 있습니다 .

TIKR 모델의 목표 주당 180.62달러는 8.2%의 EPS 연평균 성장률에 근거한 것으로, 이는 56GW의 전력수급계약과 2025년 39.8%에서 2030년 12월까지 45.8%로 확대되는 EBITDA 마진으로 인해 신뢰성이 확보된 것으로 TIKR은 추정하고 있습니다.

56GW의 추가 부하가 모두 파이프라인 예상이 아니라 체결된 금융 계약에 의해 뒷받침된다는 빌 페르만 CEO의 확인은 이것이 투기적 수요 베팅이 아니라 계약된 인프라 스토리라는 것을 의미합니다.

텍사스에서 SB6 구현이 지연되거나 하이퍼스케일러가 부하 활성화를 지연시키면 50억~80억 달러의 증액 자본 트랜치를 고정하는 36GW의 ERCOT 합의서가 2030년 이후로 미뤄질 수 있습니다.

AEP의 2026년 1분기 실적 발표는 경영진이 50억~80억 달러의 추가 자금 조달에 대한 추가적인 명확성을 제공하겠다는 신호를 보낸 첫 번째 체크포인트입니다.

에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있게 해줍니다.

AEP 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 American Electric Power Company, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.