株式の評価には、何時間も調査したり、複雑なエクセルのスプレッドシートを使ったりする必要はありません。今日お話しする「2分間評価モデル」は、投資家が株式の割高・割安を素早く判断するための、信じられないほど便利なツールだ。

学生時代、数学が最も苦手で、株について学ぶときに別の言語を読んでいるような気分になったとしても、今日取り上げる株価評価法はシンプルでわかりやすい。

小学3年生レベルの算数(足し算・引き算、掛け算・割り算)さえできれば、この方法は理解できるはずだ。練習すれば、2分以内に株の価値を評価できるようになるだろう!

この記事では、2分バリュエーションモデルを使った株式評価のステップを分解し、それがどのように機能するのかを紹介します。

2分評価モデルとは?

2分バリュエーション・モデルは、以下の単純な計算式に従います:

予想正規化EPS× 予想PER=予想株価

これらの主要な構成要素を分解してみましょう:

- 期待正規化EPS:これは、企業の持続的な収益性をより明確に示すために調整された、企業の予想1株当たり利益です。

- 予想PER:これは、企業の成長見通し、過去の平均、または業界の標準に基づいて、株価が取引されると予想される株価収益倍率です。

これでもまだ意味がわからないという方もご心配なく。

今日中に、このバリュエーション・フレームワークを使って割安株を見つけられるようになるはずだ。

まず、2分間バリュエーションモデルを使って グーグル(GOOGL)株のバリュエーションを行い、その動きをご覧いただきます。

そして、割安株を見つけるためにこの評価モデルを使い始めることができるように、なぜ この評価モデルが機能するのかを見ていきます。

さあ、飛び込もう!

ステップバイステップガイドグーグル株の評価

今日、2分バリュエーション・モデルは グーグルを261ドル/株で評価している。

このバリュエーションには以下の計算式を使用しています:

予想正規化EPS× 予想PER=予想株価

Google (GOOGL)の株価評価には、次の計算式を使用する。 TIKR.com.まだアカウントをお持ちでない方は、今すぐ無料登録することを強くお勧めします。 今すぐ無料 登録そうすれば、あなた自身のために一緒にフォローすることができます!

1.正規化EPSを見積もる

まず、株価の3年後の正規化EPSを推定します。

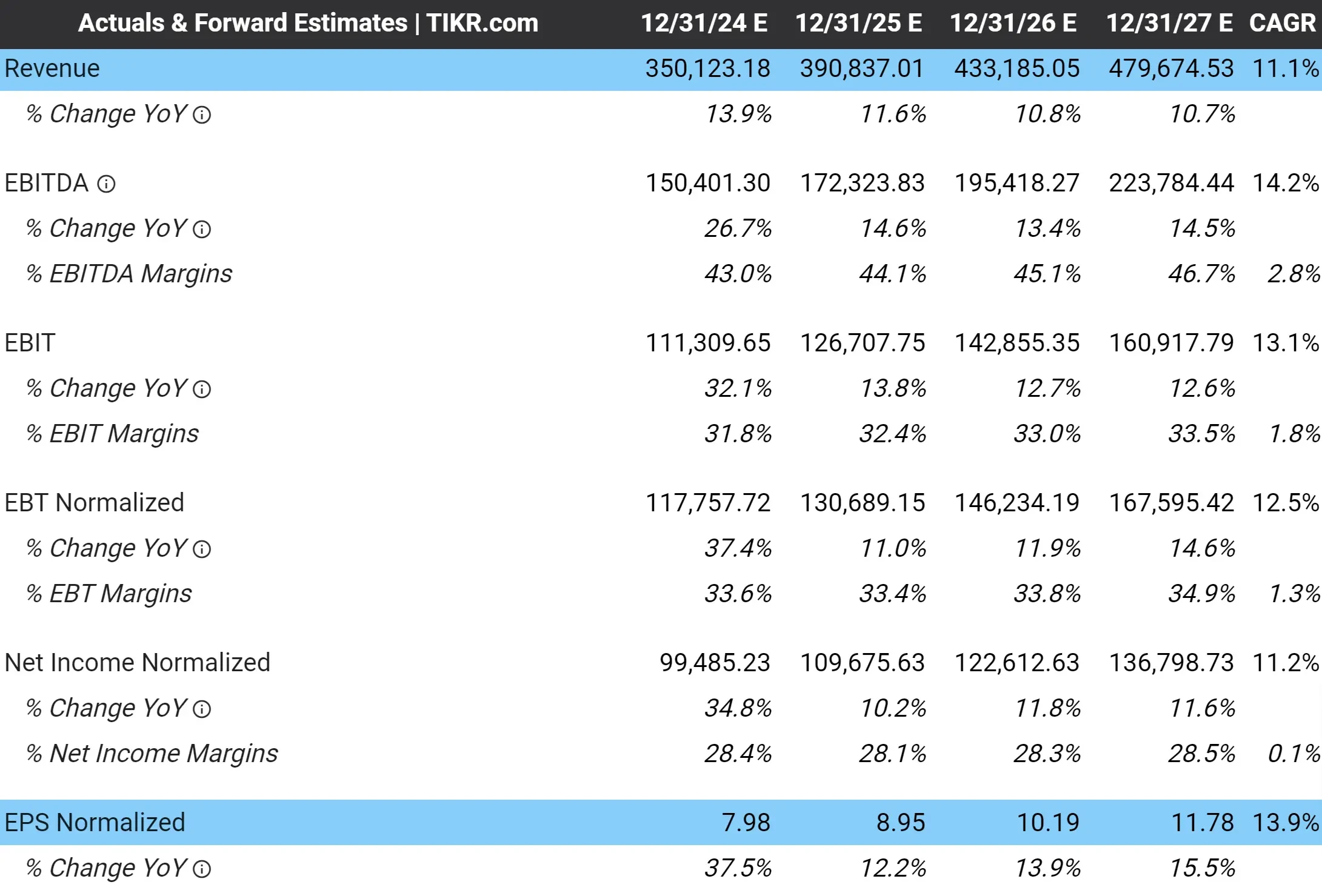

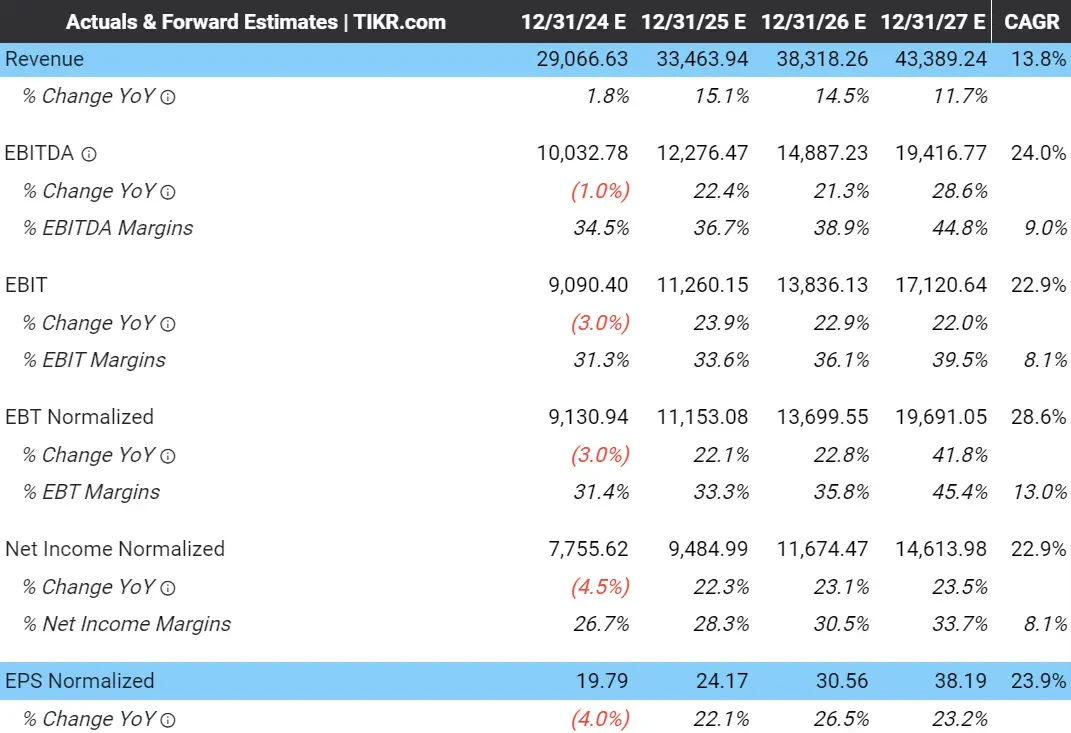

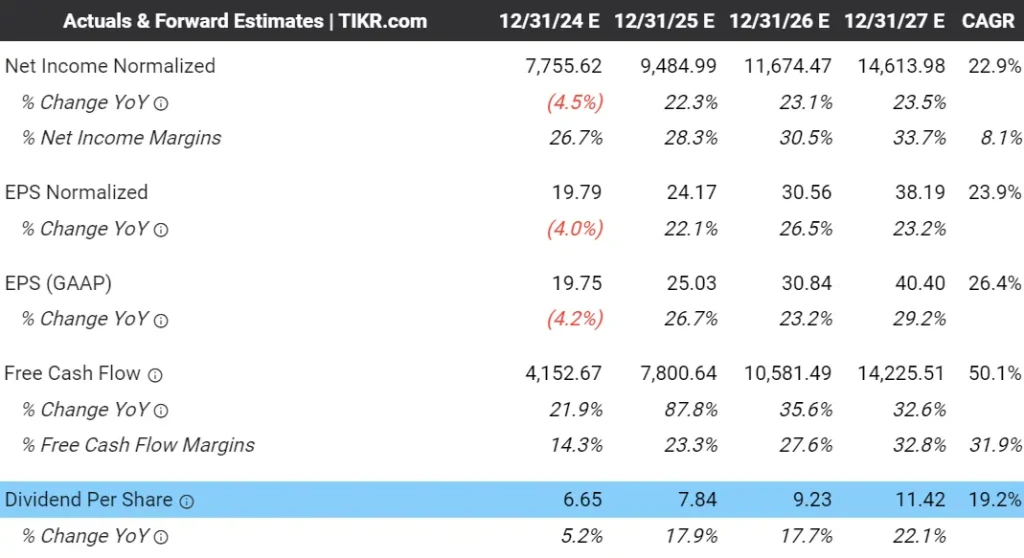

以下のGoogleのアナリスト予想タブを見ると、アナリストは今後3年間の売上高を年平均成長率(CAGR)11.1%で成長させ、正規化1株当たり利益(EPS)を年率13.9%で成長させると予想していることがわかります:

2027年のアナリスト予想EPSは11.78ドル。

これを予想EPSの計算式に使用する。

過去5年間、グーグルの売上高は年平均成長率16.7%で増加し、正規化EPSは年平均成長率24.9%で増加した。

従って、アナリストがグーグルの売上高を年率11%、利益を年率14%近く成長させると予想するのは、かなり合理的と思われる。

計算式を更新すると次のようになる:

予想正規化EPS(11.78ドル)×予想PER=予想株価

2.適正PERの決定

次に、株価が3年後に取引される可能性のある妥当なPERを求めます。

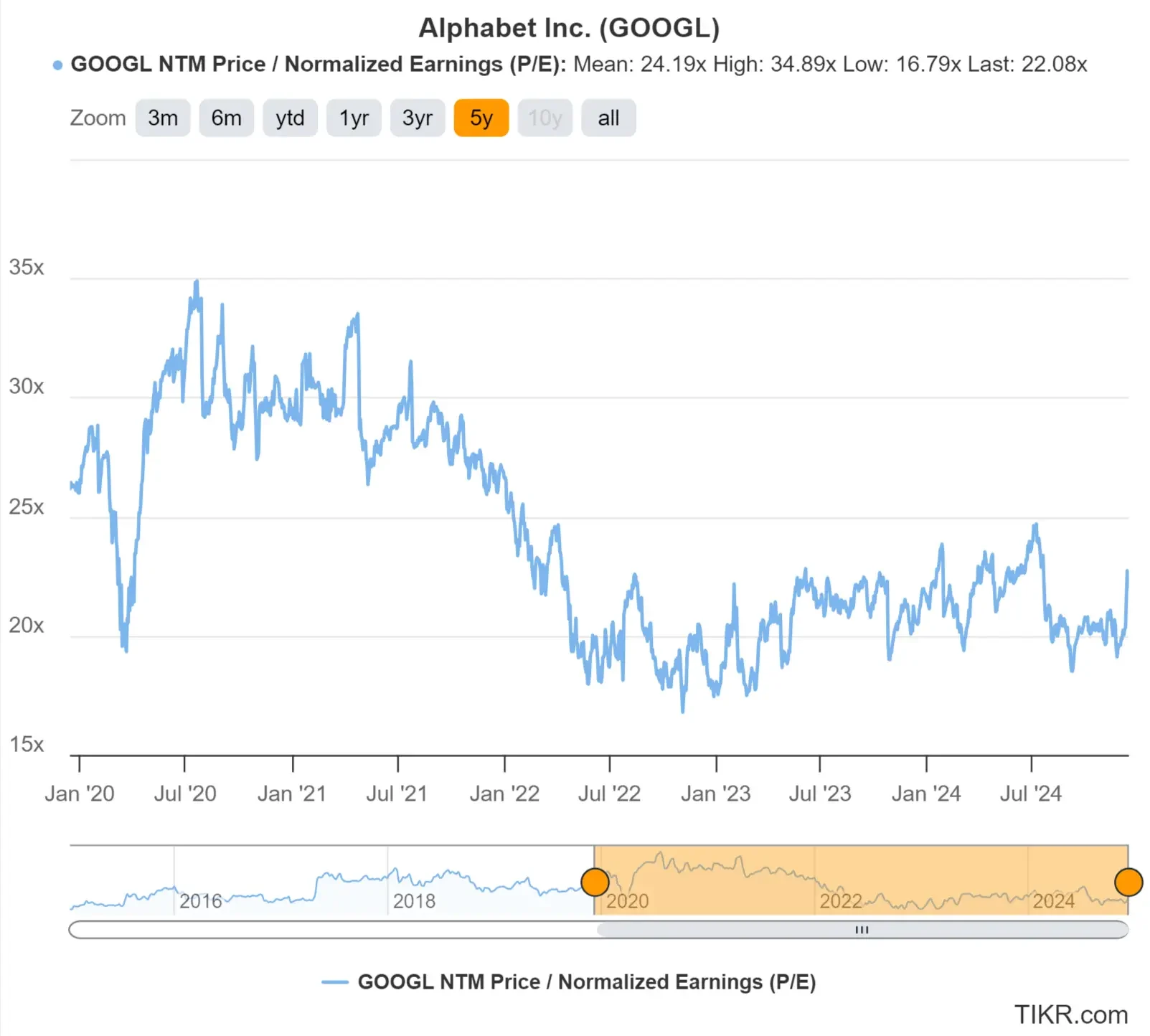

TIKRのバリュエーション・タブを見ると、グーグルは現在、来年の予想利益の22倍強で取引されていることがわかる。これは、株価が現在22倍のNTM(向こう12ヶ月)PERを持つことを意味する。

グーグルの過去5年間の平均予想PERは24倍であったからだ:

私たちは一般的に、以下の方法で株式の適正倍率を選ぶことができる:

- その銘柄が歴史的にどのような倍率で取引されてきたかを見る。

- 予想EPS成長率を見る

- その他のリスクや機会を考慮する。

グーグルの過去5年間の平均PERは24倍だが、これは会社の成長率がもう少し高かった時期のものだ。

現在、倍率はやや低くなっており、株価の成長率もやや低くなると予想されている。

グーグルでは毎年11%の売上高と14%のEPSの成長が見込まれているため、バリュエーションでは22倍のフォワードPERを使用し、少し控えめにします。

計算式は次のようになります:

予想正規化EPS(11.78ドル)×フォワードPER(22倍)=予想株価

3.公正価値と期待リターンを求める

最後に、計算式を掛け合わせ、グーグルが今後2年間に支払うと予想される配当金を加えます。

グーグルの2年間の予想株価は259ドル/株である:

予想正規化EPS(11.78ドル)×予想PER(22倍)=予想株価(259ドル/株)

注: NTM PER倍率は今後12ヶ月の予想利益を使用するため、2年バリュエーションでは3年EPS予想値を使用する。

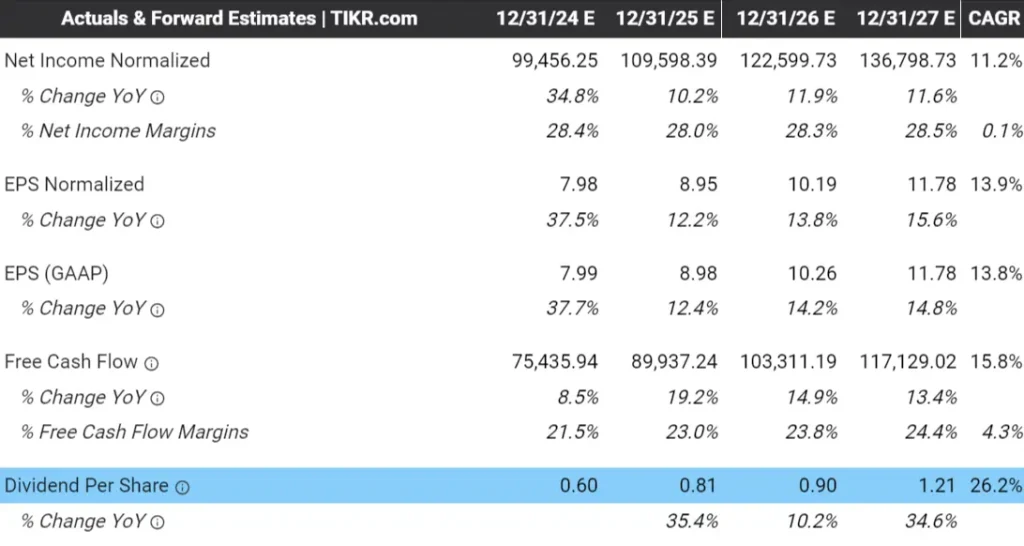

TIKRのアナリスト予想タブによると、グーグルは今後2年間(2025年と2026年の配当予想)に支払うと予想される配当金を1株当たり2ドル上乗せすることができ、最終的な2年間のフェアバリュー予想は1株当たり261ドルとなる:

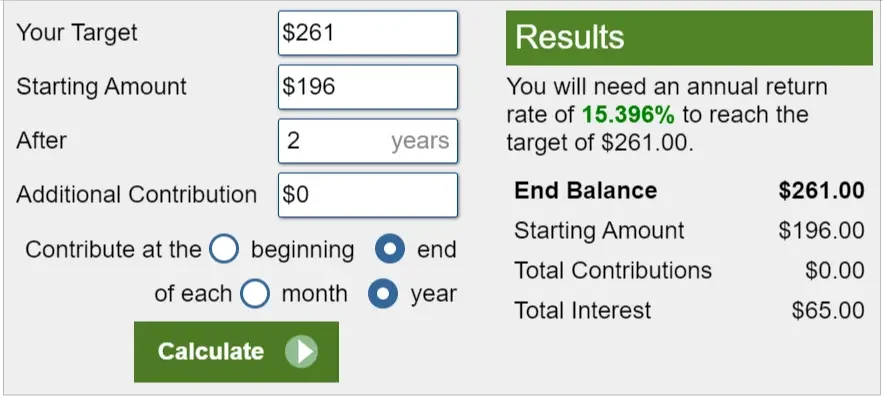

Calculator.netのInvestment Calculatorを使えば、現在の株価が約196ドルであるため、グーグル株は今後2年間で毎年15.4%、合計で33%上昇する可能性があることがわかる:

この時点で、株価が割高か割安かを見極めるのに必要なものはすべて揃っている。2分バリュエーション・モデルを使って、割安かどうかを調べることができる。

この記事を書いている時点では、ASML、GOOGL、MSFT、PFEが、モデルにかけたときに面白そうな銘柄だった。

しかし、"これはどの程度正確なのか?"と疑問に思うだろう。

2分バリュエーション・モデルで得た評価額を検証することで、評価額に自信を持ち、苦労して稼いだお金を守ることができるのだ!

4.評価額を検証する

アナリストのコンセンサス目標株価を参照することで、Googleの評価額を検証することができます。

アナリストのコンセンサス目標株価は、アナリストが0-18ヶ月後に株価が取引されると考える平均価格です。

簡単に言えば、多くの賢い人々が株価に価値があると考える平均価格です。

グーグルのような大企業にとって、このコンセンサス・プライス・ターゲットはかなり重要である。

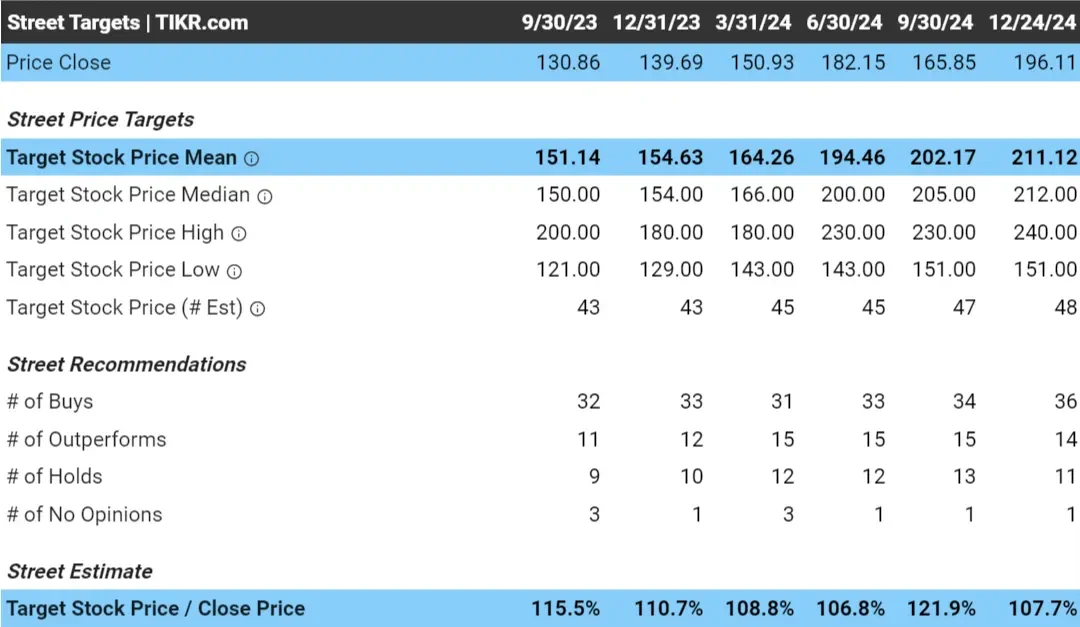

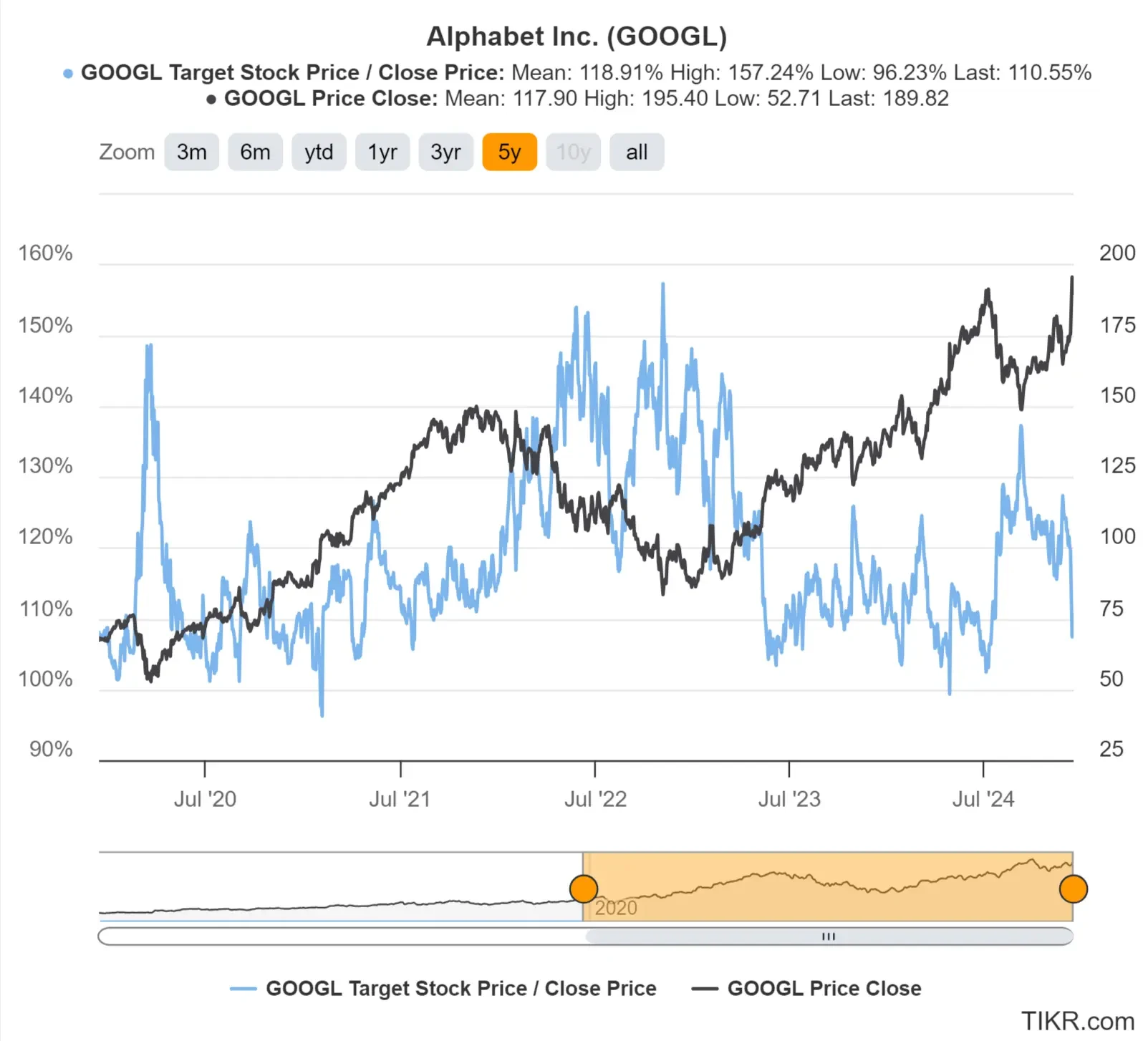

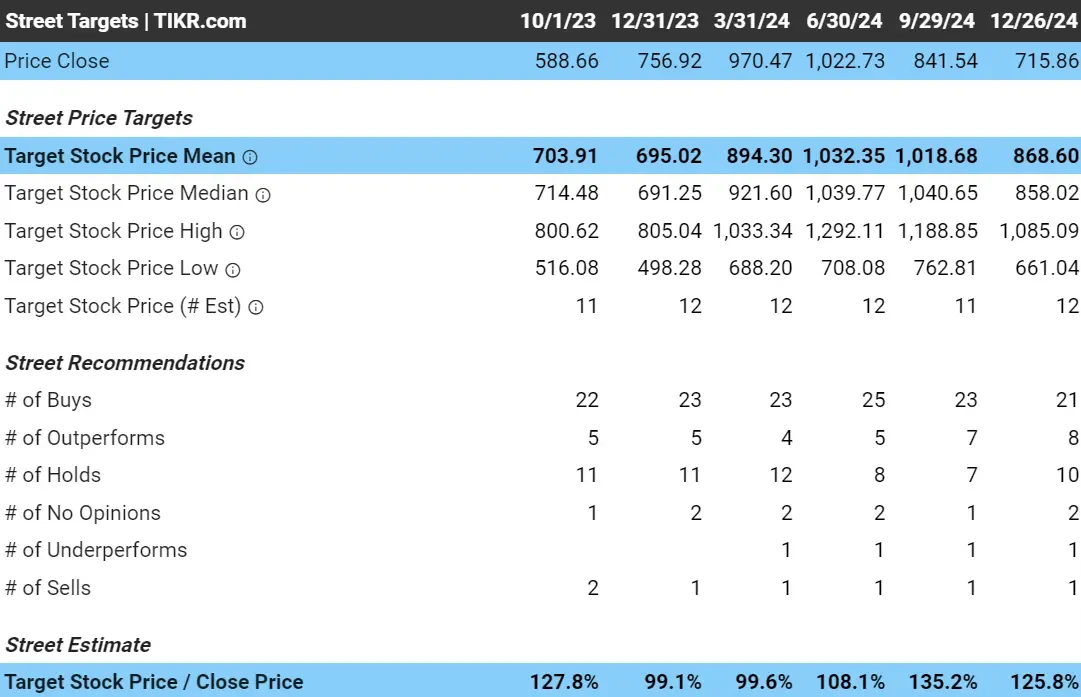

現在、アナリストはグーグルの目標株価を約211ドル/株としており、株価が196ドル/株で取引されていることから、アナリストは今後18ヶ月で株価が8%近く上昇すると考えていることになる:

アナリストのグーグルに対する目標株価は、我々がバリュエーションを行った時よりも少し低くなっていることが分かる。

今こそ、私たちのモデルで使用した主要な仮定を見直す良い機会かもしれません。グーグルにとって、これは次のことを意味する:

- 予想EPSが高すぎるのではないか?

- PER倍率が高すぎるのではないか?

さらに、アナリストの目標株価は常に正確とは限らず、多くのバイアスに悩まされる可能性がある:

- 過剰楽観バイアス:アナリストは、特に人気株や高成長株について、企業の将来収益や成長性を過大評価する可能性がある。

- ハーディング・バイアス:アナリストは、自分とは異なる考えを持っていたとしても、目立つことを避けるためにコンセンサスに一致するように予想を調整することがある。

- 確証バイアス:アナリストは既存の見解を支持するデータに注目し、相反する証拠を無視することがある。

- 利益相反バイアス:企業との関係や投資銀行の顧客からのプレッシャーにより、過度にポジティブな予測をすることがある。

- 保守主義バイアス:アナリストの中には、潜在的な成長性やリスクを過小評価することで、間違いを避けるために安全策を取る者もいる。

それでも、アナリストのコンセンサス目標株価を見ることは、自社の株式評価に対する「セカンド・オピニオン」を得るための素晴らしい方法となり得る。

グーグルが当初期待されたほど高いリターンを提供していないように見えたとしても、グーグルは2桁の利益成長が期待される、幅広い堀を持つマグニフィセント7銘柄であることに変わりはない。

長期的な目標株価を見る

アナリストが過去にどのように株価目標を予測したかを見るのに役立つ。

アナリストが一貫して目標株価を的中させていれば、アナリストの評価があなたの評価にプラスに働くかもしれませんし、アナリストが一貫して的外れであれば、アナリストの目標株価をあまり考慮しなくなるかもしれません。

アナリストは2022年末から2023年にかけて、グーグルは過小評価されていると考えていた。アナリストは、現在でもグーグル株には約10%の上値余地があると考えている:

さて、なぜ この2分評価モデルが実際に機能するのか、なぜ使う価値があるのかについてお話しする必要があります。

このフレームワークの使い方がわかったので、この部分を読み飛ばしたくなるかもしれません。

なぜなら、この部分は本当に重要だからだ。

なぜこのモデルが機能するのかを理解することで、自分の投資アイデアに自信を持つことができ、結果的に損をするような愚かな投資ミスを避けることができる。

このモデルは理解しやすく、素早く読むことができ、これを利用して割安株を見つけ始めることができるだろう!

このモデルの仕組み

このモデルは、株式の長期的な価値を決定する3つの基本的な要因に注目することで、株式の真の本質的価値を見出すことに焦点を当てている:

- 収益の伸び: 事業がどれだけ大きくなるか

- 利益率: 事業がどれだけの利益を得ているか。

- バリュエーション・マルチプル(評価倍率): 事業収益に対して投資家がいくら支払ってもよいと考えるか。

これらは、株式の長期的価値に影響を与える3つの主要な 要素である。

ベン・グレアムがかつて言ったように、"短期的には市場は投票機だが、長期的には計量機である"。

株式市場は短期的にはランダムに動くかもしれないが、長期的には、企業の株価の成長は、その株式の基礎となる事業の価値の成長を反映する。

簡単に言えば、事業が成長すれば株価も成長するということだ。

これが、あらゆる事業の価値を高め、長期的に株価を上昇させる3つの重要な要素である:

主な構成要素の内訳

収益の成長

収益成長率とは、企業の売上高が一定期間にどれだけ増加したかを示す指標である。収益の拡大は、企業が将来的に収益を上げるのに役立つため、重要である。企業が売上を伸ばし続ければ、収益が増加し、より利益を上げられるようになる。

利益率

利益率は、企業が売上からどれだけの金額を利益として確保しているかを示す。利益率は、企業がコストを適切に管理しているかどうか、顧客が製品に喜んでお金を払うかどうかを確認するのに役立つ。利益率が高ければ、その企業がより多くの利益を上げ、効率的に経営していることを示すため、良いことである。

評価倍率(PER)

株価収益率(PER)は、投資家が株式を購入する際に、企業の収益1ドルに対していくら支払うかを示している。PERが高いほど割高であり、急成長企業にとって理にかなっている可能性がある一方、PERが低いほど割安であり、成長が遅い企業やリスクが高い企業に適している可能性がある。

これら3つの要素が、あらゆる株式アイデアの基本である。

今、頭がクラクラしている人もご心配なく!

あなたが思っているよりずっと単純なことなのだ。

私たちが話している構成要素(収益成長率、利益率、評価倍率)は、ある銘柄がなぜ割高か割安かについて、あなたが遭遇する事実上すべての話の基礎となっている:

- アマゾン 「アマゾンの電子商取引の優位性とAWSクラウドの成長は、新たな機会への大規模な再投資を促進する。

- 高い利益率で力強い収益成長。

- 高い成長性が高い評価倍率を支えている。

- マイクロソフト 「WindowsやOfficeといったマイクロソフトのキャッシュカウが、Azureクラウドサービスの急成長を支えている。

- 高い利益率を伴う収益成長。

- クラウドのリーダーシップが評価倍率を支える。

- ネットフリックス 「ネットフリックスの世界的な加入者数と人気のオリジナル・コンテンツが、一貫した成長機会を生み出している。

- 収益成長。

- 成長の可能性は評価倍率を支える。

実質的にすべての株式テーゼは、企業が収益を成長させ、利益率を向上させ、より高い倍率で取引できることに集約される。

これが、2分バリュエーション・モデルがこれら3つの要素に特化している理由である:

- 予想正規化EPS:期待収益成長率と利益率の反映

- PER倍率:予想評価倍率

しかし、もしあなたが、 "配当金のような、株式のバリュエーションに影響する他の要素はないのか?"と考えているなら、私は資本配分を "沈黙の要素 "と呼んでいる。

私は資本配分を 、株式のバリュエーションを見極めるための「沈黙の要素 」と呼んでいる。

サイレント・コンポーネント

2分 バリュエーション・モデルを使うとき、私たちはその銘柄について、予想される収益の伸びとマージン(正規化EPS)、そしてバリュエーション・マルチプルだけに単純化します。

しかし、株式の長期的な本源的価値にはもう一つ、資本配分という沈黙の要素がある。

キャピタル・アロケーションとは、企業が稼いだ資金(別名キャピタル)をどのように使うかが、株式の長期的なリターンに重要であることを意味する。

資本配分の決定は、企業内でどのように資金を投資すべきかといったように、長期的にビジネスを左右する大きな重要な決定である。

企業の最高経営責任者(CEO)と経営陣はこうした決定に責任を負っており、だからこそ成功したCEOは何百万ドルもの報酬を得ることができるのだ。

配当と 自社株買いは株式の本質的価値にとって重要だが、どちらも企業の収益によって賄われる。つまり、配当と自社株買いは最終的には資本配分の一部である。

企業が資本をどのように使うかは、株主価値を高めるか、企業の利益を無駄にするかの分かれ目となります。経営陣が行う資本配分の決定には、次のようなものがある:

- 成長のための再投資か、株主への配当か。

- 自社株買いか負債返済か?

- 買収を追求するか、それとも内部成長に集中するか?

- 新製品への投資か、既存製品の拡大か?

- 手元資金を増やすか、株主にキャッシュを還元するか?

資本配分は「沈黙の要素」である。なぜなら、これらの項目を測定するのは難しいが、企業の長期的な収益、ひいては株式の長期的な価値に大きな影響を与えるからである。

今のところ、これらの要素について心配する必要はない。長期的に投資する銘柄を探すのであれば、優良企業への投資に焦点を当てるべきだということだけは知っておいてほしい。優良企業は、資本配分の決定を適切に行うため、優良になる傾向がある。

最初の3つの重要な構成要素を更新して、株式の長期的な価値ドライバーを次のように言うこともできる:

- 収益の伸び: 事業がどれだけ大きくなるか

- 利益率: 事業がどれだけの利益を得ているか。

- バリュエーション・マルチプル: 投資家が事業収益にいくら支払ってもよいと考えるか。

- 資本配分の決定: 経営陣が企業の収益をどのように投資/分配するか。

2分バリュエーションモデルを 使用する方法のもう1つの例を見てみましょう。

そうすれば、このフレームワークを使って割安株を見つける準備が整います!

ケーススタディASML株の評価

このフレームワークをどのように実践し、割安株を見つけることができるのか、別の例を見てみましょう。

2分バリュエーション・モデルでは 、ASMLホールディングス(ASML)を2年後に1,201ドル/株と評価しています。ASMLは、世界最先端の半導体を製造するのに必要な機械を製造している。

これは、この株価が現在の株価から50%以上上昇することを意味する。

簡単な備忘録として、2分バリュエーション・モデルを使ってASMLを評価するために、以下の式を使用しています:

予想正規化EPS× 予想PER=予想株価

TIKR.comを使ってASMLの株価を評価します。

TIKRでは、10万を超える世界の株式に関する正確な財務データを無料で入手できます。

1.正規化EPSの推定

まず、ASMLの3年後の正規化1株当たり利益を推定します。

ASMLのアナリスト予想タブを見ると、アナリストは今後3年間、売上高が年率13.8%で成長すると予想しており、正規化1株当たり利益(EPS)は、アナリストが同社の利益率が大きくなると予想しているため、年率23.9%とはるかに速い成長が予想されていることがわかります:

2027年、アナリストはASMLの正規化EPSを38.19ドルと予想している。

過去5年間、ASMLの売上高は年平均成長率18.9%で成長し、正規化EPSは年平均成長率25.4%で成長した。したがって、アナリストがASMLの売上高を年率約14%で成長させ、利益を年率約24%で成長させると予想するのは、かなり合理的であると思われる。

計算式を更新すると次のようになります:

予想正規化EPS(38.19ドル)×予想PER=予想株価2.

2.適正PERの決定

次に、株価が3年後にどの程度の水準で取引されると考えら れるか、妥当なPER倍率を求めます。

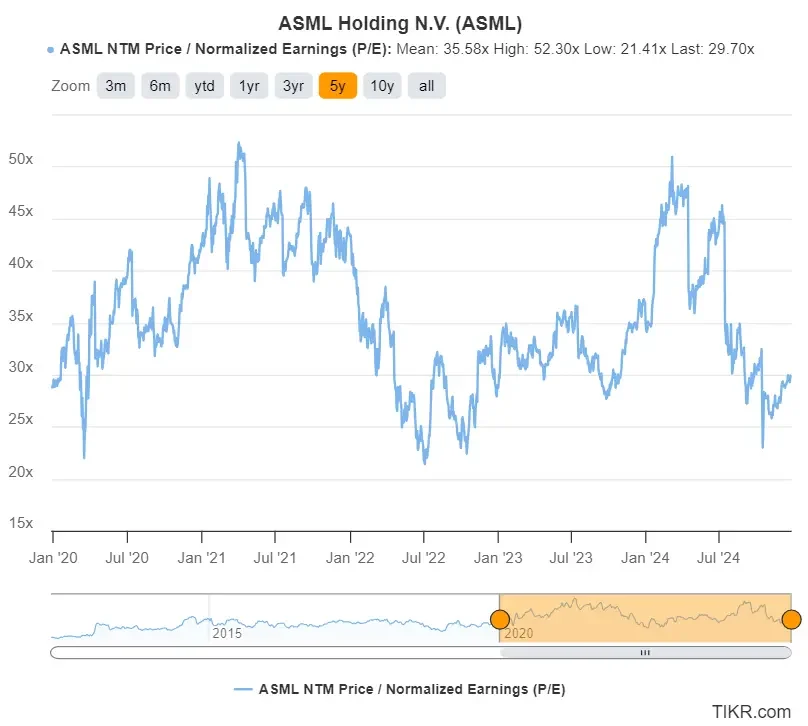

ASMLは現在、来年の予想利益の30倍近くで取引されてい ます。ASMLの過去5年間の平均予想PERは35.6倍であ るため、株価は歴史的に割安な倍率で取引されていることにな る:

ASMLは過去と同様の成長を遂げると予想されるた め、過去10年間の平均倍率であるフォワードPER 31倍を使用する。

計算式は次のようになります:

予想正規化EPS(38.19ドル)×予想PER(31倍)=予想株価

3.公正価値と期待リターンを求める

最後に、計算式を掛け算し、ASMLが支払うと予想される配当金を加えます。

式を掛け合わせると、グーグルの予想株価は259ドル/株となる:

予想正規化EPS(38.19ドル)×予想PER(31倍)=予想株価(1,184ドル/株)

3年後のASMLの予想正規化EPSは約38.19ドル。NTMのPER倍率31倍では、2年後の株価は1,184ドル/株となる。

(NTMのPER倍率は今後12ヶ月間の予想利益を使用するため、2年後の評価は3年後のEPS予想値を使用する)。

ASMLが今後2年間に支払うと予想される配当金(2025年と2026年の配当金)を1株当たり17ドル上乗せすることで、最終的な公正価値は1,201ドルとなります:

現在の株価が約716ドルであることから、ASMLの株価は今後2年間で 毎年29.5%、合計で68%上昇し、このフェアバリューに達する可能性がある:

さて、これはとても素晴らしいことですが、"どの程度正確なのだろう?"と疑問に思われることでしょう。

アナリストがASMLの価値をどの程度と考えているかを見て、当社の評価に対するセカンド・オピニオンを得ましょう。

4.評価額を検証する

ASMLに対するアナリストのコンセンサス目標株価を参照することで、ASMLの評価額を検証することができます。

ASMLのようなメガキャップ企業にとって、このコンセンサス目標株価はかなり重要です。なぜなら、数十人のアナリストがこの銘柄をカバーしており、この目標株価はこれらすべてのアナリストの平均目標株価だからです。

今日のアナリストの目標株価は約869ドル/株であり、これは今日の株価が716ドル/株で取引されているため、アナリストは今後18ヶ月で株価が26%近く上昇すると考えていることを意味する:

図11: アナリストによるASML株の目標株価と予想アップサイド

私たちが使用した正規化EPSとPER倍率の前提を再考する可能性はありますが、いずれにせよ、アナリストはASMLが今後1年半で大幅に上昇すると考えていることに変わりはありません!

長期的な目標株価を見る

アナリストが2022年末にASMLは過小評価されていると正しく考えていたことがわかります。

株価が下落した現在、アナリストは再び、ASMLの株価には十分な上昇余地があると考えています:

2分バリュエーションには 欠点もあり、このバリュエーション・ツールを最大限に活用し、投資の失敗を避けるために理解しておくことが重要です。

2分評価モデルの限界

この単純なモデルは、株式の評価のすべてのニュアンスを捉えることはできませんが、大まかな評価を得て、より深く調査するための選択肢を絞り込む迅速な方法です。

2分評価 モデルは素晴らしい出発点ですが、限界もあります:

1.定性要因を無視

このモデルは、EPSとPERのみに焦点を当て、競争優位性、業界力学、マクロ経済リスク、経営の質など、重要な非財務的側面を省いている。

そのため、このバリュエーション・モデルは、すでに競争優位性があると分かっている企業に使用することをお勧めする。

例

- テスラのような企業は、その高いPERから割高に見えるかもしれないが、その強いブランド力、最先端技術、EV市場におけるリーダーシップは、割高な評価を正当化する可能性がある。

- 逆に、PERが低い企業は、経営不振や市場シェアの低下など、モデルが考慮しないリスクに直面している可能性がある。

2.EPSとPERのボラティリティ

モデルはEPSとPERが安定的に推移すると仮定しているが、予期せぬ出来事、市場心理、マクロ経済状況により、これらは大きく変動する可能性がある。

例

- 景気後退局面では、企業の収益が一時的に減少し、EPS が弱く見えることがあります。その結果、その企業のファンダメンタルズは依然として強固であるにもかかわらず、推定評価額が低くなる可能性がある。

- 同様に、市場の誇大広告が成長株のPERをつり上げ、過大評価につながることもある。

3.過度な単純化

このモデルは、株式価値の迅速な推定を提供しますが、徹底的な財務分析に必要な深さを欠いています。負債水準、キャッシュフロー、価値に影響を与える一時的なイベントなど、複雑な側面を把握できない可能性がある。

例

- 多額の負債を抱える企業は、EPSとPERに基づいて過小評価されているように見えるかもしれないが、より深い分析によって、この単純化されたアプローチでは反映されない財務リスクが明らかになるかもしれない。

2分バリュエーションモデルを効果的に使用するためのヒント

2分バリュエーション・モデルを最大限に活用するには、以下のヒントを考慮してください:

1.他の評価方法とのクロスチェック

このモデルは迅速ですが、割引キャッシュフローモデル(DCF)のようなより詳細な手法と組み合わせたり、EV/売上高や EV/EBITのような他の評価倍率を見ることで、全体像を把握することができます。

例

- 安定した公益企業の場合、DCFモデルを使えば長期的なキャッシュフローの安定性が浮き彫りになり、EV/EBITDAを使えば同業他社との比較が明らかになるかもしれない。

- PERベースのバリュエーションがこれらの手法と整合していれば、見積もりに対する信頼性が増す。

2.循環産業の調整

エネルギー、素材、航空会社などの業界のPERは、景気サイクルによって大きく変動する可能性がある。景気循環産業に属する企業を見る場合、その企業がどのサイクルにあるかによって前提条件を調整することが重要である。

例

- 好況期の石油会社の場合、現在のPERは高収益のため低く見えるかもしれない。長期的な平均原油価格に基づいて正規化EPSを調整すれば、より現実的なバリュエーションが得られる。

- 小売企業の場合、景気後退局面では消費者の支出が減少するため、収益が低下する可能性がある。このため、PER が異常に高く見える可能性があるが、安定期の平均消費水準に基づいて正規化 EPS を調整すれば、より正確なバリュエーションが得られる。

3.スクリーニング・ツールとしての利用

2分バリュエーション・モデルは、最終的な意思決定ツールとして使用するのではなく、より深いリサーチや定性分析を行うための潜在的な機会を選別する方法として使用してみることができます。

例

- ある銘柄の推定バリュエーションが割安であることを示唆している場合、その銘柄の財務、業界動向、定性要因をさらに深く掘り下げる。

- 逆に、株価が割高に見える場合は、さらに調査を進めることで、隠れた成長ドライバーやリスクが明らかになるかもしれない。

2分バリュエーション・モデルは、あなたの投資プロセスで使える強力な第一歩となるでしょう。

よくある質問

株価を素早く評価する方法とは何ですか?

予想EPS×PER=予想株価となります。

正規化EPSはどのように計算するのですか?

正規化EPSは、報告された利益を調整して一時的な項目を除外することで算出され、企業の通常の平均利益をより明確に見ることができます。

株式評価における適正PERとは何ですか?

適正なPERは、企業の成長見通し、業界標準、過去の平均によって決まります。投資家は、株価が過去に平均したPERを使うこともできますし、事業の予想EPS成長率に基づいて理にかなったPERを選ぶこともできます。

アナリストはどのように目標株価を決定するのですか?

アナリストは、企業が将来どれだけの収益を上げるかを予想し、1ドルの収益に対して投資家が支払う可能性のある金額を示す評価倍率を適用することで、目標株価を設定します。アナリストはまた、予測をより正確にするために、企業の強み、リスク、市場環境なども考慮します。

なぜコンセンサス目標株価でバリュエーションを検証することが有用なのでしょうか?

アナリストの目標株価は、あなたのバリュエーションを検証し、基本的な計算以上の要因を考慮するためのベンチマークを提供します。

TIKRの要点

2分バリュエーション・モデルは、シンプルな計算式を使って株式の価値を推定するシンプルで効果的な方法を投資家に提供します:

予想EPS×PER=予想株価

アナリストの目標株価や追加調査と組み合わせることで、このモデルは投資ツールキットの強力なツールとなります。

TIKRターミナルは、以下の銘柄に関する業界トップクラスの財務情報を提供しています。 10万銘柄以上提供し 最高の銘柄を見つける.

TIKRは、あなたのような個人投資家のために作られたシンプルなプラットフォームで、機関投資家品質のリサーチを提供しています。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームからの投資や財務に関するアドバイスや、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データとアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で言及されているいかなる銘柄のポジションも保有していません。お読みいただきありがとうございました!