主な要点

- イートンは 2026 年第 1 四半期の純売上高を前年同期比 17%増の 75 億ドルとし、データセンターの電気インフラ需要とグリッド近代化支出に後押しされた。

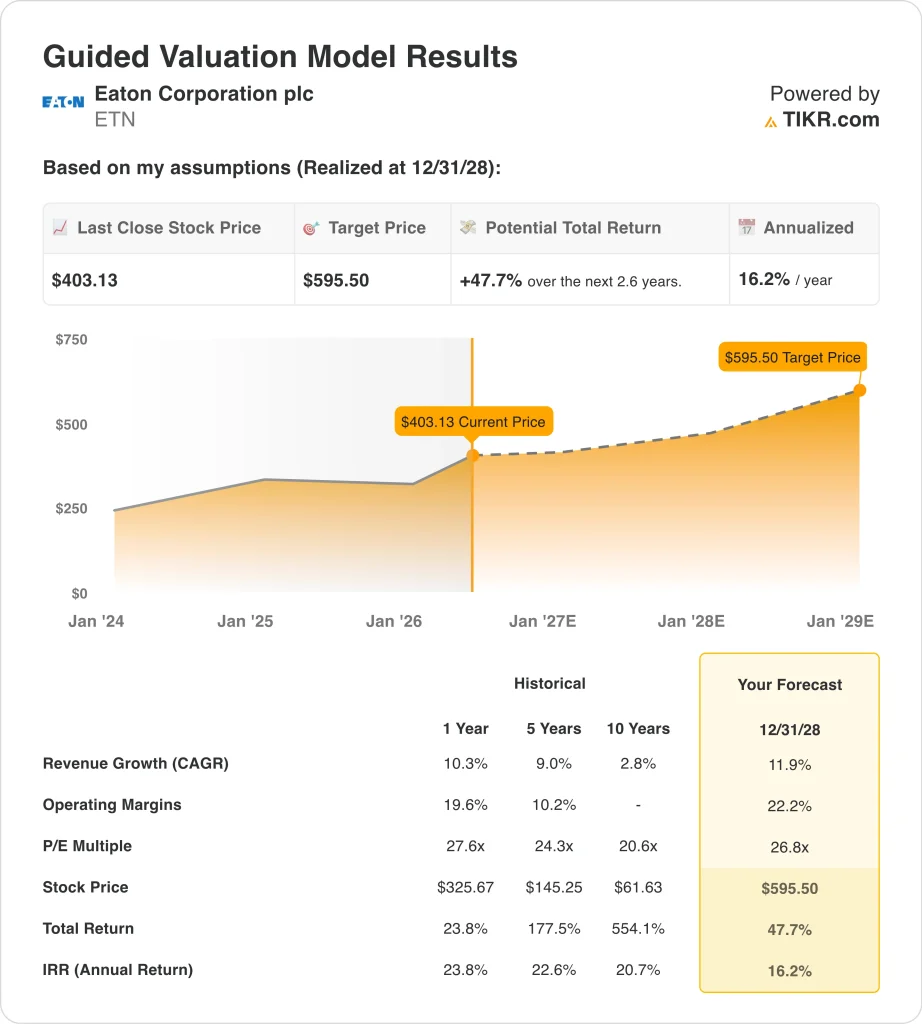

- ETN株は403ドル近辺で取引されており、ストリート・コンセンサス・ターゲットは452ドル前後、52週レンジは312ドルから435ドルとなっている。

- ETNの株価は、2028年12月までに一株当たり403ドルから596ドル程度まで上昇する可能性があり、今後2.6年間のトータルリターンは47.7%、年率換算リターンは16.2%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

イートン・コーポレーション (ETN)は、2026年第1四半期の純売上高を前年同期比17%増の75億ドルと発表した。電気開閉装置とデータセンター・パワー・ソリューションの旺盛な需要が成長の原動力となった。1株当たり純利益は、当四半期の営業コスト増を反映し、9.4%減の2.22ドルとなった。投資家は、強いトップラインの勢いと短期的なマージンの逆風とのバランスを取ることになる。

イートンは、およそ50億ドルと推定される車両部門の売却または分社化の可能性を模索している。その戦略的な動きにより、同社は急成長している電気および航空宇宙事業にリソースを集中させることができる。

イートンはまた、データセンター顧客向けの新しいネブラスカ・スイッチギア工場に3,000万ドル以上を投資した。オマハの37万平方フィートの施設は2027年に生産を開始する予定であり、長期的な生産能力への自信を示している。

同社は、フリー・キャッシュ・フロー創出への自信を反映し、四半期配当を1株当たり1.10ドルに引き上げた。ETN株は最近403ドル近辺で引け、ストリートのコンセンサス・ターゲットは452ドル近辺に位置している。 同社はまたEcoVadisゴールド・メダルを獲得し、持続可能性で世界上位4%にランクされた。

イートンのLTM株主資本利益率は20.8%で、規律ある資本配分を示している。電気部門は、AI インフラ支出、送電網の近代化、国内製造のリショアリングから恩恵を受けている。これらの需要ドライバーは、複数年のビルドアウト・サイクルにわたって支持され続けると予想される。

イートン株が、その中核事業ドライバーが株主価値を支える中、2028年まで堅実な資本リターンを提供できる理由はここにある。

ETN株に対するモデルの見解

我々は、電気インフラストラクチャーのリーダーシップ、データセンターへのエクスポージャーの拡大、およびコアセグメント全体でのオペレーティングレバレッジの改善に基づき、イートン株の上昇ポテンシャルを分析した。

年間収益成長率11.9%、営業利益率22.2%、正規化PER倍率26.8倍という予測に基づき、イートン株は一株当たり403ドルから596ドル程度まで上昇する可能性があるとモデルは予測しています。

これは今後2.6年間で、47.7%のトータル・リターン、年率換算で16.2%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、ETN銘柄に使用したものである:

1.収益成長率:11.9

イートンの2026年第1四半期の純売上高は前年同期比17%増の75億ドルだった。この成長は全米のデータセンター建設支出と送電網近代化プロジェクトによってもたらされた。

2年間の売上高年平均成長率(CAGR)予想は13.6%で、電気部門の好調な受注残に支えられている。アナリストは、再投資のトレンドと国内のエネルギー・インフラ投資が需要を維持すると予想している。

アナリストのコンセンサス予想に基づくと、年間売上成長率は11.9%となる。これはイートンの複数年のバックログと多様化した電気製品ポートフォリオを考慮しながらも最近の業績からの小幅な減速を反映している。

2.営業利益率:22.2

イートンのLTM EBITマージンは18.6%に達し、過去の営業マージンは過去数年間一貫した改善を示しています。車両ユニット売却の可能性は、低マージンのビジネスをミックスから取り除くことによって混合マージンを改善する可能性がある。

AIデータセンターの顧客は一般的にハイスペックなスイッチギアを必要とし、それは標準的な電気製品よりも良いマージンをもたらす傾向がある。イートンの新しいネブラスカとオマハの生産能力は、今後このプレミアム製品ミックス戦略をサポートする。

アナリストのコンセンサス予想に基づいて我々は22.2%の営業利益率を使用した。これは、より利益率の高い電気インフラへの有利な製品ミックスシフトと収益が拡大するにつれての営業レバレッジを考慮したものである。

3.出口PER倍率:26.8倍

イートンは現在28.6倍のNTM PERで取引されているが、これは電 化テーマに対する投資家の信頼を反映している。株価は52週高値の435ドルから引き下げられており、倍率はピーク水準から小幅に圧縮されている。

正規化倍率26.8倍は、現在のNTM水準をわずかに下回り、保守的なモデルとなっている。これは、現在の市場価格を超えて倍率が拡大することを想定しないためである。

アナリストのコンセンサス予想に基づき、我々は26.8倍の出口PER倍率を使用した。これは、イートンの電気インフ ラにおける耐久性のある競争地位と一貫した配当成長実績を反映している。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

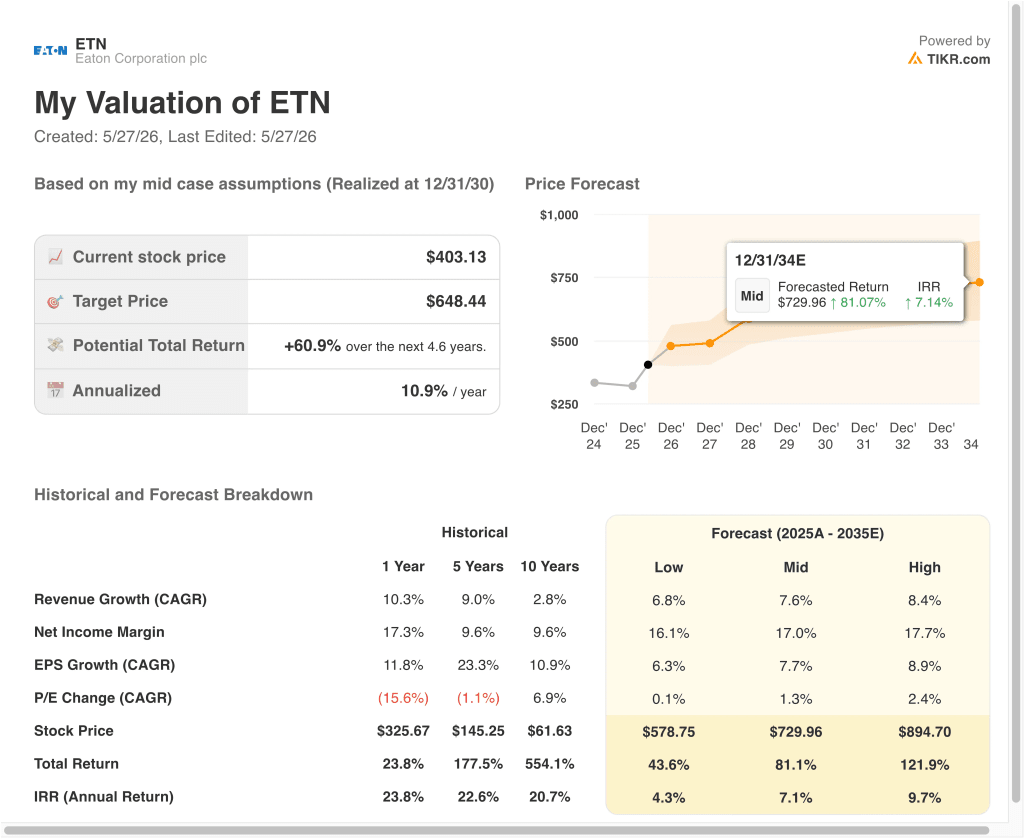

2035年までのETN株式の様々なシナリオは、電気セグメントの成長率、マージンの軌跡、車両ユニットの売却実行に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:データセンター需要の鈍化とマージン圧縮が全体的な成長を制限 → 年間4.3%のリターン

- 中位ケース:ミッドケース:一貫した受注残の実行と緩やかな利益率の拡大が事業を維持 → 年間7.1%のリターン

- ハイケース:AIインフラ投資の加速と車両部門の売却の成功により収益性が向上 → 年間9.7%のリターン

今後、短期モデルでは2028年12月までの年率16.2% のリターンが予想され、株価は潜在的な収益成長力に比 べて魅力的な価格である可能性が示唆される。しかし、より長期的な先進モデルのシナリオは、2035年まで年率4.3%から9.7%であり、初期のAI構築サイクルが成熟するにつれて、より緩やかな期待を反映している。

投資家は、7月27日に予定されている車両部門の戦略見直しと2026年第2四半期決算を注視し、トップラインの継続的な好調とともにマージンが回復する兆候を探る必要がある。

アナリストがETN株について今どう考えているかを見る (TIKRで無料) >>)

イートンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRはあなたに同じ機関レベルの財務データに無料でアクセスすることができる。

ETNを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

あなたはETNを追跡する無料のウォッチリストを作成するを追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!