重要なポイント

- 分バリュエーション・モデルでは、2年後のUNH株を1株当たり543ドルで評価している。

- 今日の株価395ドルから38%上昇する可能性がある。

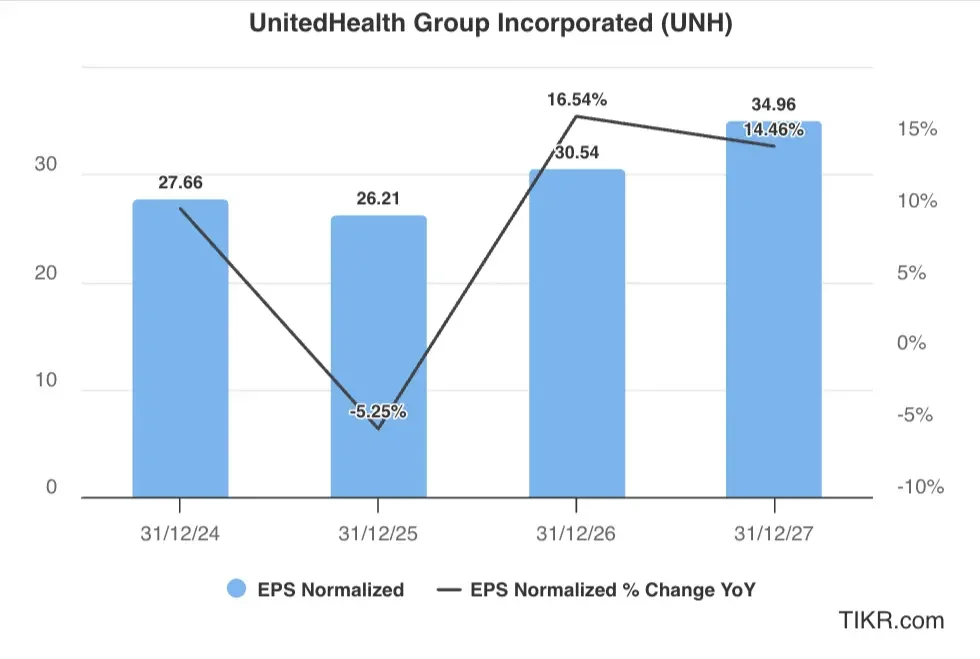

- ユナイテッドヘルスの1株当たり利益は、目先の課題にもかかわらず、今後3年間で合計26%成長すると予測されている。

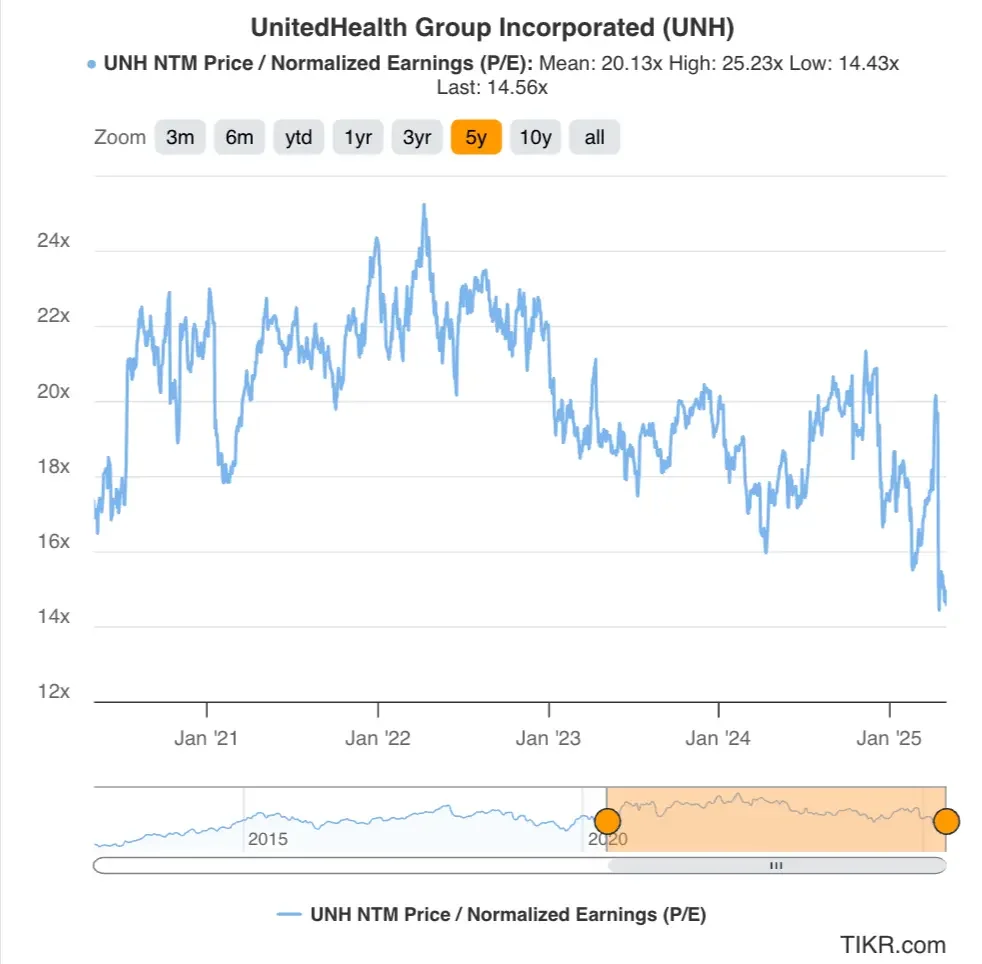

- UNHの株価は14.6倍で取引されているが、これは過去のレンジの下限であり、5年平均の20.1倍を下回っている。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

ユナイテッドヘルス・グループ(UNH)は米国最大の医療保険会社であり、ユナイテッドヘルスケア(保険)やオプタム(医療サービス)を含む多様な事業ポートフォリオを通じて約5,000万人の会員にサービスを提供している。

市場で圧倒的な地位を占め、一貫した成長実績があるにもかかわらず、UNH株は大きな圧力を受けており、伝統的にディフェンシブなセクターにおいて、魅力的なバリュエーションの機会を作り出しているように見える。

UNHの現在のバリュエーションが、長期投資家にとって魅力的なエントリー・ポイントを提供しているかどうかを分析してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

UNH株が割安に見える理由

予想

ユナイテッドヘルスは、力強い成長を再開する前に、現在の課題を乗り切ると予測される。アナリストの予測によると、UNHの収益は、2026年と2027年に力強く回復する前に、継続するメディケア・アドバンテージの料率圧力と医療費上昇傾向を反映して、2025年に落ち込む可能性が高い。

2024年から2027年までの累積利益成長率が26%という予測は、ユナイテッドヘルスの基本的な事業の強さと、変化するヘルスケアの力学に適応する能力を示している。

UNH株のこの利益成長は、おそらく次のような要因によってもたらされるだろう:

- 多様なビジネスモデル:UnitedHealthの保険(UnitedHealthcare)とヘルスケアサービス(Optum)の組み合わせは、収益の分散と複数の成長手段を提供し、単一の市場セグメントへのエクスポージャーを低減する。

- 規模の優位性:米国最大の医療保険会社であるUNHは、比類のない規模、データ分析能力、医療提供者との交渉力から利益を得ている。

- オプタム成長エンジン:オプタム部門は、有機的成長と戦略的買収を通じて拡大を続け、より利益率の高い収益源と垂直統合のメリットを提供している。

- 人口動態の追い風:高齢化が進む米国では、医療利用が増加しており、長期的にはUNHの中核事業に恩恵をもたらす。

ここでは、UNH株が2027年に35ドルのEPSを計上すると仮定する。

ユナイテッドヘルス株は 今、割安か?

ユナイテッドヘルスの現在の評価指標は、ヘルスケア株がその成長見通しに比べて過小評価されている可能性を示唆している。

過去5年間、UNH株のフォワードPER倍率は平均20倍で、成長志向の市場時期には25倍を超えるピークがあった。現在、UNH株はフォワード収益の約15倍で取引されている。

この評価の圧縮は、医療費動向、メディケア・アドバンテージの収益性、チェンジ・ヘルスケアの最近のサイバーセキュリティ問題に対する懸念を反映しているようだ。

それでも、同社の多様な収益源、規模の優位性、一貫した長期的実行力を十分に説明できないかもしれない。

バリュエーションには保守的なフォワードPER倍率15倍を使用するが、これは過去の平均取引倍率を下回る。2027年以降も事業が2桁の年間利益成長を維持し続ければ、株価はPER倍率20倍に戻る可能性がある。

UNH株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:35ドル

- 保守的なフォワードPER倍率:15倍

- 今後2年間の予想配当:18ドル

予想正規化EPS(35ドル)×予想PER(15倍)+予想配当(18ドル)=予想株価(545ドル)

この評価から得られるUNHの2年後の予想株価は1株当たり545ドルである。

UNH株は現在1株あたり約395ドルで取引されていることから、ユナイテッド・ヘルス株は今後2年間で38%、年率換算で17%の上昇の可能性があることになる。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

UNH株の目標株価は?

アナリストのユナイテッドヘルス株に対する平均目標株価は約548ドルで、現在の株価を基準にすると、ヘルスケア大手の株価は39%近く上昇すると見ていることがわかる:

考慮すべきリスク

当社のバリュエーションとアナリストの目標株価が1株当たり543ドル程度の価値があることを示唆しているとはいえ、投資家は株価のいくつかのリスクに注意すべきである:

- 医療費の動向:特にメディケア・アドバンテージ事業における医療費の上昇は、保険料の上昇を上回れば利ざやを圧迫する可能性がある。

- 規制環境:医療は依然として厳しい規制下にあり、保険市場や償還率に影響を及ぼす可能性のある政策変更の可能性もある。

- 競争圧力:UNHは、伝統的な保険会社や、医療提供や財政を破壊するテクノロジーを活用する新規参入企業との競争に直面している。

- サイバーセキュリティの懸念最近発生したChange Healthcareのランサムウェア攻撃は、医療ITシステムの脆弱性と財務および風評リスクを浮き彫りにした。

- 規模の制限:UNHは市場で圧倒的な地位を占めているため、独占禁止法上の懸念から将来の米国での買収機会が制限される可能性があり、その結果、無機的な成長機会が鈍化する可能性がある。

TIKRテイクアウェイ

ユナイテッドヘルス・グループは、歴史的に魅力的なバリュエーションで、ディフェンシブな特性を持つ市場をリードするヘルスケア企業に投資する貴重な機会である。

過去の平均倍率に対する現在の割安感は、特に2026年以降の業績回復と成長を考えると、魅力的なリスク・リターン・プロフィールを生み出している。

2025年に予想される一時的な収益圧迫は現在の株価に十分に織り込まれており、長期投資家にとって魅力的なエントリー・ポイントを生み出している。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!