Statistiche chiave per il titolo UPS

- Performance della settimana scorsa: +5.7%

- Intervallo di 52 settimane: da $82 a $122

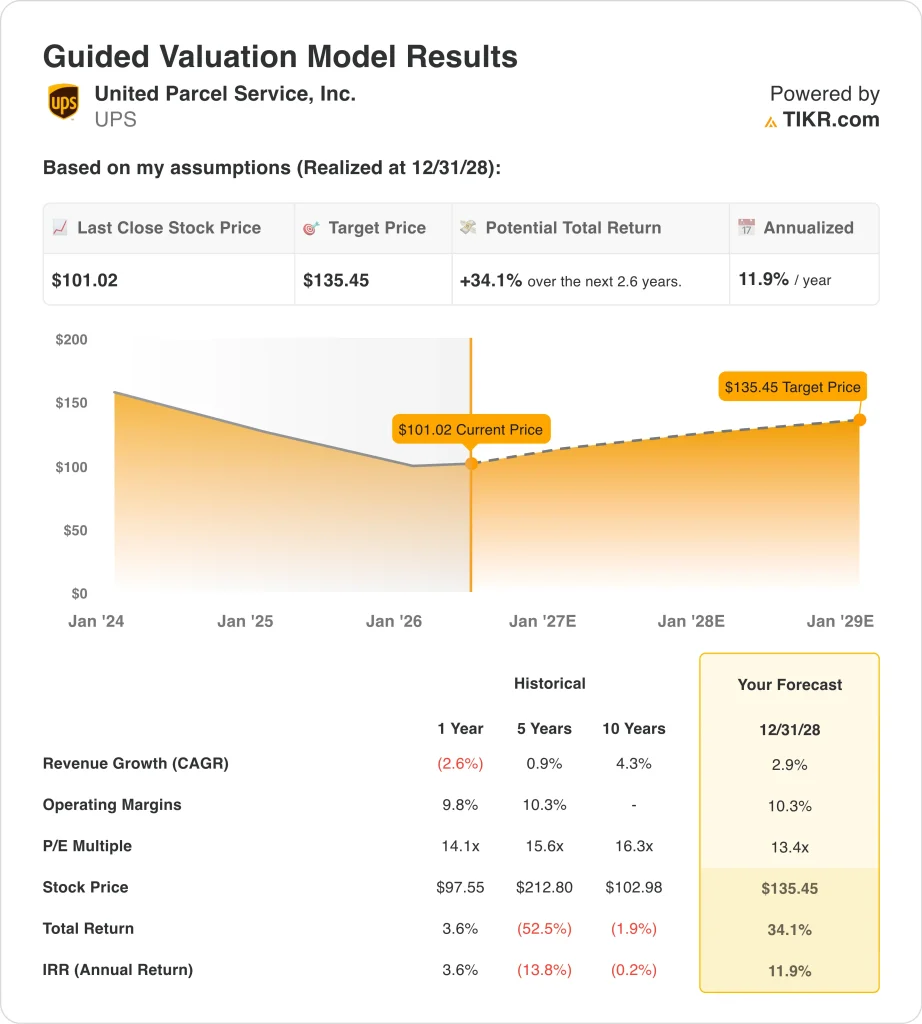

- Prezzo obiettivo del modello di valutazione: 135 dollari

- Rialzo implicito: 34,1% su 2,6 anni

Valuta i tuoi titoli preferiti come UPS con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

United Parcel Service (UPS) ha guadagnato il 5,7% questa settimana, ma rimane sotto una forte pressione competitiva e macroeconomica. Il fatturato del primo trimestre 2026 è stato di 21,2 miliardi di dollari, superando le stime del consenso degli analisti di 21,0 miliardi di dollari.

L'utile netto è sceso del 27,2% a 864 milioni di dollari, mentre il fatturato è diminuito dell'1,6% rispetto all'anno precedente. L'amministratore delegato Carol Tome ha avvertito che l'aumento dei costi del carburante e l'indebolimento della fiducia dei consumatori statunitensi potrebbero ridurre la domanda fino al 2026.

Lo sviluppo più dirompente della settimana è avvenuto al di fuori della relazione sugli utili di UPS. Il 4 maggio Amazon ha annunciato l'apertura della propria rete logistica alle aziende esterne, creando un concorrente diretto di UPS e FedEx nel mercato della consegna dei pacchi.

I titoli del settore delle consegne di pacchi hanno subito un forte calo a seguito di questa notizia, ma da allora si sono parzialmente ripresi. L'espansione logistica di Amazon rappresenta una minaccia competitiva strutturale che gli investitori stanno ancora valutando e che ha spinto gli investitori a esercitare una forte pressione di vendita su tutto il settore.

Il lato positivo è che UPS ha dichiarato un dividendo trimestrale di 1,64 dollari per azione, che si traduce in un rendimento annuo di circa il 6,5% all'attuale prezzo delle azioni. Questo rendimento offre un sostegno significativo agli azionisti che stanno affrontando l'attuale ciclo degli utili.

All'assemblea annuale di maggio gli azionisti hanno approvato anche il piano di remunerazione omnibus 2026. Il membro del consiglio di amministrazione Kevin Warsh si è dimesso con effetto dal 13 maggio 2026 e l'azienda rimane impegnata nell'indagine in corso dell'NTSB sull'incidente mortale del Kentucky.

In futuro, la ripresa del titolo UPS dipenderà dalla capacità del management di stabilizzare i volumi e difendere i margini di profitto, affrontando al contempo la minaccia logistica emergente di Amazon.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per UPS (è gratis) >>>.

Il titolo UPS è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,9%.

- Margini operativi: 10.3%

- Multiplo P/E di uscita: 13,4x

Sulla base di questi input, il modello stima un prezzo obiettivo di 135 dollari, che implica un rialzo totale del 34,1% rispetto all'attuale prezzo dell'azione di 101 dollari e un rendimento annualizzato dell'11,9% nei prossimi 2,6 anni.

United Parcel Service è la più grande società di consegna pacchi al mondo e gestisce una rete logistica globale in oltre 220 Paesi e territori. L'ipotesi di un CAGR dei ricavi del 2,9% è volutamente modesta e riflette i venti contrari che UPS deve affrontare a causa del calo dei volumi dei pacchi, di un panorama più competitivo e dell'incertezza macroeconomica.

L'obiettivo di un margine operativo del 10,3% è in linea con la media storica quinquennale di UPS e rappresenta solo un modesto miglioramento rispetto all'attuale margine EBIT del 9,1%. Per raggiungere tale recupero sarà necessaria la disciplina dei costi derivante dalla ristrutturazione del 2025, che ha eliminato circa 48.000 posizioni tra management e operazioni.

Se i costi del carburante si stabilizzeranno e la fiducia dei consumatori si riprenderà in misura modesta, la leva operativa che ne deriverà potrebbe riportare i margini verso il 10% senza richiedere una crescita significativa dei volumi.

A 13,4 volte gli utili di uscita, la valutazione è prudente e appropriata per un'azienda logistica matura che deve affrontare venti contrari strutturali. Il titolo viene scambiato a 101 dollari, circa il 17% al di sotto del suo massimo di 52 settimane di 122 dollari, quindi l'attuale punto di ingresso offre uno sconto reale rispetto alle valutazioni recenti.

Unitamente a un dividend yield del 6,5%, il rendimento annuo previsto dell'11,9% fa di UPS una delle più interessanti configurazioni corrette per il rischio tra le società industriali a grande capitalizzazione che scambiano vicino ai minimi pluriennali.

Cosa spinge il titolo UPS UPS in futuro?

La ripresa dei volumi è la variabile più importante per la ripresa di UPS. L'azienda ha registrato un calo dei ricavi dell'1,6% nel primo trimestre del 2026, nonostante abbia battuto le stime, il che significa che le tendenze dei volumi sottostanti rimangono sotto pressione.

Nella relazione del secondo trimestre, attesa per il 28 luglio, il management dovrà dimostrare che i volumi dei pacchi si stanno stabilizzando. Anche i ricavi per pezzo devono mantenere o migliorare, poiché il prezzo è l'altra leva che UPS controlla insieme alla gestione dei costi.

L'annuncio della rete logistica di Amazon rappresenta un rischio strutturale a lungo termine, ma non una minaccia immediata per i risultati a breve termine. Amazon ha storicamente dato priorità all'evasione dei propri pacchi e il riorientamento di tale capacità verso spedizionieri esterni richiede tempi, capitali e ristrutturazioni operative significative.

UPS dispone di un'infrastruttura globale pluridecennale, di una copertura di rete aerea e terrestre e di profonde relazioni aziendali che Amazon non può replicare rapidamente. La minaccia della concorrenza è reale e va monitorata, ma il suo impatto si misurerà probabilmente in anni piuttosto che nei prossimi trimestri.

La gestione dei costi continua a essere una priorità a breve termine dopo la ristrutturazione del 2025. UPS e la sua forza lavoro Teamsters hanno raggiunto un accordo sui pacchetti di licenziamento degli autisti nell'aprile 2026, eliminando una fonte di incertezza operativa.

Separatamente, UPS, FedEx e DHL stanno sollecitando l'Unione Europea a introdurre gradualmente le nuove regole sui dazi per i pacchi di basso valore, che potrebbero proteggere i volumi internazionali se le autorità di regolamentazione adottassero un approccio più misurato all'attuazione.

Se il titolo UPS è in grado di dimostrare un miglioramento dei margini nel corso del ciclo degli utili della seconda metà del 2026, la combinazione di un modello di rendimento totale del 34,1% e di un dividend yield del 6,5% crea una configurazione di recupero interessante per gli investitori pazienti.

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Conviene investire in United Parcel Service?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UPS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire UPS insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo UPS su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!