Unilever PLC(ULVR) a entamé l'année 2025 avec la ferme intention de prouver que son "Plan d'action pour la croissance" pouvait transformer des progrès progressifs en une dynamique durable. Au premier semestre, les ventes sous-jacentes ont augmenté de 3,4 %, avec une hausse des volumes de 1,5 % et des prix de 1,9 %, grâce à la résilience du secteur de la beauté et du bien-être et à la reprise régulière du secteur des soins de la personne.

Cependant, le chiffre d'affaires global a chuté de 3,2 % pour atteindre 30,1 milliards d'euros, plombé par les effets de change et les cessions, tandis que le bénéfice net a baissé de 5 % pour atteindre 3,8 milliards d'euros. Le bénéfice d'exploitation sous-jacent de la société a reculé de 4,8 % pour atteindre 5,8 milliards d'euros, reflétant la hausse des coûts des intrants et du marketing, bien que la marge brute ait augmenté pour atteindre 45,7 %, les investissements dans les marques commençant à porter leurs fruits.

Les résultats du premier semestre illustrent à la fois les progrès et la fragilité. Les gains de productivité ont permis de compenser l'inflation des coûts, mais la marge d'exploitation sous-jacente d'Unilever s'est réduite de 30 points de base à 19,3 %, soulignant l'équilibre délicat de l'entreprise entre croissance et rentabilité. La direction a réitéré ses prévisions pour l'ensemble de l'année, à savoir une croissance sous-jacente des ventes de 3 à 5 % et des marges d'exploitation d'au moins 18,5 % au second semestre, ce qui témoigne de la confiance dans une exécution plus forte à l'avenir. Toutefois, les investisseurs semblent prudents : l'action est en baisse d'environ 2 % depuis le début de l'année au début du mois d'octobre, et ses performances sont inférieures à celles de ses homologues européens du secteur des produits de base.

Il y a tout de même des signes d'une véritable amélioration stratégique. Le programme de réduction des coûts de 650 millions d'euros est toujours en avance sur le calendrier, et Unilever devrait achever la scission de sa division Crèmes glacées d'ici la mi-novembre 2025, une mesure destinée à simplifier les opérations et à concentrer le capital sur des catégories à plus forte croissance telles que la beauté, le bien-être et les soins à domicile. Le PDG Fernando Fernandez a déclaré que les priorités de l'entreprise sont "plus claires que jamais", soulignant la nécessité de se concentrer davantage sur les marques haut de gamme, d'accélérer l'innovation et de gérer le portefeuille de manière plus disciplinée dans les mois à venir.

Histoire financière : Une année de remise à zéro avec des lueurs de reprise

L'histoire financière d'Unilever en 2025 peut être décrite comme transitoire. L'entreprise continue de progresser sur le plan opérationnel, en réduisant la complexité, en investissant dans l'innovation et en protégeant son pouvoir de fixation des prix, mais la croissance du marché reste faible. La croissance sous-jacente des ventes de 3,4 % reflète des gains modestes en volume et des prix stables, bien que les performances varient considérablement d'une région à l'autre et d'une catégorie à l'autre.

Les marchés développés comme l'Amérique du Nord et l'Europe ont enregistré une croissance moyenne à un chiffre, soutenue par une meilleure exécution et des investissements dans les marques. En revanche, les marchés émergents tels que l'Inde et l'Indonésie ont connu un ralentissement temporaire dû aux réformes fiscales et aux ajustements des distributeurs.

| Métrique | H1 2025 | H1 2024 | Variation en glissement annuel | Commentaire |

|---|---|---|---|---|

| Chiffre d'affaires | €30.1B | €31.1B | ▼ 3.2% | Impact des taux de change et des cessions, mais ventes sous-jacentes stables |

| Croissance des ventes sous-jacentes (USG) | 3.4% | 4.2% | 0,8 pts | Baisse des volumes, prix modestes |

| Bénéfice d'exploitation sous-jacent | €5.8B | €6.1B | ▼ 4.8% | Pression sur les marges en raison de l'augmentation des investissements |

| Marge opérationnelle sous-jacente | 19.3% | 19.6% | 30 points de base | Le réinvestissement dans la marque compense les gains de coûts |

| Bénéfice net | €3.8B | €4.0B | ▼ 5.1% | Coûts de séparation des glaces et vents contraires liés aux taux de change |

| BPA dilué | €1.42 | €1.47 | ▼ 3.7% | Baisse des marges et effet de change |

| Flux de trésorerie disponible | €1.1B | €2.2B | ▼ 50% | Renforcement du fonds de roulement en prévision de la séparation des glaces |

| Dividende (trimestriel) | €0.4528 | €0.44 | ▲ 3% | Engagement en faveur d'un rendement régulier du capital |

| Rachat d'actions | €1.5B | - | Nouveau | Achevé dans le cadre du programme 2025 |

Les marges restent sous pression, mais la tendance est à l'amélioration. La marge brute d'Unilever a augmenté de 40 points de base pour atteindre 45,7 %, grâce à l'amélioration du mix et à la baisse des coûts des intrants. Néanmoins, les marges d'exploitation ont diminué en raison de dépenses de marketing et de restructuration plus importantes. La direction fait le pari que ce réinvestissement portera ses fruits en 2026, en particulier lorsque les crèmes glacées, qui sont depuis longtemps une activité à faible marge, se préparent à être cédées. La société a réaffirmé son objectif de marges d'exploitation sous-jacentes supérieures à 18,5 % au second semestre, ce qui constituerait une avancée significative par rapport aux niveaux du premier semestre.

La génération de trésorerie a été plus faible au premier semestre, à 1,1 milliard d'euros, en grande partie en raison des coûts liés à la séparation et du calendrier du fonds de roulement, mais le bilan reste stable avec un effet de levier proche de 2 fois l'EBITDA. La société a procédé à un rachat d'actions de 1,5 milliard d'euros et a maintenu sa politique de dividende progressif, ce qui témoigne de la confiance dans le plan à long terme malgré la volatilité à court terme. Pour l'instant, les investisseurs semblent prêts à attendre, mais ils voudront voir que les efforts de restructuration d'Unilever se traduisent par une accélération tangible de la croissance et des bénéfices réguliers d'ici 2026.

Voir les résultats financiers complets et les estimations d'Unilever (c'est gratuit) >>>

1. La beauté et le bien-être et les soins personnels prennent la tête

Les divisions Beauty & Wellbeing et Personal Care d'Unilever continuent de porter le portefeuille. Ensemble, ces segments représentent plus de 40 % des ventes du groupe et ont tous deux enregistré une croissance à un chiffre au cours du premier semestre. La division Beauty & Wellbeing a progressé de 3,7 %, la force de Dove, Vaseline et des marques Wellbeing de la société ayant compensé les performances plus faibles de la Chine et de l'Indonésie. Les soins personnels ont progressé de 4,8 %, grâce aux déodorants et aux produits de nettoyage de la peau, tandis que le succès continu des produits haut de gamme a permis de défendre les prix et le mix.

Les récentes acquisitions de la société, notamment Dr. Squatch, Wild et Minimalist, renforcent cette stratégie de premiumisation. Ces marques plus petites et à marge plus élevée devraient alimenter la croissance de la catégorie au fil du temps et aider Unilever à être plus compétitif sur les marchés développés. La direction a souligné que le bien-être a maintenant atteint 21 trimestres consécutifs de croissance à deux chiffres, soulignant son rôle de moteur de croissance structurel au sein du portefeuille plus large.

Cela dit, les marchés de la beauté et des soins personnels restent très concurrentiels, en particulier en Asie, où les acteurs locaux continuent de faire pression sur les prix. Unilever se concentre sur la discipline des marges et l'expansion du commerce numérique pour équilibrer la croissance et la rentabilité, signalant que la reprise des volumes dans ces catégories peut prendre du temps pour se matérialiser pleinement.

2. Fusion des glaces et simplification du portefeuille

La séparation de l'activité Crème glacée d'Unilever marque l'un des changements stratégiques les plus importants de l'entreprise depuis une décennie. Le 1er juillet 2025, la division a commencé à fonctionner de manière indépendante, la scission complète étant prévue pour la mi-novembre. Après la scission, Unilever conservera une participation minoritaire de moins de 20 % dans la nouvelle Magnum Ice Cream Company, qui comprendra des marques telles que Ben & Jerry's et Cornetto. La direction espère que cette opération permettra de mieux cibler les activités, de les rationaliser et d'améliorer l'efficacité du capital.

Les glaces ont enregistré une croissance sous-jacente des ventes de 5,9 % au cours du premier semestre, les catégories de produits à domicile et hors domicile ayant enregistré de bonnes performances. Cependant, l'activité reste confrontée à une volatilité saisonnière et à une structure de coûts plus élevée, l'une des principales raisons pour lesquelles Unilever a décidé de la séparer. La scission devrait libérer de la valeur en permettant aux deux entités de poursuivre des stratégies de croissance distinctes adaptées à leurs marchés.

Pour les segments restants d'Unilever, la cession simplifiera les rapports et améliorera la visibilité des marges. En supprimant une catégorie à faible marge, la société s'attend à une amélioration de la rentabilité du groupe et à une plus grande concentration sur ses marques à forte croissance, qui représentent désormais plus de 75 % du chiffre d'affaires.

Évaluer les actions en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

3. Les marchés émergents retrouvent leur élan

Les marchés émergents, qui représentent plus de la moitié du chiffre d'affaires d'Unilever, présentent un tableau contrasté. L'Inde, qui est généralement un point positif, a été temporairement perturbée par les récentes réformes de la taxe sur les biens et services, qui ont réduit les taux d'imposition sur 40 % du portefeuille d'Unilever, mais qui ont entraîné des ajustements des stocks à court terme. L'Indonésie devrait renouer avec la croissance au second semestre, tandis que la Chine montre des signes précoces de stabilisation, Unilever réorientant sa stratégie de commercialisation vers les segments haut de gamme et numériques.

L'Amérique latine reste le maillon faible. La volatilité économique au Brésil et au Mexique a pesé sur les ventes au premier semestre, et la direction a prévenu que la contribution de la région resterait probablement faible pour le reste de l'année 2025. Néanmoins, le large équilibre géographique d'Unilever lui confère une certaine résilience, les bons résultats de l'Amérique du Nord et de l'Europe aidant à compenser la faiblesse des marchés émergents.

À l'avenir, la stratégie de l'entreprise dans les marchés émergents reste axée sur l'accessibilité, l'innovation et la distribution numérique. La direction s'attend à ce que la combinaison d'une baisse de l'inflation, d'une diminution des coûts des matières premières et d'une amélioration de la confiance des consommateurs soutienne une reprise graduelle dans les économies en développement en 2026.

Le TIKR à emporter

Le redressement d'Unilever montre des signes de stabilisation, mais la route vers une croissance constante reste inégale. L'entreprise réalise bien les économies de coûts et la simplification de son portefeuille, mais la dynamique de son chiffre d'affaires reste inférieure à celle de ses pairs mondiaux tels que Nestlé et Procter & Gamble. La scission prochaine de Ice Cream est une étape clé, qui devrait permettre de recentrer les ressources sur des activités à plus forte marge, mais l'exécution sera déterminante.

Pour l'instant, Unilever est coincé entre la transformation et l'exécution. Ses marques sont fortes, son bilan est sain et sa stratégie est claire, mais les investisseurs devront faire preuve de patience pendant que l'entreprise reconstitue son levier d'exploitation et adapte ses moteurs de croissance haut de gamme. L'exercice 2026 s'annonce comme une nouvelle année de reconstruction, mais si la direction tient ses promesses en matière de marges et accélère plus facilement la croissance du chiffre d'affaires, l'histoire à long terme pourrait redevenir attrayante.

Faut-il acheter, vendre ou conserver Unilever ?

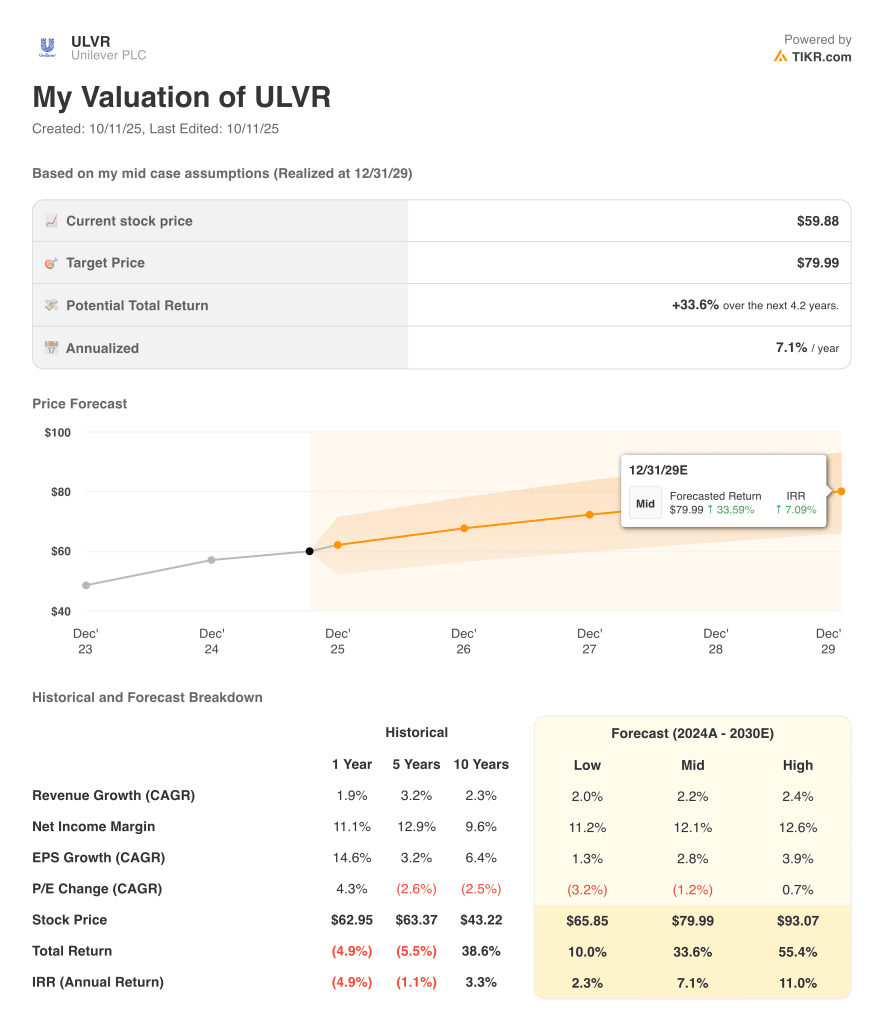

Sur la base de la trajectoire actuelle, on peut dire qu'Unilever mérite de figurer dans un portefeuille. L'entreprise est stable sur le plan opérationnel, mais elle digère encore sa phase de restructuration, et les perspectives de croissance à court terme restent modestes. Les valorisations étant raisonnables et la croissance du dividende régulière, le risque de baisse semble limité, mais il n'y a pas de catalyseur immédiat pour la hausse tant que la scission des glaces n'est pas achevée et que l'amélioration des marges n'est pas visible.

Les investisseurs à long terme peuvent trouver Unilever attrayant pour ses caractéristiques défensives et sa forte génération de liquidités, mais les 12 prochains mois seront une question d'exécution. Si la direction parvient à maintenir le redressement des marges et à assurer une croissance régulière à un chiffre, le sentiment pourrait commencer à se dégeler, transformant un maintien prudent en un retour discret.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut se trouver dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport TIKR 5 AI Compounders.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que lesles investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !