L'action 3M a récemment bondi de 23,0 % en une journée à la suite de la publication de solides bénéfices.

Si vous vous demandez si 3M Company (MMM) est un bon titre à acheter, vous devez évaluer la sécurité et la qualité de l'entreprise pour déterminer si elle constitue un bon investissement à long terme.

Bien que 3M soit appelée à croître au cours des prochaines années, il s'agit techniquement d'une société parvenue à maturité.

Il n'est que trop fréquent que les entreprises parvenues à maturité voient leurs ventes diminuer, leurs marges se réduire, leur efficacité diminuer et même leur niveau d'endettement augmenter, car certaines d'entre elles ne peuvent pas suivre l'évolution du marché. Tout cela peut s'accumuler et faire des ravages sur le cœur de métier d'une entreprise autrefois solide.

C'est pourquoi cet article analyse en détail la sécurité financière et la qualité de l'entreprise 3M afin que vous puissiez déterminer si la société 3M est une bonne action à acheter aujourd'hui. Nous aborderons les aspects suivants de 3M :

- la rentabilité

- Qualité des bénéfices

- L'endettement

- Efficacité de la conversion des liquidités

Cet article est un peu long, mais si vous vous intéressez à 3M, je vous recommande de lire chaque section pour mieux comprendre la situation financière de l'entreprise.

Si vous manquez de temps, n'hésitez pas à passer directement aux sections qui vous intéressent le plus.

Quelle est la rentabilité de 3M ?

La rentabilité est un indicateur clé de la santé financière d'une entreprise et de sa capacité à rémunérer ses actionnaires.

Les investisseurs recherchent souvent des entreprises dont la rentabilité est élevée, car cela indique qu'elles sont capables de rivaliser avec leurs concurrents. Les entreprises plus rentables peuvent généralement vendre leurs produits plus cher et produire leurs produits et services moins cher.

Bénéfice après coûts de production (marges brutes)

La marge brute mesure le pourcentage de revenu restant après qu'une entreprise a payé son coût des marchandises vendues (COGS), c'est-à-dire les coûts des matériaux et des services directement liés à la création et à la livraison de ses produits.

Le coût des marchandises vendues de 3M comprend les coûts liés aux matières premières, à la main-d'œuvre et aux autres dépenses de fabrication.

Il est important pour les investisseurs de suivre l'évolution de la marge brute, car elle permet de savoir si les clients sont prêts à payer une prime par rapport à ce que coûte à l'entreprise la fabrication de ses produits. Par extension, une entreprise dont les marges brutes sont élevées a probablement de bons produits.

En outre, les investisseurs peuvent examiner l'évolution des marges brutes dans le temps afin de déterminer si l'entreprise dispose du pouvoir de fixation des prix nécessaire pour lutter contre l'inflation des coûts et maintenir les marges brutes à un niveau élevé.

3M a enregistré des marges brutes élevées de 44,8 % au cours des 12 derniers mois, alors que les marges brutes ont diminué au cours des 5 dernières années, passant de 49,2 % en 2018 à 43,8 % au cours de l'exercice le plus récent :

Les marges brutes de 3M sont correctes, mais pas excellentes. Idéalement, nous aimerions voir des entreprises avec des marges brutes supérieures à 50 %, car cela indique que les clients sont prêts à payer une prime par rapport au coût de l'entreprise pour réaliser le produit ou le service.

En outre, les marges brutes ont diminué au cours des cinq dernières années, ce qui n'est pas bon signe. Cela indique que 3M évolue peut-être dans un secteur concurrentiel ou cyclique.

Rentabilité après les coûts de l'entreprise (marges d'exploitation)

Les marges d'exploitation mesurent le pourcentage du chiffre d'affaires qui reste comme revenu d'exploitation après qu'une entreprise ait couvert ses dépenses d'exploitation, et c'est l'une des meilleures mesures de la rentabilité pour les investisseurs qui souhaitent comparer les entreprises.

L'une des principales dépenses d'exploitation de 3M est la vente, les frais généraux et administratifs (SG&A), qui comprennent des coûts tels que le marketing et la publicité, les salaires et les traitements du personnel de vente et de marketing, ainsi que d'autres dépenses quotidiennes.

Les marges d'exploitation excluent les paiements d'intérêts et les impôts, ce qui en fait le moyen le plus facile de comparer la rentabilité de différentes entreprises.

Les marges d'exploitation de la société 3M ont sensiblement diminué au cours des cinq dernières années, ce qui n'est pas bon signe. Les marges sont passées de 23,7 % en 2018 à 18,0 % pour l'exercice le plus récent :

Les marges d'exploitation ont diminué au cours des5 dernières années, ce qui est mauvais car cela signifie que l'entreprise devient moins rentable.

Naturellement, vous vous demandez peut-être :

L'entreprise deviendra-t-elle plus rentable à l'avenir ?

La bonne nouvelle, c'est que les analystes s'attendent à ce que 3M augmente considérablement ses marges d'exploitation au cours des cinq prochaines années, jusqu'à atteindre le niveau record de 2018 :

Les analystes s'attendent à ce que les marges d'exploitation de 3M augmentent à un taux de croissance annuel composé de 3,7 %, passant de 19,5 % au cours de l'exercice 2023 à 23,5 % au cours de l'exercice 2028, tandis que le revenu d'exploitation ne devrait croître qu'à un TCAC de 0,8 % au cours de la même période.

3M devrait accroître ses marges d'exploitation au cours des prochaines années, ce qui l'aiderait à devenir plus rentable.

Le moteur de la rentabilité de 3M (ROIC)

Larentabilité du capital investi (ROIC) est souvent considérée comme le Saint-Graal de la rentabilité, car elle mesure le rendement total que tous les investisseurs tirent de leur investissement dans l'entreprise.

La formule consiste à diviser le bénéfice annuel de l'entreprise par le capital total investi, ou valeur de l'entreprise (capitalisation boursière + dettes - liquidités).

Pour vous donner un exemple concret, supposons qu'une entreprise ait un rendement du capital de 20 %. Cela signifie que pour chaque 100 dollars investis dans l'entreprise, la valeur de cet investissement dans l'entreprise commencerait à croître de la manière suivante :

- Année 0 : 100

- Année 1 : 120

- Année 2 : 144

- Année 3 : 172,80

- Année 4 : 207,36

- Année 5 : 248,83

Le rendement du capital est l'un des principaux créateurs de valeur pour les actionnaires !

Le rendement du capital mesure la façon dont les entreprises créent de la valeur, et l'analyse du rendement du capital de 3M aide les investisseurs à déterminer si la société MMM est une bonne action à acheter.

Le rendement du capital de 3M a chuté au cours des dernières années, passant de 31,2 % en 2018 à 26,3 % au cours de l'exercice le plus récent :

3M a généré en moyenne plus de 20 % de rendement du capital, ce qui est une bonne chose. Nous souhaitons voir des entreprises générant un rendement du capital de 20 % ou plus, car cela signifie que l'entreprise crée de la valeur à partir de ses investissements.

Qualité des bénéfices de 3M

Les entreprises dont la qualité des bénéfices est élevée sont moins susceptibles de connaître de fortes baisses de rentabilité et sont généralement plus transparentes et plus fiables pour les investisseurs.

Cela peut conduire à des cours boursiers plus stables et à de meilleures performances d'investissement à long terme, c'est donc une mesure importante de la santé financière d'une entreprise. L'analyse de la santé financière de 3M est un élément clé pour déterminer s'il s'agit d'une bonne action à acheter.

Les bénéfices de 3M sont-ils réels ?

Nous aimons que la marge brute d'autofinancement d'une entreprise soit supérieure à son bénéfice net ajusté + dépréciation et amortissement, car cette mesure indique si l'entreprise a une bonne conversion de ses revenus en liquidités.

Elle indique également la "réalité" des bénéfices, car il arrive que les entreprises fassent état de bénéfices massivement gonflés par rapport aux liquidités qu'elles perçoivent réellement.

Vous pouvez constater que les liquidités provenant des opérations de la société 3M (en bleu) sont généralement supérieures ou égales au résultat net ajusté (en noir) + les amortissements (en vert), ce qui témoigne d'une grande efficacité en matière de flux de trésorerie :

Note : 3M a déclaré un revenu net négatif en 2023 en raison d'un règlement juridique massif de 14,5 milliards de dollars. Il s'agit d'une dépense irrégulière, et l'entreprise devrait continuer à afficher un résultat net positif à l'avenir.

En règle générale, les liquidités provenant des activités de 3M sont plus élevées que son bénéfice net plus les frais d'administration. Cela signifie essentiellement que l'entreprise dispose d'un flux de trésorerie légitime pour soutenir ses bénéfices, ce qui lui permet d'obtenir une bonne conversion de ses revenus en liquidités.

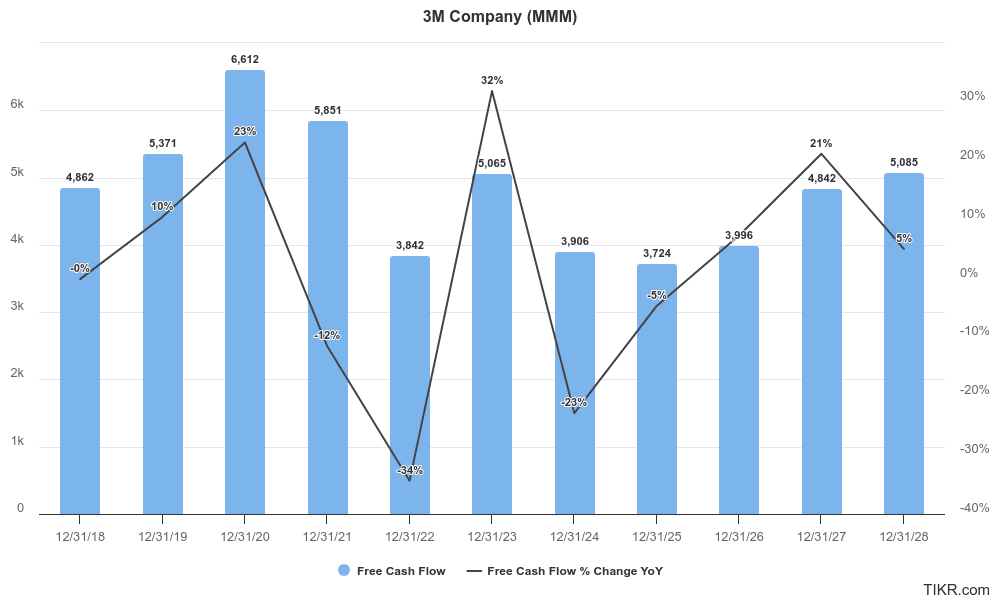

Quel est le taux de croissance du flux de trésorerie disponible de 3M ?

Une entreprise qui génère un flux de trésorerie disponible important peut générer des liquidités excédentaires, investir dans des opportunités de croissance, verser des dividendes et même racheter des actions.

Le flux detrésorerie disponible correspond au flux de trésorerie d'exploitation d'une entreprise moins les dépenses d'investissement, ce qui mesure le total des liquidités générées par l'entreprise et soustrait les investissements nécessaires en immobilisations corporelles.

Le flux de trésorerie disponible est l'un des indicateurs les plus populaires auprès des investisseurs, car une croissance régulière du flux de trésorerie disponible est essentielle pour les entreprises solides. Même si les flux de trésorerie disponibles de 3M ont augmenté et diminué au fil du temps, le FCF est passé de 4,86 milliards de dollars en 2018 à 5,07 milliards de dollars en 2023 :

Les analystes s'attendent à ce que 3M Company soit en mesure d'augmenter son flux de trésorerie disponible à un taux de croissance annuel moyen de 10,6 % au cours des cinq prochaines années. C'est une bonne chose , car la croissance constante du flux de trésorerie disponible est l'un des principaux moteurs de la création de valeur actionnariale au sein d'une entreprise pour les investisseurs.

La dette de 3M est-elle sûre ?

Les ratios d'endettement sont essentiels pour évaluer le risque financier d'une entreprise.

Un niveau d'endettement élevé peut indiquer une instabilité financière potentielle, en particulier si l'entreprise est confrontée à un ralentissement de l'activité ou à une hausse des taux d'intérêt. À l'inverse, un faible niveau d'endettement peut indiquer que l'entreprise est plus solide et qu'elle peut résister aux ralentissements économiques.

L'évaluation des ratios d'endettement pour les entreprises plus matures comme 3M est particulièrement importante car elle permet de s'assurer que les flux de trésorerie de l'entreprise sont solides et que les risques de défaillance ou d'insolvabilité financière sont faibles.

Dette nette/EBITDA

Ce ratio mesure la capacité d'une entreprise à rembourser sa dette nette (dette totale moins liquidités) avec son bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA). Il s'agit simplement de la dette nette divisée par l'EBITDA.

Ce ratio est un indicateur clé de la santé financière et de l'effet de levier d'une entreprise. Il est préférable que le ratio dette nette/EBITDA soit faible, car il indique que l'entreprise est moins dépendante de l'endettement pour financer ses activités.

Au cours des dix dernières années, le ratio dette nette/EBITDA de 3M a généralement fluctué entre 1x et 1,5x, ce qui est sain et raisonnable :

Actuellement, le ratio dette nette/EBITDA de 3M est d'environ 1,23, ce qui est inférieur aux trois années précédentes et montre que l'endettement évolue dans la bonne direction.

MMM peut-elle facilement couvrir ses paiements d'intérêts ?

Le ratio de couverture des intérêts mesure la facilité avec laquelle une entreprise peut rembourser les intérêts de sa dette. Il est calculé en divisant le bénéfice avant intérêts et impôts (EBIT) par les charges d'intérêts de l'entreprise.

Il est préférable que le ratio de couverture des intérêts soit élevé, car cela indique que l'entreprise génère suffisamment de bénéfices pour couvrir aisément ses paiements d'intérêts.

En revanche, un ratio de couverture des intérêts faible peut constituer un signal d'alarme, car il indique que l'entreprise pourrait avoir des difficultés à faire face à ses obligations en matière d'intérêts.

Au cours des dix dernières années, 3M a vu son ratio de couverture des intérêts chuter de façon spectaculaire, pour atteindre 6,25 fois au cours des 12 derniers mois :

Nous apprécions les entreprises dont le ratio de couverture des intérêts est supérieur à 3x. Le ratio de couverture des intérêts de 3M est donc encore solide, même s'il a chuté de façon spectaculaire au cours de la dernière décennie.

Le niveau d'endettement de 3M a plus que doublé au cours des dix dernières années, de sorte que la société ne pourra pas couvrir les intérêts de sa dette aussi facilement. Bien que ce ratio ait baissé, les investisseurs n'ont pas à s'inquiéter de la capacité de la société 3M à payer les intérêts de sa dette.

La forte stabilité financière de 3M est un indicateur positif qui pourrait en faire un bon titre à acheter.

Les activités de 3M sont-elles bien réglées ?

Un moyen facile de mesurer si une entreprise devient plus efficace au fil du temps est d'examiner son cycle de conversion des liquidités.

Le cycle de conversion des liquidités (CCC) mesure la rapidité avec laquelle l'entreprise peut recevoir des liquidités après avoir créé ses produits et la lenteur avec laquelle elle débourse des liquidités pour couvrir ses dépenses. Il est calculé en combinant trois éléments clés :

- Le délai de recouvrement des créances (DSO) : Il s'agit du nombre moyen de jours qu'il faut à une entreprise pour percevoir des liquidités après avoir vendu quelque chose.

- Délai d'écoulement des stocks (DIO) : Il s'agit du nombre moyen de jours qu'il faut à une entreprise pour vendre ses stocks.

- Délai d'encaissement (DPO) : Mesure le nombre moyen de jours qu'il faut à une entreprise pour payer ses fournisseurs.

La formule du CCC est la suivante :

CCC = DSO + DIO - DPO

Plus le cycle de conversion des liquidités est bas, mieux c'est.

Le cycle de conversion des liquidités est important pour les entreprises manufacturières qui détiennent des stocks physiques, comme 3M.

Les entreprises dont le CCC est faible sont payées rapidement, ce qui signifie qu'elles détiennent le moins de stocks possible et qu'elles reçoivent rapidement des liquidités provenant de leurs ventes.

En outre, les entreprises dont le CCC est faible ont tendance à conclure des accords avec leurs fournisseurs pour qu'ils les paient plus tard. Dans l'ensemble, le cycle de conversion des liquidités d'une entreprise permet de déterminer si elle est en mesure de collecter rapidement des liquidités et de les distribuer lentement.

Le cycle de conversion des liquidités de la société 3M s'est légèrement amélioré au cours des dix dernières années, passant de 92 jours à 87 jours seulement. C'est plutôt bien.

L'entreprise a également amélioré son recouvrement de trésorerie après Covid, son CCC passant de 94 jours pour l'exercice 2020 à 87 jours pour l'exercice 2023 :

Ces améliorations sont principalement dues à la capacité de 3M à retarder ses paiements aux fournisseurs, ce qui a amélioré l'efficacité de ses flux de trésorerie.

Dans quel délai les clients paient-ils 3M ?

Le délai de recouvrement des créances (DSO) mesure le nombre moyen de jours qu'il faut à une entreprise pour percevoir un paiement après une vente.

Il est calculé en divisant les comptes clients par le total des ventes, multiplié par le nombre de jours de la période (généralement 365 pour 365 jours dans l'année).

Les investisseurs préfèrent les entreprises dont le DSO est faible, ce qui signifie qu'elles recouvrent rapidement les paiements, améliorant ainsi leur trésorerie et réduisant le risque de créances irrécouvrables.

À l'inverse, les entreprises dont le DSO est constamment élevé peuvent avoir des problèmes de gestion des flux de trésorerie ou des problèmes potentiels de solvabilité des clients.

Au cours des trois dernières années, 3M a réussi à réduire son DSO de 54 à 52, ce qui indique que l'entreprise a été un peu plus efficace dans la transformation de ses créances en liquidités plus rapidement :

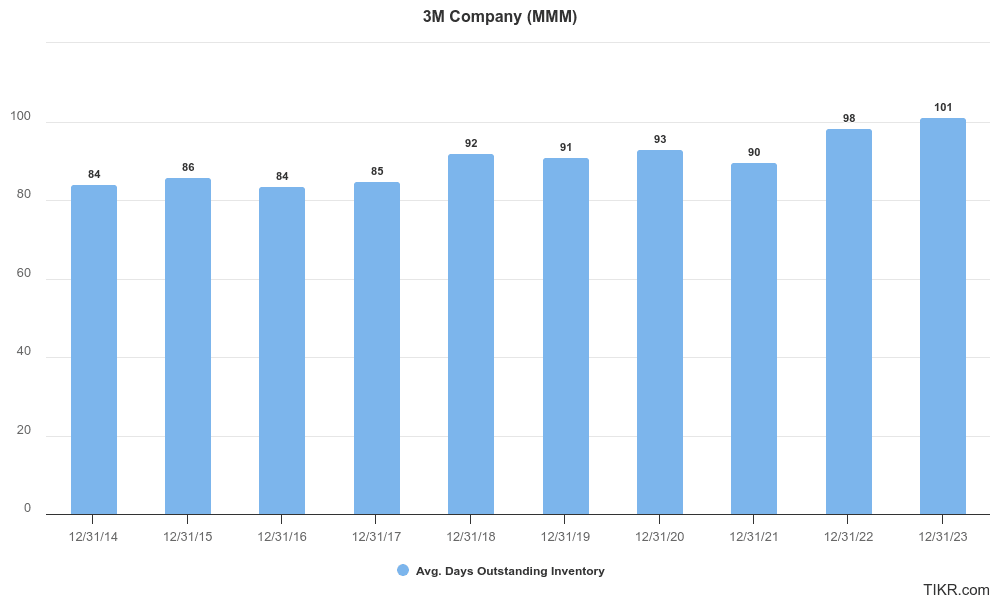

À quelle vitesse 3M peut-elle vendre ses stocks ?

Le délai d'écoulement des stocks est un indicateur clé de l'efficacité de la gestion des stocks, car il mesure le nombre moyen de jours qu'il faut à une entreprise pour vendre ses stocks.

Il est calculé en divisant le stock par le coût des marchandises vendues et en le multipliant par le nombre de jours de la période (généralement 365).

Un DIO faible est une bonne chose car il indique que l'entreprise peut vendre ses stocks rapidement, ce qui permet de réduire les coûts de stockage et de minimiser le risque d'obsolescence des stocks.

Une gestion efficace des stocks peut se traduire par un meilleur flux de trésorerie et une plus grande rentabilité, ce qui fait du DIO un indicateur important pour les investisseurs.

Au cours des trois dernières années, le délai d'écoulement des stocks de 3M est passé de 93 à 101 jours, ce qui n'est pas une bonne chose car cela signifie que l'entreprise est devenue un peu moins efficace :

Quel est le délai de paiement de 3M à ses fournisseurs ?

Le délai d'encaissement (DPO) mesure le temps moyen qu'il faut à une entreprise pour payer ses fournisseurs après avoir reçu des stocks ou des services.

Il est calculé en divisant les comptes créditeurs par le coût des marchandises vendues (COGS) et en multipliant par le nombre de jours de la période (généralement 365).

Un DPO élevé est préférable car cela signifie que l'entreprise met plus de temps à payer ses fournisseurs, ce qui libère des liquidités que l'entreprise peut utiliser.

Au cours des trois dernières années, 3M a enregistré d'importantes améliorations, faisant passer le nombre de jours nécessaires pour payer ses fournisseurs de 53 jours en 2020 à 66 jours en 2023. C'est une bonne chose:

C'est la principale raison pour laquelle l'entreprise est devenue plus efficace en matière de collecte de liquidités.

Réflexions finales :

3M est une entreprise de qualité. La société a obtenu en moyenne un rendement du capital de plus de 20 % et les analystes s'attendent à ce que les marges augmentent dans les années à venir, après que les marges brutes et les marges d'exploitation ont chuté de façon précipitée au cours des cinq dernières années.

MMM jouit également d'une grande sécurité financière, avec des bénéfices adéquatement soutenus par des flux de trésorerie, de bons ratios d'endettement et une forte efficacité de conversion des liquidités avec un cycle de conversion des liquidités qui s'est légèrement amélioré au cours des dernières années.

La société 3M est une entreprise de haute qualité dans laquelle il est financièrement sûr d'investir, ce qui signifie qu'elle pourrait être un bon titre à acheter au bon prix.

Consultez les estimations des analystes de 3M pour obtenir un aperçu complet de l'orientation que les analystes de Wall Street pensent donner à la société et la valorisation de 3M pour voir si le prix de l'action est approprié.

FAQ sur les actions de la société 3M (MMM) :

Le titre 3M est-il sûr ?

3M (MMM) semble être une action sûre parce qu'elle dispose d'une grande sécurité financière, avec un ratio dette nette/EBITDA sain de 1,23x et un excellent ratio de couverture des intérêts de 6,25x. La société a également amélioré son efficacité en matière de trésorerie, réduisant son cycle de conversion de trésorerie au cours des trois dernières années de 94 jours à 87 jours.

3M est-elle une bonne action à acheter en ce moment ?

3M semble être une entreprise de qualité avec une grande sécurité financière. La société a enregistré un RCI de 31,3 % au cours des 12 derniers mois, et les analystes s'attendent à ce que les marges d'exploitation s'améliorent à l'avenir. Il est important d'évaluer si 3M correspond à vos objectifs d'investissement à long terme et à votre tolérance au risque.

Pourquoi l'action 3M a-t-elle augmenté ?

Le cours de l'action 3M a fait un bond en avant en juillet 2024, lorsque les bénéfices déclarés de la société ont dépassé les attentes des analystes en termes de chiffre d'affaires, de bénéfice d'exploitation et de bénéfice par action (BPA). La société a également revu à la hausse ses prévisions de bénéfices pour l'ensemble de l'année, ce qui a contribué à renforcer la confiance des investisseurs. Sous la houlette de son nouveau PDG, William Brown, l'entreprise s'est recentrée sur la croissance en réglant deux grands litiges collectifs, en se séparant de son unité de soins de santé Solventum et en présentant des plans visant à stimuler la croissance par l'innovation et le déploiement de capitaux. En outre, les efforts de réorganisation structurelle, y compris la rationalisation des opérations et l'optimisation des rôles de fabrication, ainsi qu'une solide dynamique dans le segment des transports et de l'électronique ont contribué à la hausse de l'action.

3M est-elle un achat à long terme ?

3M Company (MMM) est considérée comme un solide achat à long terme en raison de son solide réseau de distribution, de la croissance constante de son chiffre d'affaires et de sa forte position sur le marché de l'industrie automobile et des pièces industrielles, qui permettent à l'entreprise d'obtenir un rendement du capital à deux chiffres chaque année. Les investisseurs doivent garder à l'esprit que les analystes ne s'attendent qu'à une croissance à un chiffre du chiffre d'affaires de 3M au cours des prochaines années.

Qui détient le plus d'actions MMM ?

Vanguard possède le plus grand nombre d'actions de 3M, soit 49 235 598 actions d'une valeur de 6,15 milliards de dollars. L 'onglet Propriété de TIKR montre tous les actionnaires les plus importants de 3M.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement de TIKR Terminal et des estimations des analystes. Nous visons à fournir une analyse informative et engageante pour aider les individus à prendre leurs propres décisions d'investissement. Ni TIKR ni nos auteurs ne détiennent de positions dans les actions mentionnées dans cet article. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !