L'évaluation d'une action n'a pas besoin de nécessiter des heures de recherche ou des feuilles de calcul Excel complexes. Le modèle d'évaluation en 2 minutes dont nous allons parler aujourd'hui est un outil incroyablement pratique qui permet aux investisseurs d'évaluer rapidement si une action est surévaluée ou sous-évaluée.

Même si les mathématiques étaient la matière que vous préfériez le moins à l'école et que vous avez l'impression de lire une autre langue lorsque vous apprenez des choses sur les actions, la méthode d'évaluation des actions que nous allons aborder aujourd'hui sera simple et directe.

Tant que vous êtes capable de faire des mathématiques au niveau du CE2 (addition/soustraction, multiplication/division), cette méthode vous sera utile et, avec de l'entraînement, vous serez capable d'évaluer des actions en moins de 2 minutes !

Dans cet article, nous allons décomposer les étapes de l'évaluation d'une action à l'aide du modèle d'évaluation en 2 minutes, vous montrer comment tout cela fonctionne, et nous verrons comment vous pouvez revérifier l'exactitude de votre évaluation afin de pouvoir trouver en toute confiance des actions sous-évaluées.

Qu'est-ce que le modèle d'évaluation en 2 minutes ?

Le modèle d'évaluation en 2 minutes repose sur une formule simple :

Bénéfice par action normalisé attendu × ratio cours/bénéfice prévisionnel = prix de l'action attendu

Détaillons ces éléments clés :

- Bénéfice par action normalisé attendu: Il s'agit du bénéfice par action attendu de l'entreprise, ajusté pour donner une image plus claire de la rentabilité durable de l'entreprise.

- Ratio C/B prévisionnel: Il s'agit du ratio cours/bénéfice auquel l'action devrait se négocier sur la base des perspectives de croissance de l'entreprise, des moyennes historiques ou des normes sectorielles.

Si cela n'a toujours pas de sens, ne vous inquiétez pas.

Je vous promets que lorsque vous verrez cette méthode en action, tout s'enclenchera et qu'avant la fin de la journée, vous serez en mesure d'utiliser ce cadre d'évaluation pour trouver des actions sous-évaluées.

Tout d'abord, nous utiliserons le modèle d'évaluation en 2 minutes pour évaluer l'action Google (GOOGL) afin que vous puissiez le voir à l'œuvre.

Ensuite, nous verrons pourquoi tout cela fonctionne afin que vous puissiez commencer à utiliser le modèle d'évaluation pour trouver des actions sous-évaluées.

Nous allons nous plonger dans le vif du sujet !

Guide étape par étape : Évaluation de l'action Google

Aujourd'hui, le modèle d'évaluation en 2 minutes évalue Google à 261 dollars par action, ce qui signifie que l'action a un potentiel de hausse de plus de 30 % au cours des deux prochaines années.

Pour rappel, nous utilisons la formule ci-dessous pour cette évaluation :

Bénéfice par action normalisé attendu × Ratio C/B prévisionnel = Prix de l'action attendu

Nous évaluerons l'action Google (GOOGL) à l'aide de TIKR.com. Si vous n'avez pas encore de compte, je vous recommande vivement de vous inscrire gratuitement dès aujourd'hui. de vous inscrire gratuitement dès aujourd'huiafin que vous puissiez suivre l'évolution de la situation par vous-même !

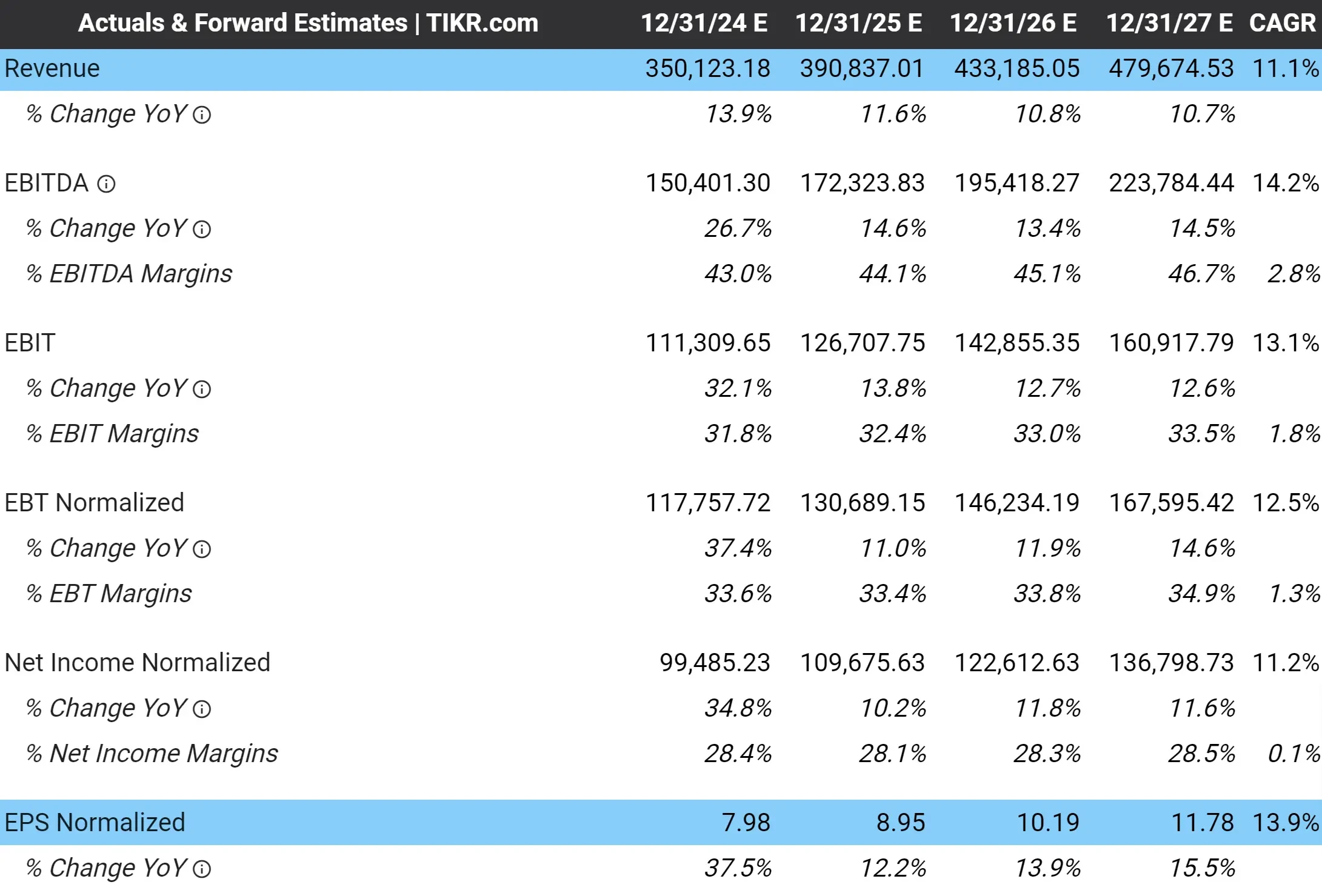

1. Estimer le BPA normalisé

Tout d'abord, nous allons estimer le bénéfice par action normalisé de l'action dans 3 ans.

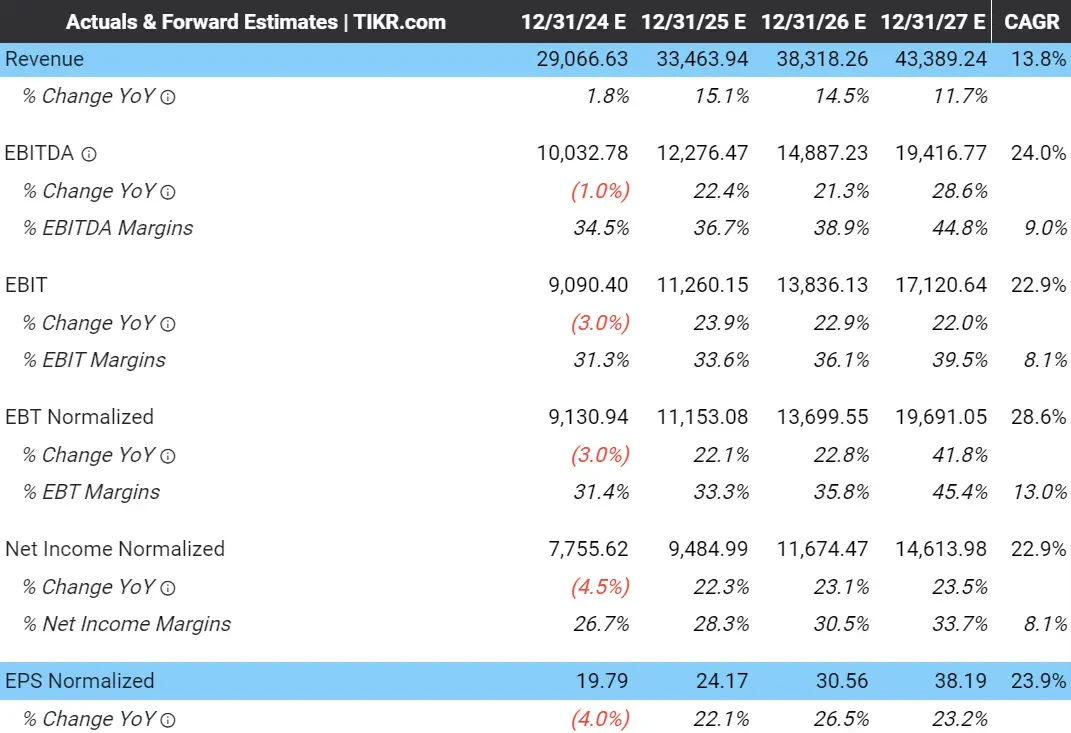

Dans l'onglet Estimations des analystes de Google présenté ci-dessous, vous pouvez voir que les analystes s'attendent à ce que l'entreprise augmente ses revenus à un taux de croissance annuel composé (TCAC) de 11,1 % au cours des 3 prochaines années, avec un bénéfice par action normalisé, ou BPA, qui devrait croître de 13,9 % par an :

Voir les estimations complètes des analystes >>>

En 2027, les analystes s'attendent à ce que Google réalise un BPA normalisé de 11,78 $.

Nous utiliserons ce chiffre dans notre formule pour estimer le BPA.

Au cours des 5 dernières années, les revenus de Google ont augmenté à un taux de croissance annuel moyen de 16,7 %, tandis que le BPA normalisé a augmenté à un taux de croissance annuel moyen de 24,9 %.

Il semble donc raisonnable que les analystes estiment que Google augmentera son chiffre d'affaires de 11 % par an et ses bénéfices de près de 14 % par an.

Nous pouvons mettre à jour notre formule comme suit

BPA normalisé attendu (11,78 $) × Ratio C/B prévisionnel = Prix de l'action attendu

2. Déterminer un multiple C/B équitable

Ensuite, nous allons trouver un multiple d'évaluation C/B raisonnable auquel nous pensons que l'action pourrait se négocier dans trois ans.

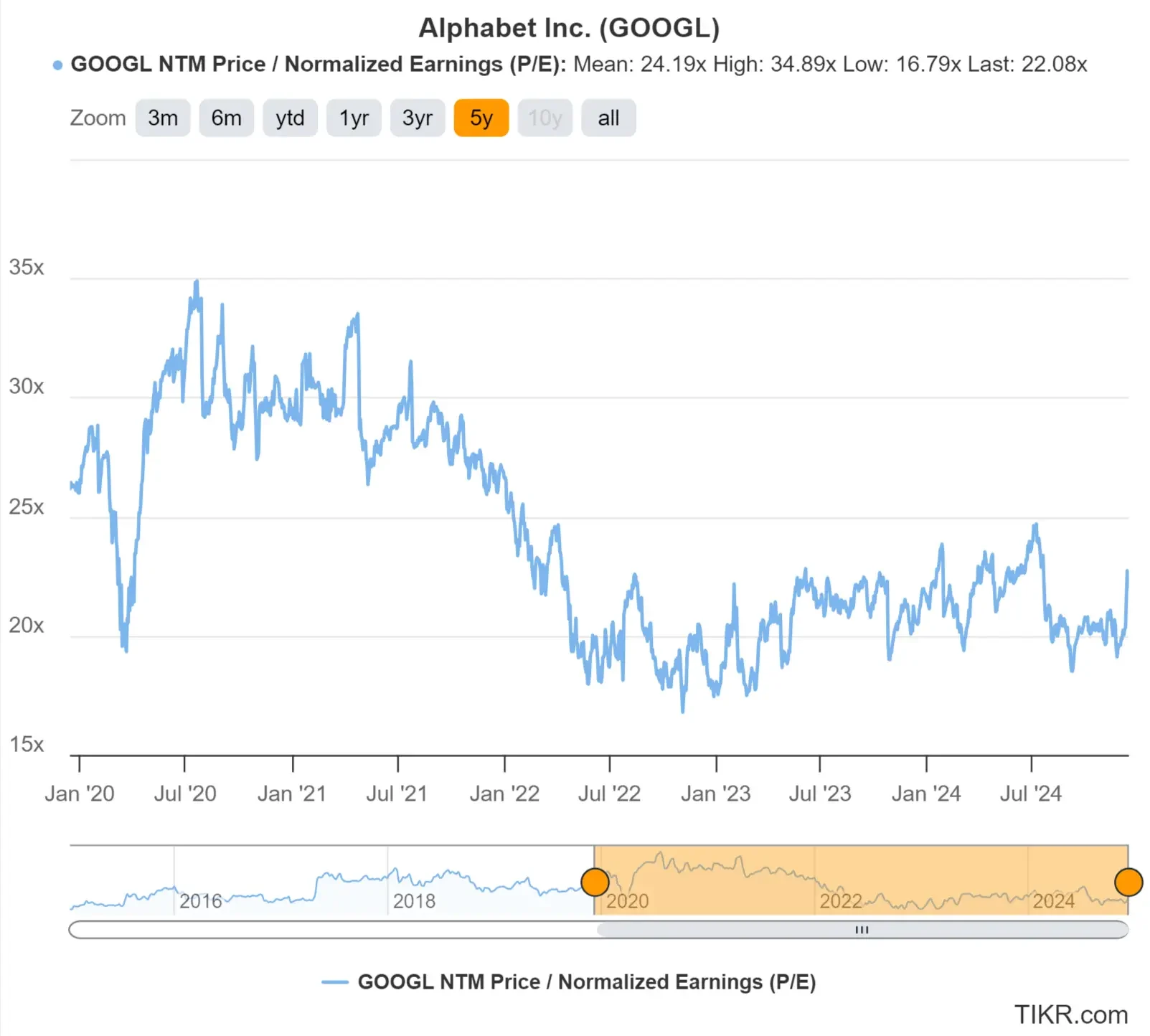

L'onglet Valorisation de TIKR nous permet de constater que Google se négocie actuellement à un peu plus de 22 fois les bénéfices attendus pour l'année prochaine. Cela signifie que l'action a actuellement un multiple de 22x NTM (next-twelve months) P/E. Ce multiple est légèrement inférieur à celui de l'indice des prix à la consommation.

Il s'agit d'un multiple légèrement inférieur à celui que l'action a connu par le passé, car Google a affiché en moyenne un multiple C/B à terme de 24 fois au cours des cinq dernières années :

Valoriser les actions plus rapidement avec TIKR >>>

Nous pouvons généralement choisir un multiple juste pour une action en :

- En regardant à quel multiple l'action s'est négociée historiquement

- En examinant la croissance attendue du BPA de l'action

- En tenant compte des autres risques/opportunités

Google a atteint en moyenne un ratio C/B de 24x au cours des cinq dernières années, mais c'était à une époque où la croissance de l'entreprise était un peu plus élevée.

Aujourd'hui, le multiple est légèrement inférieur, car l'action devrait connaître une croissance légèrement plus faible.

Étant donné que Google devrait voir son chiffre d'affaires augmenter de 11 % par an et son bénéfice par action de 14 % par an, j'utiliserai un ratio C/B à terme de 22 fois pour notre évaluation, afin d'être un peu plus prudent.

Nous pouvons mettre à jour notre formule comme suit

BPA normalisé attendu (11,78 $) × ratio C/B prévisionnel (22x) = Prix de l'action attendu

3. Trouver la juste valeur et les rendements attendus

Enfin, nous allons multiplier la formule et ajouter les dividendes que Google devrait verser au cours des deux prochaines années.

Le cours de l'action Google sur deux ans devrait s'élever à 259 $/action :

BPA normalisé attendu (11,78 $) × ratio C/B prévisionnel (22x) = cours de l'action attendu (259 $/action)

Remarque : le ratio C/B NTM utilise les bénéfices prévus pour les douze prochains mois, ce qui explique qu'une évaluation sur deux ans utilise des prévisions de BPA sur trois ans.

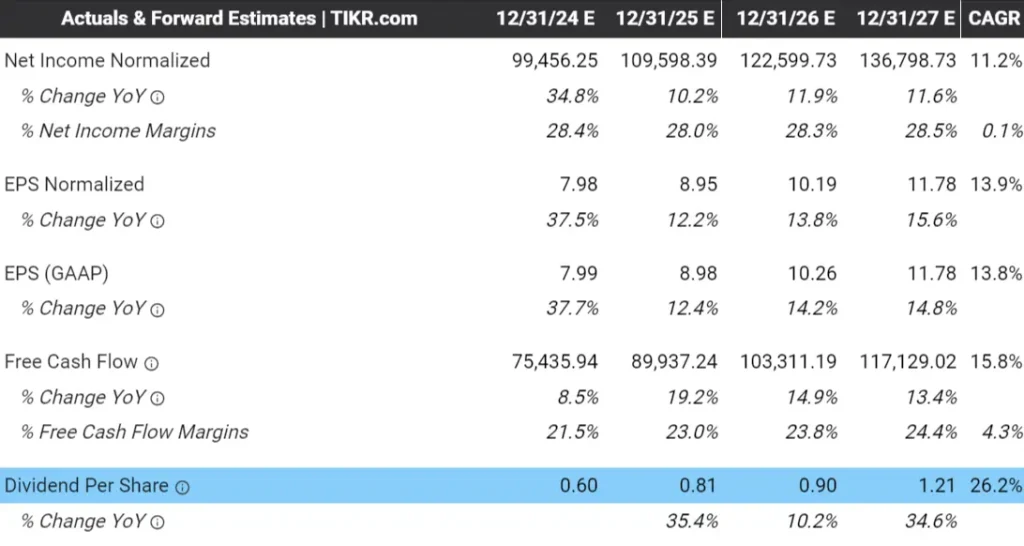

Nous pouvons ajouter 2 $ par action pour les dividendes que Google devrait verser au cours des deux prochaines années (2025 et 2026) selon l'onglet Estimations des analystes de TIKR, ce qui porte l'estimation finale de la juste valeur sur deux ans à 261 $ par action :

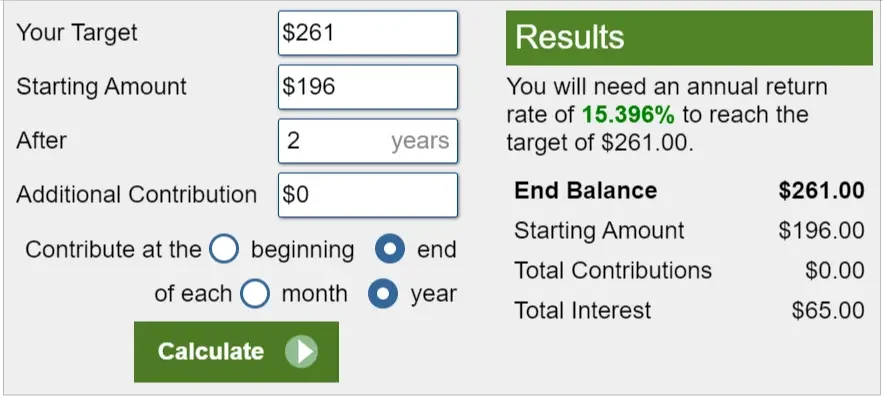

Le calculateur d'investissement de Calculator.net nous permet de constater que, l'action se négociant aujourd'hui à environ 196 dollars, l'action Google pourrait augmenter de 15,4 % par an au cours des deux prochaines années, soit 33 % au total :

À ce stade, vous disposez de tous les éléments nécessaires pour déterminer si une action est surévaluée ou sous-évaluée. Vous pouvez prendre une poignée d'actions de grande qualité et utiliser le modèle d'évaluation en 2 minutes pour voir si elles semblent sous-évaluées.

Au moment de la rédaction de cet article, ASML, GOOGL, MSFT et PFE sont quelques-unes des actions qui m'ont semblé intéressantes lorsque je les ai passées au crible du modèle.

Trouvez les meilleures actions à acheter aujourd'hui avec TIKR >>>

Mais vous vous demandez probablement : "Quelle est la précision de ce modèle ?"

Voici comment vous pouvez vérifier l'évaluation que vous obtenez avec le modèle d'évaluation en 2 minutes, afin d'avoir confiance en votre évaluation et de protéger votre argent durement gagné !

4. Vérifier votre évaluation

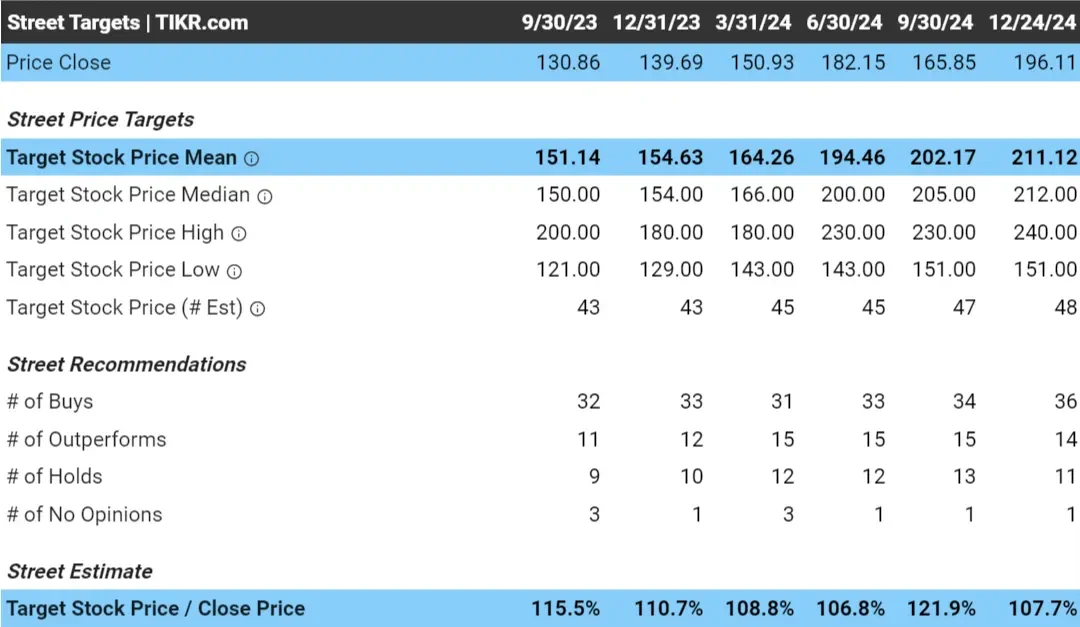

Nous pouvons vérifier notre évaluation de Google en nous référant à l'objectif de prix consensuel des analystes pour Google.

L'objectif de prix du consensus des analystes est le prix moyen auquel les analystes pensent que l'action se négociera dans 0 à 18 mois.

En d'autres termes, il s'agit du prix moyen auquel un grand nombre de personnes intelligentes pensent que l'action vaut la peine d'être négociée.

Pour les grandes entreprises comme Google, cet objectif de prix consensuel est assez important car il s'agit de l'objectif de prix moyen de plus de 60 analystes qui couvrent l'action.

Aujourd'hui, les analystes ont un objectif de cours d'environ 211 $/action pour Google, ce qui signifie qu'avec un cours de 196 $/action, les analystes pensent que l'action a un potentiel de hausse de près de 8 % au cours des 18 prochains mois :

Vous pouvez constater que les analystes ont un objectif de prix un peu plus bas pour Google que celui que nous avons obtenu lors de notre évaluation.

C'est peut-être le bon moment pour revoir les hypothèses clés utilisées dans notre modèle. Pour Google, cela signifie :

- Peut-être que le bénéfice par action prévu est trop élevé ?

- Peut-être que notre multiple C/B est trop élevé ?

En outre, les objectifs de prix des analystes ne sont pas toujours exacts et peuvent être entachés de nombreux biais :

- Biais d'optimisme excessif: les analystes peuvent surestimer les bénéfices futurs ou le potentiel de croissance d'une entreprise, en particulier pour les actions populaires ou à forte croissance.

- Biais d'imitation : les analystes peuvent ajuster leurs estimations pour les faire correspondre au consensus afin d'éviter de se distinguer, même s'ils sont d'un avis différent.

- Biais de confirmation: les analystes peuvent se concentrer sur les données qui confirment leurs opinions existantes et ignorer les preuves contradictoires.

- Biais de conflit d'intérêts: Les relations avec l'entreprise ou les pressions exercées par les clients de la banque d'investissement peuvent conduire à des estimations trop positives.

- Biais de conservatisme: certains analystes peuvent jouer la carte de la prudence en sous-estimant la croissance potentielle ou les risques pour éviter de se tromper.

Néanmoins, l'examen des objectifs de prix consensuels des analystes peut être un excellent moyen d'obtenir un "deuxième avis" sur l'évaluation de vos propres actions.

Même si Google ne semble pas offrir des rendements aussi élevés qu'il y paraissait au départ, il s'agit toujours d'une action du groupe Magnificent 7, dotée d'une large marge de manœuvre et dont les bénéfices devraient connaître une croissance à deux chiffres.

Voir les objectifs de prix au fil du temps

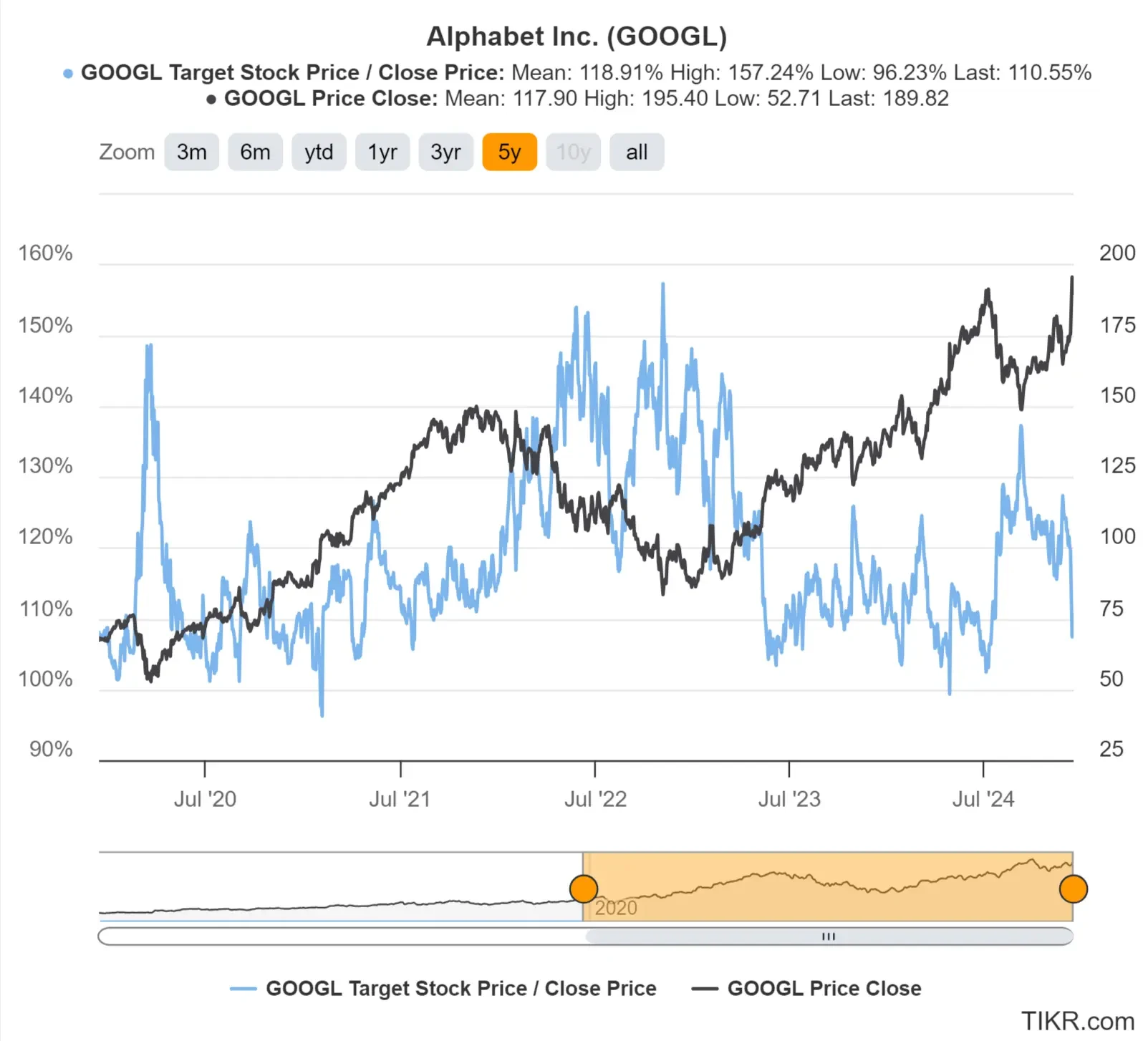

Il est utile de voir comment les analystes ont prédit l'objectif de prix d'une action au fil du temps.

Si les analystes ont toujours été précis dans leurs objectifs de cours, cela peut influencer positivement la façon dont vous percevez leurs évaluations, tandis que s'ils ont toujours raté le coche, vous pouvez accorder moins d'importance à leurs objectifs de cours.

Vous pouvez constater que les analystes pensaient que Google était sous-évalué vers la fin de l'année 2022 et au début de l'année 2023, ce qui s'est avéré exact. Les analystes pensent toujours que l'action a un potentiel de hausse d'environ 10 % aujourd'hui :

Nous devons maintenant expliquer pourquoi ce modèle d'évaluation en 2 minutes fonctionne réellement et pourquoi il vaut la peine d'être utilisé.

Maintenant que vous savez comment utiliser ce cadre, vous pourriez être tenté de sauter cette partie.

Ne la sautez pas, car elle est très importante.

Comprendre pourquoi le modèle fonctionne vous aidera à avoir confiance en vos idées d'investissement et à éviter de commettre des erreurs d'investissement stupides qui finissent par vous coûter cher.

Ce modèle sera facile à comprendre, rapide à lire et vous pourrez l'utiliser pour commencer à trouver des actions sous-évaluées !

Fonctionnement du modèle

Ce modèle vise à déterminer la véritable valeur intrinsèque d'une action en se concentrant sur les trois facteurs fondamentaux de la valeur à long terme d'une action :

- Croissance du chiffre d'affaires : la taille de l'entreprise.

- Marges : montant des bénéfices réalisés par l'entreprise.

- Multiple de valorisation : le montant que les investisseurs sont prêts à payer pour les bénéfices d'une entreprise.

Il s'agit là des trois principaux éléments qui influencent la valeur à long terme d'une action.

Comme l'a dit Ben Graham, "à court terme, le marché est une machine à voter, mais à long terme, c'est une machine à peser".

Le marché boursier peut évoluer de manière aléatoire à court terme, mais sur le long terme, la croissance du cours de l'action d'une société reflète la croissance de la valeur de l'activité sous-jacente de l'action.

En d'autres termes, si l'entreprise se développe, l'action se développera.

Il s'agit là des trois éléments clés qui déterminent la valeur d'une entreprise, quelle qu'elle soit, et qui font grimper le cours des actions à long terme :

Décomposition des éléments clés

Croissance du chiffre d'affaires

La croissance du chiffre d'affaires mesure l'augmentation des ventes d'une entreprise sur une période donnée. La croissance du chiffre d'affaires est importante car elle permet à l'entreprise de gagner plus d'argent à l'avenir. Si une entreprise continue d'augmenter ses ventes, elle peut accroître ses bénéfices et devenir plus rentable.

Marges bénéficiaires

Les marges bénéficiaires indiquent le montant des bénéfices qu'une entreprise tire de ses ventes. Elles permettent de voir si l'entreprise gère bien ses coûts et si les clients sont prêts à payer pour ses produits. Des marges plus élevées sont positives car elles montrent que l'entreprise fait plus de bénéfices et qu'elle fonctionne de manière efficace.

Multiple de valorisation (ratio cours/bénéfice)

Le ratio cours/bénéfice (P/E) indique combien les investisseurs paient lorsqu'ils achètent une action pour chaque dollar gagné par l'entreprise. Un ratio C/B élevé est plus cher et peut être intéressant pour une entreprise à croissance rapide, tandis qu'un ratio C/B faible est moins cher et peut convenir à une entreprise dont la croissance est plus lente ou qui présente des risques plus élevés.

Ces trois éléments sont à la base de toute idée d'action

Si vous avez la tête qui tourne en ce moment, ne vous inquiétez pas !

Tout cela est beaucoup plus simple que vous ne le pensez.

Les éléments dont nous parlons (croissance du chiffre d'affaires, marges et multiples d'évaluation) sont à la base de pratiquement toutes les histoires que vous rencontrerez pour expliquer pourquoi une action est surévaluée ou sous-évaluée :

- Amazon : "La domination d'Amazon sur le marché du commerce électronique et la croissance de l'AWS alimentent un réinvestissement massif dans de nouvelles opportunités.

- Forte croissance du chiffre d'affaires avec des marges élevées.

- Le potentiel de croissance élevé justifie un multiple de valorisation plus élevé.

- Microsoft : "Les vaches à lait de Microsoft, telles que Windows et Office, financent la croissance rapide des services en nuage Azure.

- Croissance du chiffre d'affaires avec des marges élevées.

- Le leadership en matière d'informatique dématérialisée justifie le multiple de valorisation.

- Netflix : "Les abonnés mondiaux de Netflix et son contenu original populaire créent des opportunités de croissance constantes."

- Croissance du chiffre d'affaires

- Le potentiel de croissance peut soutenir le multiple de valorisation.

Pratiquement toutes les thèses sur les actions se résument à la capacité d'une entreprise à accroître son chiffre d'affaires, à améliorer ses marges bénéficiaires et/ou à se négocier à un multiple plus élevé.

C'est pourquoi le modèle d'évaluation en 2 minutes se concentre exclusivement sur ces 3 composantes :

- Bénéfice par action normalisé attendu : Reflet de la croissance attendue du chiffre d'affaires et des marges

- Multiple P/E : multiple de valorisation attendu

Mais si vous vous dites: "N'y a-t-il pas d'autres éléments qui entrent en ligne de compte dans l'évaluation d'une action, comme les dividendes ?

J'appelle l'allocation du capital la composante silencieuse de l'évaluation d'une action.

La "composante silencieuse"

Lorsque nous utilisons le modèle d' évaluation en 2 minutes, nous simplifions notre réflexion sur une action en la réduisant à la croissance attendue du chiffre d'affaires et des marges (BPA normalisé) et à son multiple d'évaluation.

Mais il existe une autre composante silencieuse de la valeur intrinsèque à long terme d'une action, à savoir l'allocation du capital.

L'allocation du capital est une façon élégante de dire que la manière dont une entreprise utilise l'argent qu'elle gagne, c'est-à-dire le capital, est importante pour le rendement à long terme d'une action.

Les décisions relatives à l'allocation du capital, comme la manière dont l'argent doit être investi au sein d'une entreprise, sont des décisions importantes qui peuvent faire le succès ou l'échec d'une entreprise sur le long terme.

Le PDG et l'équipe de direction d'une entreprise sont responsables de ces décisions, et c'est pourquoi les PDG qui réussissent peuvent être payés des millions de dollars.

Les dividendes et les rachats d'actions sont importants pour la valeur intrinsèque d'une action, mais ils sont tous deux financés par les bénéfices de l'entreprise. Cela signifie que les dividendes et les rachats d'actions font en fin de compte partie de l'allocation du capital.

La manière dont une entreprise utilise son capital peut faire la différence entre la création de valeur pour les actionnaires et le gaspillage des bénéfices de l'entreprise. Voici quelques-unes des décisions prises par les équipes de direction en matière d'affectation du capital :

- Réinvestir pour la croissance ou restituer le capital aux actionnaires sous forme de dividendes ?

- Racheter des actions ou rembourser des dettes ?

- Poursuivre les acquisitions ou se concentrer sur la croissance interne ?

- Investir dans de nouveaux produits ou développer les produits existants ?

- Constituer des réserves de trésorerie ou restituer des liquidités aux actionnaires ?

L'allocation de capital est la "composante silencieuse" parce que ces éléments peuvent être difficiles à mesurer, mais ils ont un impact important sur les bénéfices à long terme d'une entreprise et, par conséquent, sur la valeur à long terme d'une action.

Pour l'instant, ne vous préoccupez pas de ces éléments ; sachez simplement que si vous cherchez des actions dans lesquelles investir à long terme, vous devez vous concentrer sur les entreprises de haute qualité. Les entreprises de haute qualité tendent à le devenir parce qu'elles prennent de bonnes décisions en matière d'allocation du capital.

On pourrait actualiser nos trois composantes clés initiales pour dire que les moteurs de la valeur à long terme d'une action sont les suivants :

- Croissance du chiffre d'affaires : la taille de l'entreprise.

- Marges : montant des bénéfices réalisés par l'entreprise.

- Multiple de valorisation : le montant que les investisseurs sont prêts à payer pour les bénéfices d'une entreprise.

- Décisions d'allocation du capital : comment la direction investit/distribue les bénéfices d'une entreprise.

Examinons un autre exemple d'utilisation du modèle d'évaluation en 2 minutes , dans lequel nous évaluerons l'action ASML.

Vous serez alors prêt à utiliser ce cadre pour commencer à trouver vous-même des actions sous-évaluées !

Étude de cas : Évaluation de l'action ASML

Nous allons examiner un autre exemple afin que vous puissiez voir comment mettre en œuvre ce modèle et trouver des actions sous-évaluées.

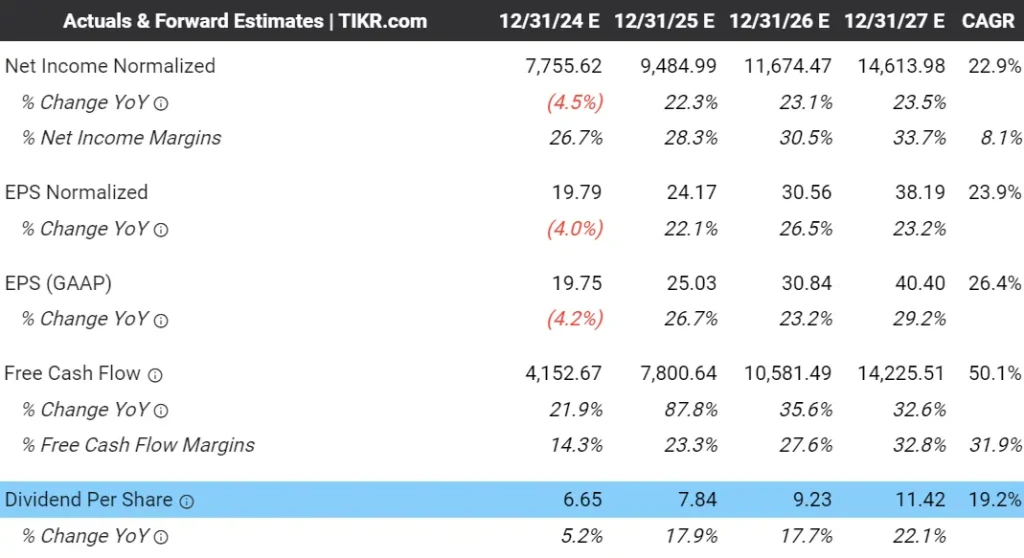

Le modèle d'évaluation en 2 minutes évalue ASML Holdings (ASML) à 1 201 $/action dans 2 ans. ASML fabrique des machines nécessaires à la création de certains des semi-conducteurs les plus avancés au monde.

Cela signifie que l'action a un potentiel de hausse de plus de 50 % par rapport à son cours actuel.

Pour rappel, nous utilisons la formule ci-dessous pour évaluer ASML à l'aide du modèle d'évaluation en 2 minutes:

BPA normalisé attendu × Ratio C/B prévisionnel = Prix de l'action attendu

Nous évaluerons l'action ASML à l'aide de TIKR.com.

1. Estimation du BPA normalisé

Tout d'abord, nous allons estimer le bénéfice par action normalisé d'ASML dans 3 ans.

Dans l'onglet " Analyst Estimates " d'ASML présenté ci-dessous, vous pouvez voir que les analystes s'attendent à ce que la société augmente ses revenus à un taux de croissance annuel moyen de 13,8% au cours des 3 prochaines années, avec un bénéfice par action normalisé, ou BPA, qui devrait croître beaucoup plus rapidement à 23,9% par an parce que les analystes s'attendent à ce que les marges bénéficiaires de la société soient plus importantes :

Voir les estimations complètes des analystes d'ASML >>>

En 2027, les analystes s'attendent à ce que ASML gagne 38,19 $ en BPA normalisé.

Au cours des 5 dernières années, les revenus d'ASML ont augmenté à un TCAC de 18,9%, tandis que les BPA normalisés ont augmenté à un TCAC de 25,4%. Par conséquent, il semble assez raisonnable que les analystes estiment que les revenus d'ASML augmenteront d'environ 14% par an et que les bénéfices augmenteront de près de 24% par an.

Nous pouvons mettre à jour notre formule comme suit

BPA normalisé attendu ($38.19) × Ratio C/B prévisionnel = Prix de l'action attendu

2. Déterminer un multiple C/B raisonnable

Ensuite, nous allons trouver un multiple d'évaluation C/B raisonnable auquel nous pensons que l'action pourrait se négocier dans 3 ans.

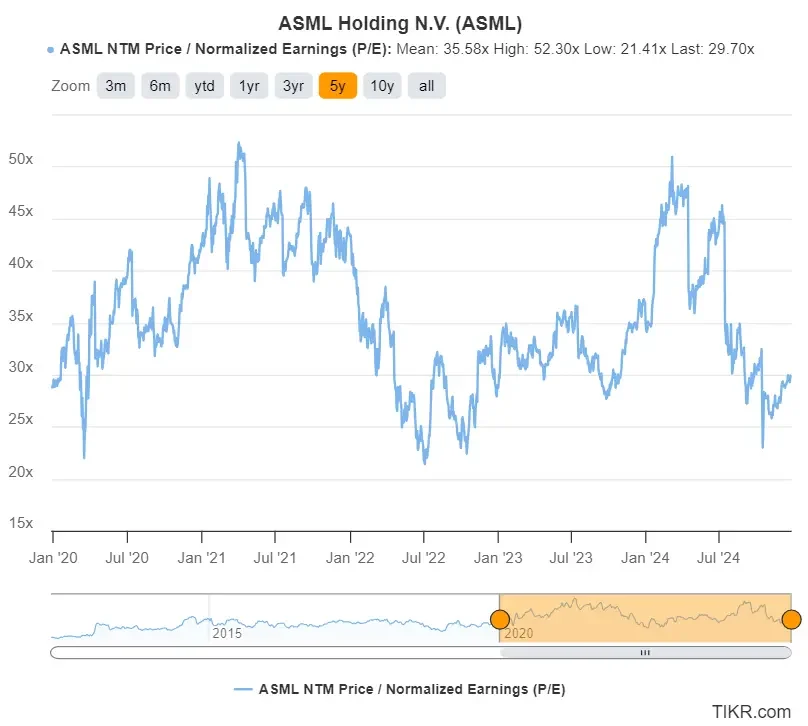

ASML se négocie actuellement à près de 30 fois les bénéfices prévus pour l'année prochaine. Au cours des 5 dernières années, ASML a atteint en moyenne un multiple de 35,6 fois le P/E à terme, ce qui signifie que l'action se négocie à un multiple historiquement bon marché :

Les actions "value" plus rapidement avec TIKR >>>

Puisque ASML devrait connaître une croissance similaire à celle qu'elle a connue dans le passé, nous utiliserons un multiple C/B prévisionnel de 31x, qui est le multiple moyen de l'action au cours des 10 dernières années.

Nous pouvons mettre à jour notre formule comme suit :

BPA normalisé attendu (38,19 $) × Ratio C/B prévisionnel (31x) = Prix de l'action attendu

3. Trouver la juste valeur et les rendements attendus

Enfin, nous pouvons multiplier la formule et ajouter les dividendes qu'ASML devrait verser.

Lorsque nous multiplions la formule, il apparaît que Google a un prix d'action prévu de 259 $/action :

BPA normalisé attendu (38,19 $) × Ratio C/B prévisionnel (31x) = Prix de l'action attendu (1 184 $/action)

Dans 3 ans, ASML devrait atteindre un BPA normalisé d'environ 38,19 $. Avec un ratio C/B NTM de 31x, l'action sera valorisée dans 2 ans à 1 184 $/action.

(Le multiple C/B NTM utilise les bénéfices prévus pour les douze prochains mois, de sorte qu'une évaluation sur deux ans utilise des prévisions de BPA sur trois ans).

Nous pouvons ajouter 17 $ par action pour les dividendes qu'ASML devrait verser au cours des deux prochaines années (chiffres des dividendes de 2025 et 2026), ce qui porte la juste valeur finale à 1.201 $ par action :

L'action se négociant à environ $716 aujourd'hui, cela implique que l'action ASML pourrait augmenter de 29.5% par an au cours des 2 prochaines années, soit 68% au total, pour atteindre cette juste valeur :

Cela semble tout à fait formidable, mais vous vous demandez probablement : "Quelle est la précision de ces chiffres ?".

Voyons ce que les analystes pensent de la valeur d'ASML, afin d'obtenir un deuxième avis sur notre évaluation.

4. Vérifier votre évaluation

Nous pouvons vérifier notre évaluation d'ASML en nous référant à l'objectif de prix consensuel des analystes pour ASML.

Pour les sociétés de grande capitalisation comme ASML, cet objectif de prix consensuel est assez important car des dizaines d'analystes couvrent l'action et il s'agit de l'objectif de prix moyen de tous ces analystes.

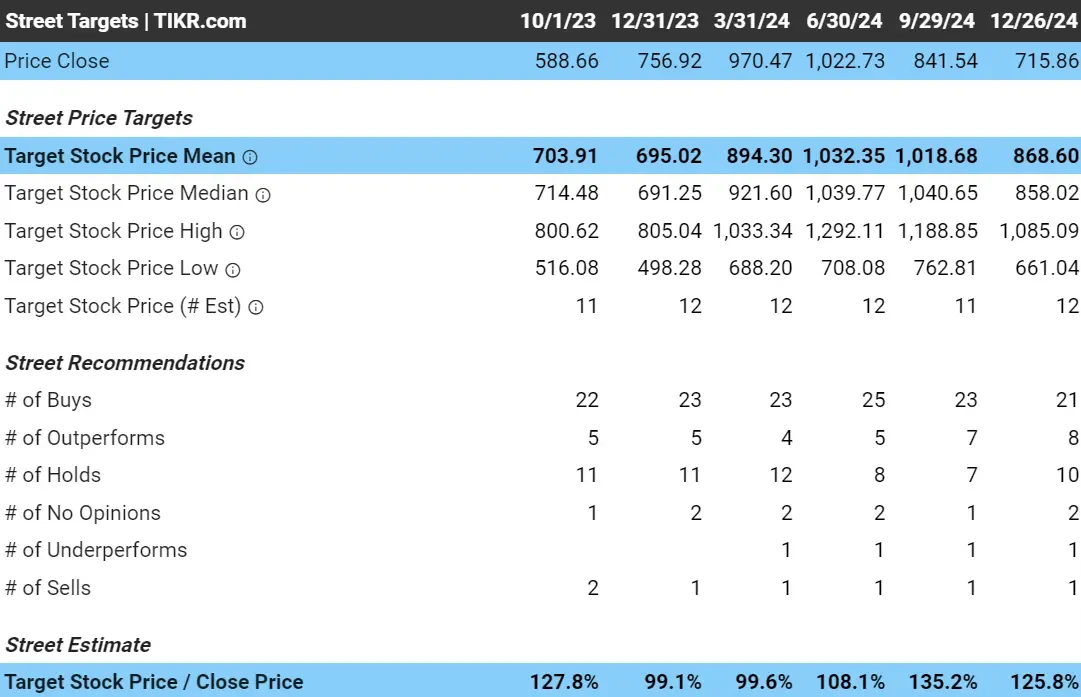

Aujourd'hui, les analystes ont un objectif de cours d'environ $869 par action, ce qui signifie que si l'action se négocie aujourd'hui à $716/action, les analystes pensent que l'action a un potentiel de hausse de près de 26% dans les 18 mois à venir :

Figure 11 : Objectif de prix des analystes et estimation de la hausse de l'action ASML

Nous pourrions reconsidérer nos hypothèses de BPA normalisé et de multiple C/B que nous avons utilisées, mais quoi qu'il en soit, les analystes pensent toujours qu'ASML a un potentiel de hausse substantiel dans les 18 mois à venir !

Voir les objectifs de prix au fil du temps

Vous pouvez constater que les analystes pensaient à juste titre qu'ASML était sous-évaluée vers la fin de l'année 2022.

Maintenant que l'action a plongé, les analystes pensent à nouveau que l'action a un potentiel de hausse décent aujourd'hui :

L'évaluation en 2 minutes a ses inconvénients, qu'il est important de comprendre afin de tirer le meilleur parti de cet outil d'évaluation et d'éviter de commettre des erreurs d'investissement.

Limites du modèle de valorisation en 2 minutes

Ce modèle simple ne permet pas de saisir toutes les nuances de l'évaluation d'une action, mais il constitue un moyen rapide d'obtenir une évaluation approximative et de réduire vos choix en vue d'une recherche plus approfondie.

Le modèle d'évaluation en 2 minutes est un excellent point de départ, mais il a ses limites :

1. Il ignore les facteurs qualitatifs

Le modèle se concentre uniquement sur le bénéfice par action (BPA) et le ratio cours/bénéfice (P/E), laissant de côté des aspects non financiers importants tels que les avantages concurrentiels, la dynamique du secteur, les risques macroéconomiques et la qualité de la gestion.

C'est pourquoi il est recommandé d'utiliser ce modèle d'évaluation pour des entreprises dont on sait déjà qu'elles disposent d'un avantage concurrentiel.

Exemple :

- Une entreprise comme Tesla peut sembler surévaluée en raison de son ratio C/B élevé, mais sa marque forte, sa technologie de pointe et sa position de leader sur le marché des véhicules électriques peuvent justifier sa valorisation supérieure.

- À l'inverse, une entreprise dont le ratio C/B est faible peut être confrontée à des risques tels qu'une mauvaise gestion ou une baisse de sa part de marché, que le modèle ne prend pas en compte.

2. Volatilité des ratios BPA et PER

Le modèle suppose que les ratios BPA et PER restent stables, mais ils peuvent être très volatils en raison d'événements inattendus, du sentiment du marché ou des conditions macroéconomiques.

Exemple :

- En période de récession, les bénéfices d'une entreprise peuvent temporairement diminuer, ce qui donne l'impression que son BPA est faible. Cela peut entraîner une baisse de l'évaluation estimée, même si les fondamentaux de l'entreprise restent solides.

- De même, l'engouement du marché peut gonfler le ratio cours/bénéfice d'une action de croissance, ce qui conduit à une surévaluation.

3. Simplification excessive

Le modèle fournit une estimation rapide de la valeur d'une action, mais n'offre pas la profondeur nécessaire à une analyse financière approfondie. Il peut ne pas tenir compte d'aspects complexes tels que les niveaux d'endettement, les flux de trésorerie ou les événements ponctuels qui ont un impact sur la valeur.

Exemple :

- Une entreprise fortement endettée peut sembler sous-évaluée sur la base du BPA et du PER, mais une analyse plus approfondie pourrait révéler des risques financiers qui ne sont pas pris en compte dans cette approche simplifiée.

Conseils pour une utilisation efficace du modèle d'évaluation en 2 minutes

Pour tirer le meilleur parti du modèle d'évaluation en 2 minutes, tenez compte des conseils suivants :

1. Recouper avec d'autres méthodes d'évaluation

Bien que ce modèle soit rapide, le fait de le combiner avec des méthodes plus détaillées telles que le modèle d'actualisation des flux de trésorerie (DCF) ou l'examen d'autres multiples d'évaluation tels que la valeur d'entreprise/le chiffre d'affaires ou la valeur d'entreprise/le bénéfice net permet d'obtenir une image plus complète de la situation.

Exemple :

- Pour une entreprise de services publics stable, l'utilisation d'un modèle DCF peut mettre en évidence la stabilité de ses flux de trésorerie à long terme, tandis que l'EV/EBITDA peut révéler comment elle se compare à ses pairs.

- Si l'évaluation basée sur le ratio cours/bénéfice s'aligne sur ces méthodes, elle renforce la confiance dans votre estimation.

2. Tenir compte des secteurs cycliques

Les ratios C/B dans des secteurs comme l'énergie, les matériaux ou les compagnies aériennes peuvent varier considérablement en fonction des cycles économiques. Lorsque vous étudiez des entreprises appartenant à des secteurs cycliques, il est important d'ajuster vos hypothèses en fonction de la position de l'entreprise dans le cycle.

Exemple :

- Pour une société pétrolière en pleine expansion, le ratio cours/bénéfice actuel peut sembler faible en raison des bénéfices élevés. En ajustant le BPA normalisé sur la base des prix moyens du pétrole à long terme, on obtient une évaluation plus réaliste.

- Les bénéfices d'une société de vente au détail peuvent baisser en période de ralentissement économique, car les consommateurs dépensent moins. Le ratio cours/bénéfice peut alors sembler anormalement élevé, mais l'ajustement du bénéfice par action normalisé sur la base des niveaux de dépenses moyens en période de stabilité peut donner une évaluation plus précise.

3. Utiliser comme outil de sélection

Vous pouvez essayer d'utiliser le modèle d'évaluation en 2 minutes comme un moyen de filtrer les opportunités potentielles en vue d'une recherche plus approfondie et d'une analyse qualitative, plutôt que d'utiliser l'outil en tant que décideur final.

Exemple :

- Si l'évaluation estimée d'une action suggère qu'elle est sous-évaluée, approfondissez ses données financières, les tendances du secteur et les facteurs qualitatifs.

- À l'inverse, si l'action semble surévaluée, des recherches plus approfondies pourraient révéler des moteurs de croissance ou des risques cachés.

Le modèle d'évaluation en 2 minutes peut constituer une première étape importante dans votre processus d'investissement.

Questions fréquentes

Qu'est-ce qu'un moyen rapide d'évaluer une action ?

Un moyen rapide d'évaluer une action est d'utiliser le modèle d'évaluation en 2 minutes, dans lequel le BPA attendu × le ratio C/B = le prix attendu de l'action.

Comment calcule-t-on le BPA normalisé ?

Le BPA normalisé est calculé en ajustant les bénéfices déclarés afin d'exclure les éléments non récurrents, ce qui donne une vision plus claire des bénéfices normaux et moyens de l'entreprise.

Qu'est-ce qu'un multiple C/B équitable pour l'évaluation d'une action ?

Un ratio C/B équitable dépend des perspectives de croissance de l'entreprise, des normes du secteur et des moyennes historiques. Les investisseurs peuvent utiliser un ratio C/B qui correspond à la moyenne de l'action dans le passé ou choisir un ratio C/B raisonnable en fonction de la croissance attendue du bénéfice par action de l'entreprise.

Comment les analystes déterminent-ils les objectifs de cours ?

Les analystes fixent des objectifs de cours en estimant le montant des bénéfices futurs d'une entreprise et en appliquant un multiple de valorisation, qui indique ce que les investisseurs pourraient payer pour chaque dollar de bénéfices. Ils prennent également en compte des éléments tels que les forces de l'entreprise, les risques et les conditions du marché afin de rendre leurs prévisions plus précises.

Pourquoi est-il utile de vérifier votre évaluation à l'aide d'objectifs de prix consensuels ?

Les objectifs de cours des analystes constituent un point de référence pour valider votre évaluation et prendre en compte des facteurs qui vont au-delà des calculs de base.

TIKR à emporter

Le modèle d'évaluation en 2 minutes offre aux investisseurs un moyen simple et efficace d'estimer la valeur d'une action à l'aide d'une formule simple :

Bénéfice par action attendu × Ratio P/E = Prix de l'action attendu

Combiné aux objectifs de prix des analystes et à des recherches supplémentaires, ce modèle peut constituer un outil puissant dans votre boîte à outils d'investissement.

Le terminal TIKR offre des informations financières de premier ordre sur plus de 100 000 actionsvous aidant ainsi à à trouver les meilleures actions aujourd'hui.

TIKR offre une recherche de qualité institutionnelle avec une plateforme simple faite pour les investisseurs individuels comme vous.

Inscrivez-vous gratuitement dès maintenant !

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement de TIKR Terminal et des estimations des analystes. Nous visons à fournir une analyse informative et engageante pour aider les individus à prendre leurs propres décisions d'investissement. Ni TIKR ni nos auteurs ne détiennent de positions dans les actions mentionnées dans cet article. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !