Le tableau des flux de trésorerie est l’un des états financiers les plus importants, qui montre comment une entreprise a généré et utilisé des liquidités au cours d’une période donnée.

Le tableau des flux de trésorerie est généralement considéré comme le plus important pour comprendre la rentabilité réelle d’une entreprise.

Apprenez à analyser le tableau des flux de trésorerie d’une entreprise en cinq minutes.

Les trois parties du tableau des flux de trésorerie

Trois types de flux de trésorerie sont comptabilisés dans le tableau des flux de trésorerie

- Flux de trésorerie d’exploitation (CFO) : liquidités générées ou utilisées dans le cadre des activités principales d’une entreprise. Cette section analyse les flux de trésorerie les plus importants d’une entreprise, corrigés des éléments non monétaires.

- Flux de trésorerie liés aux investissements (FFI) : Fonds utilisés ou générés par les investissements dans des actifs tels que les immobilisations corporelles. Les investisseurs peuvent déterminer si ces investissements sont conformes aux objectifs stratégiques à long terme d’une entreprise.

- Flux de trésorerie (CFF) : flux de trésorerie entre une entreprise et ses investisseurs ou créanciers. Les investisseurs peuvent utiliser cette section pour comprendre comment une entreprise finance ses investissements et ses opérations et restitue le capital aux actionnaires.

Analyser les titres plus rapidement avec TIKR >>

Ce que nous apprend le tableau des flux de trésorerie

En analysant le tableau des flux de trésorerie, les investisseurs peuvent évaluer la capacité d’une entreprise à générer des liquidités pour financer ses activités, rembourser ses dettes et réaliser de nouveaux investissements. Contrairement au compte de résultat, dont le résultat peut varier en fonction des décisions comptables, le tableau des flux de trésorerie fournit une image plus claire de la génération réelle de liquidités d’une entreprise.

Le tableau des flux de trésorerie fournit des informations importantes pour les investisseurs à long terme :

- Liquiditéet génération de flux de trésorerie: le tableau des flux de trésorerie aide les investisseurs à évaluer la capacité d’une entreprise à générer des liquidités à partir de son activité principale. Les entreprises qui génèrent régulièrement un flux de trésorerie disponible positif sont généralement financièrement stables et capables de faire face à leurs obligations à court terme et de financer leur croissance.

- Dépenses en capital et investissements: En analysant les flux de trésorerie liés aux activités d’investissement, les investisseurs peuvent voir combien d’argent une entreprise consacre aux dépenses d’investissement (CapEx) telles que les nouveaux équipements, l’immobilier, etc. Toutefois, si elles ne sont pas gérées correctement, elles peuvent peser sur les réserves de trésorerie de l’entreprise.

- Gestion de la dette et activités de financement: la section des activités de financement du tableau des flux de trésorerie fournit des informations sur la manière dont une entreprise gère sa dette et finance ses activités commerciales. Un flux de trésorerie positif provenant des activités de financement indique que de nouvelles dettes ont été émises ou que des capitaux ont été levés, tandis qu’un flux de trésorerie négatif indique que des dettes ont été remboursées ou que des dividendes ont été versés. Cela aide les investisseurs à évaluer la stratégie financière et le niveau de risque d’une entreprise.

- Réserves de trésorerie et flexibilité: le tableau des flux de trésorerie montre l’évolution des réserves de trésorerie d’une entreprise et fournit des informations sur sa flexibilité financière. Une entreprise disposant de solides réserves de trésorerie est mieux à même de réagir aux crises économiques, d’investir dans des opportunités d’investissement et d’offrir une valeur ajoutée à ses actionnaires.

Que ne dit pas le tableau des flux de trésorerie d’une entreprise ?

Les rapports sur les flux de trésorerie fournissent des informations précieuses sur les liquidités et la gestion de la trésorerie d’une entreprise, mais ils présentent aussi des limites :

- Rentabilité: le tableau des flux de trésorerie n’est pas un indicateur direct de la rentabilité d’une entreprise. Des circonstances temporaires, telles que des variations favorables du fonds de roulement ou la vente d’actifs, peuvent conduire à un flux de trésorerie élevé, mais cela ne signifie pas que l’entreprise gagne de l’argent. Pour obtenir une image complète de la rentabilité d’une entreprise, les investisseurs doivent examiner le compte de résultat.

- Structure des ventes et des coûts: le tableau des flux de trésorerie ne fournit pas d’informations détaillées sur la performance des ventes et l’efficacité de la gestion des coûts. Les investisseurs doivent consulter le compte de résultat pour obtenir des informations sur la performance des ventes et la gestion des coûts d’une entreprise.

- Détails du bilan: le tableau des flux de trésorerie ne donne pas une image complète de la santé financière d’une entreprise, y compris de ses actifs, de ses passifs et de ses capitaux propres. Pour évaluer pleinement la santé financière d’une entreprise, les investisseurs doivent analyser le bilan et le compte de résultat.

Analyser le tableau des flux de trésorerie d’une action en 5 minutes

En répondant aux quatre questions suivantes, vous pouvez obtenir une bonne vue d’ensemble des états financiers d’une entreprise en moins de cinq minutes :

- Flux de trésorerie d’exploitation : quel est le montant des liquidités générées par l’entreprise?

- Argent provenant d’investissements Dans quoi l’entreprise investit-elle ?

- Financement : comment travaillez-vous avec les investisseurs/financiers ?

- Flux de trésorerie disponible : combien l’entreprise gagne-t-elle ?

Alors, commençons !

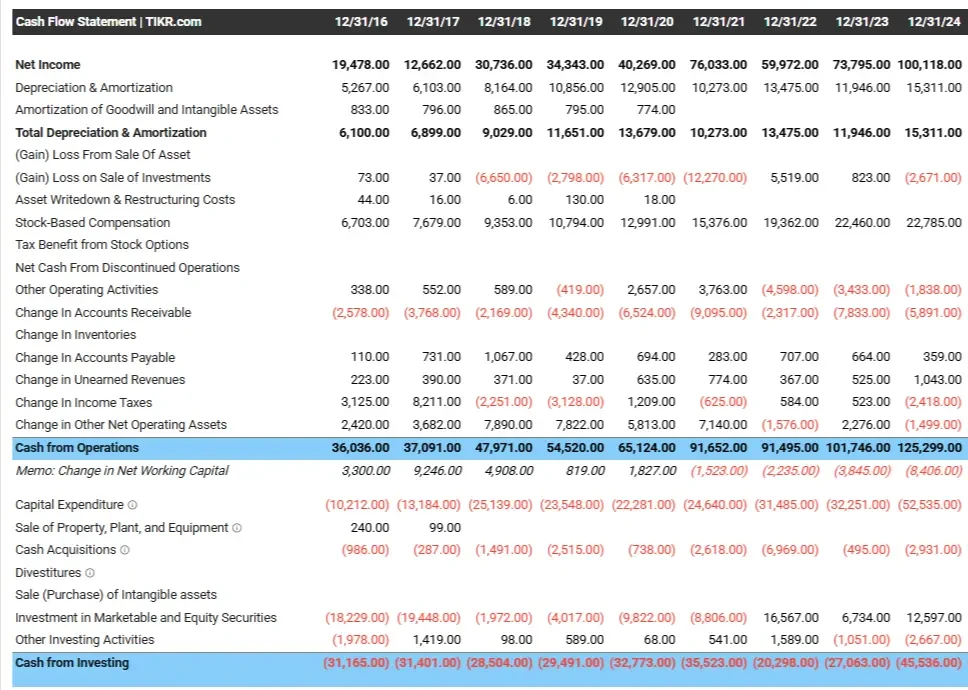

Flux de trésorerie provenant des activités opérationnelles

Les flux de trésorerie liés aux activités d’exploitation (CFO ) reflètent les liquidités générées par les activités principales d’une entreprise ; un CFO positif indique que l’entreprise génère des liquidités, ce qui signifie que l’entreprise génère suffisamment de liquidités pour soutenir l’activité dans le cadre de ses opérations normales. Ils existent.

La formule du flux de trésorerie provenant des activités d’exploitation (CFO ) ou du flux de trésorerie d’exploitation (OCF ) est basée sur le bénéfice net et l’ajuste pour tenir compte des dépenses hors trésorerie, des variations du fonds de roulement et d’autres activités d’exploitation. Elle compare lebénéfice déclaréd’ une entreprise avec le flux de trésorerie réel reçu.

Voici la formule :

CFO = bénéfice net + dépenses hors trésorerie + variation du fonds de roulement + autres activités d’exploitation

Analyse étape par étape

- Revenu net : Le point de départ est le revenu net du compte de résultat.

- Dépenses non monétaires : ajouter les dépenses non monétaires suivantes

- Variation du fonds de roulement : ajusté pour tenir compte des variations de l’actif et du passif à court terme affectant les flux de trésorerie.

- Autres activités d’exploitation : Comprend les autres ajustements nécessaires pour les activités liées à l’activité principale qui affectent les flux de trésorerie mais ne sont pas incluses dans le résultat net.

Exemple

En 2024, le revenu net de Google sera d’environ 100 milliards de dollars. La section “Flux de trésorerie provenant des activités d’exploitation” indique combien d’argent l’entreprise a gagné en ajustant le revenu net après déduction des dépenses en espèces. Voici les principaux ajustements du résultat net

- +L’amortissement mesure la perte de valeur des immobilisations corporelles. Il est ajouté au résultat net car il s’agit d’une charge qui n’est pas associée à une sortie de fonds.

- +2,7 milliards d’euros : le gain provenant de la vente d’investissements n’a pas été pris en compte car il a été inclus dans le résultat net en tant qu’élément de trésorerie non opérationnel.

- +22,8 milliards d’euros : Les paiements fondés sur des actions sont des dépenses qui ne nécessitent pas de sorties de fonds. Comme ils sont déjà inclus comme dépenses dans le calcul du résultat net, ils sont additionnés pour obtenir le flux de trésorerie d’exploitation de Google.

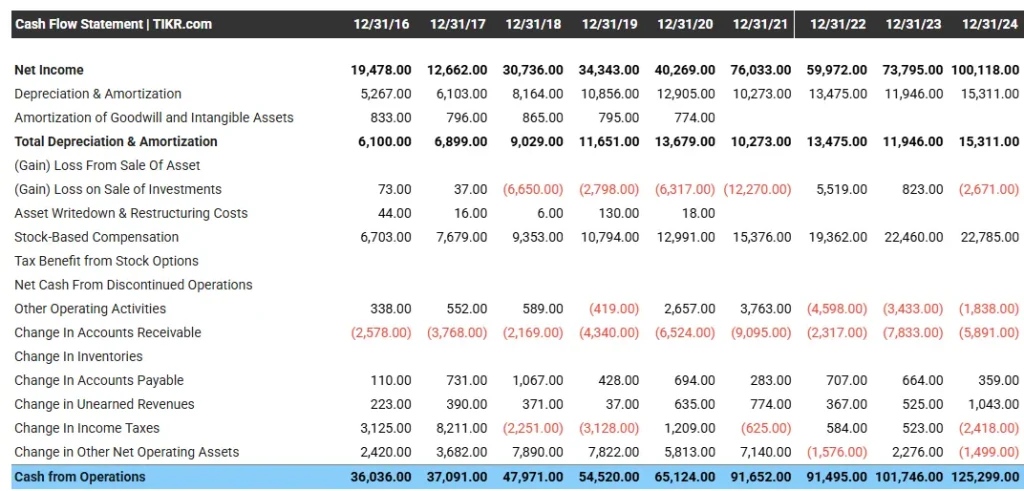

Flux de trésorerie provenant des activités d’investissement

Les flux de trésorerie liés aux investissements (CFI ) représentent les fonds investis dans une entreprise ou les fonds reçus de la vente d’investissements. Il comprend l’achat et la vente d’actifs non courants tels que les immobilisations corporelles et les titres négociables. Un flux de trésorerie négatif dans ce domaine signifie généralement que l’entreprise investit en vue d’une croissance future, ce qui est favorable aux investisseurs à long terme.

Il est important d’évaluer les dépenses en capital de l’entreprise. Il s’agit du montant que l’entreprise consacre à l’entretien et à l’acquisition de biens immobiliers, d’installations et d’équipements, et c’est généralement le principal domaine d’investissement de l’entreprise.

Exemple

En 2024, Google devrait dépenser 52,5 milliards d’USD en investissements dans de nouvelles immobilisations corporelles ou dans le remplacement d’immobilisations corporelles existantes.

Google a dépensé 2,9 milliards de dollars en acquisitions et a gagné 12,6 milliards de dollars en investissements dans des titres.

Dans l’ensemble, l’allocation nette de Google pour les activités d’investissement s’est élevée à environ 45,5 milliards d’USD, en raison d’investissements en immobilisations corporelles, d’acquisitions et d’autres activités d’investissement.

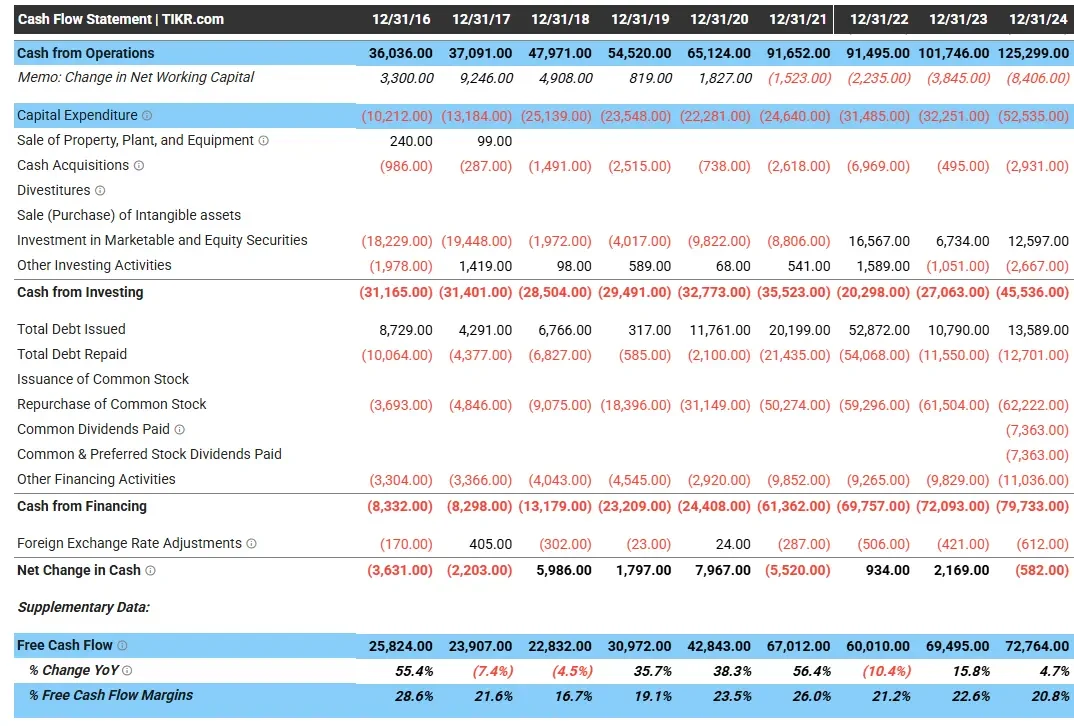

Flux de trésorerie financier

Les flux de trésorerie liés aux activités de financement (CFF ) comprennent les activités liées à la mobilisation de capitaux et au remboursement des capitaux aux actionnaires. Il s’agit notamment de l’émission de nouveaux instruments de dette ou de capitaux propres, du rachat d’actions et de la distribution de dividendes. La section “activités de financement” du tableau des flux de trésorerie indique si l’entreprise restitue du capital aux actionnaires.

Exemple

En 2024, Google a remboursé un peu moins de dettes qu’il n’en avait contractées. L’entreprise a également procédé à des rachats d’actions pour un montant total de 62,2 milliards de dollars et a consacré 11 milliards de dollars à d’autres mesures de financement :

Google reverse de plus en plus d’argent aux actionnaires par le biais de rachats d’actions, ce qui est généralement positif.

Flux de trésorerie disponible

Le flux de trésorerie disponible (FCF) est essentiellement le bénéfice en espèces d’une entreprise, et le FCF est le montant de trésorerie qu’une entreprise génère après déduction des dépenses en capital nécessaires au maintien ou à l’expansion de sa base d’activité.

Le FCF indique aux investisseurs la quantité d’argent dont dispose une entreprise pour verser des dividendes, racheter des actions, rembourser des dettes ou investir dans l’entreprise.

Formule de calcul du flux de trésorerie disponible

La formule de base pour le flux de pré-cache est la suivante

Flux de trésorerie disponible = flux de trésorerie provenant des activités opérationnelles – dépenses en capital

Exemple

Pour 2024, Google prévoit un flux de trésorerie d’exploitation de 125,3 milliards de dollars, des dépenses d’investissement de 52,5 milliards de dollars, un flux de trésorerie disponible de 72,8 milliards de dollars et une marge FCF de 20,8 % (FCF en pourcentage du chiffre d’affaires total) :

Questions fréquemment posées sur l’information financière

Qu’est-ce que le tableau des flux de trésorerie ?

Le tableau des flux de trésorerie est un rapport financier qui résume les entrées et les sorties de fonds d’une entreprise sur une période donnée. Il décompose les flux de trésorerie d’une entreprise en activités d’exploitation, d’investissement et de financement.

Quelle est la différence entre les flux de trésorerie et les recettes ?

Les flux de trésorerie diffèrent des recettes parce qu’ils reflètent l’argent qui entre et sort réellement d’une entreprise, plutôt que les bénéfices comptables. Alors que les recettes reflètent le chiffre d’affaires total d’une entreprise, les flux de trésorerie mesurent les liquidités. Même si une entreprise réalise des bénéfices élevés, le flux de trésorerie peut se détériorer si les clients paient en retard ou si les niveaux de stocks sont plus élevés que prévu.

Quelle est la différence entre le flux de trésorerie et le bénéfice ?

Le bénéfice est une mesure comptable du revenu d’une entreprise après déduction de toutes les dépenses, y compris les éléments non monétaires tels que la dépréciation et l’amortissement, tandis que le flux de trésorerie est une mesure de l’argent qui entre et sort réellement de l’entreprise. Une entreprise peut être rentable sur le papier, mais si elle ne génère pas suffisamment de liquidités, elle peut avoir des problèmes de trésorerie.

Par exemple, une entreprise technologique peut réaliser des bénéfices grâce à des chiffres de vente élevés, mais si les clients paient trop tard, le flux de trésorerie réel est plus faible et, bien que l’entreprise soit rentable sur le papier, elle peut se retrouver à court d’argent.

Comment lire le tableau des flux de trésorerie ?

Le tableau des flux de trésorerie analyse les flux de trésorerie nets provenant des activités d’exploitation d’une entreprise et examine les différents postes des activités d’investissement et de financement. Il permet de comprendre comment une entreprise génère et utilise des liquidités et donne une idée de sa liquidité, de sa solvabilité et de sa santé financière globale.

Que signifie le tableau des flux de trésorerie ?

Le tableau des flux de trésorerie indique les liquidités réelles qu’une entreprise génère ou utilise à partir de ses principales activités d’exploitation, de ses activités d’investissement et de ses décisions financières, et fournit des informations sur sa position de liquidité et sa flexibilité financière.

Collecter TIKR:

L’analyse du tableau des flux de trésorerie d’une action donne une image claire de la capacité de l’entreprise à générer des liquidités, à maintenir ses activités et à financer sa croissance.

Le tableau des flux de trésorerie indique également combien d’argent l’entreprise génère et où il va.

Le terminal TIKR fournit des informations financières de premier ordre sur plus de 100 000 titres et vous aide à trouver les meilleures actions du moment.

TIKR offre une recherche institutionnelle sur une plateforme simple conçue pour les investisseurs particuliers comme vous.

Essayez TIKR gratuitement aujourd’hui >>.

Clause de non-responsabilité

Veuillez noter que les articles de TIKR ne constituent pas des conseils financiers ou d’investissement, et que TIKR et son équipe de contenu ne recommandent pas l’achat ou la vente d’actions. TIKR produit un contenu basé sur les données d’investissement du terminal TIKR et les prévisions des analystes ; notre objectif est de fournir une analyse informative et intéressante pour vous aider à prendre des décisions d’investissement. Nous ne détenons aucune position. Nous vous remercions de votre lecture !