Estadísticas clave de las acciones de Yelp

- Rendimiento esta semana: +5%

- Rango de 52 semanas: $19.6 to $41.2

- Precio actual: $22.3

¿Qué ha pasado?

Las acciones de Yelp(YELP) cotizan a 22,09 dólares, un 13% por encima de su mínimo de 52 semanas de 19,60 dólares y muy por debajo de su máximo de 52 semanas de 41,2 dólares, lo que subraya hasta qué punto el mercado ha descontado una empresa que acaba de presentar unos ingresos netos récord para todo el año de 1.500 millones de dólares, un flujo de caja libre récord de 323,7 millones de dólares y la firma de un acuerdo de licencia de datos con OpenAI.

Para aumentar la presión bajista, JP Morgan recortó su precio objetivo el 17 de febrero de 30 a 22 dólares, lo que refleja la creciente preocupación de Wall Street de que los ingresos publicitarios de RR&O, que cayeron un 12% interanual en el cuarto trimestre, sigan lastrando el crecimiento general, incluso cuando la publicidad de servicios alcanzó un récord de 948 millones de dólares en todo el año.

Bajo la superficie, el motor que impulsa la tesis a largo plazo de Yelp es su transformación en IA, donde Yelp Assistant impulsó un aumento de más del 400% en las solicitudes de presupuesto en 2025, la adquisición de Hatch por 270 millones de dólares aceleró su hoja de ruta de gestión de clientes potenciales en aproximadamente dos años, y el acuerdo de licencia de datos OpenAI impulsó otros ingresos un 33% interanual solo en el cuarto trimestre.

Sin embargo, el modelo mental que el mercado tiene de Yelp está iniciando un cambio lento pero significativo, pasando de una plataforma de publicidad local heredada a un negocio de SaaS y descubrimiento local impulsado por IA, con otros ingresos que ya presentan un mejor perfil de margen que la parte publicitaria y la concesión de licencias de datos que representa una contribución de margen casi pura.

Jeremy Stoppelman, consejero delegado de Yelp, declaró en la llamada de resultados del cuarto trimestre que "creemos que estamos bien posicionados para ser el socio esencial que proporcione contenido local de confianza y facilite las acciones cuando los consumidores tomen decisiones locales", contextualizando los 330 millones de opiniones y casi 500 millones de fotos de Yelp como un foso de datos propios cada vez más buscado por las plataformas de IA.

En apoyo de este giro, el Consejo de Administración autorizó en febrero una recompra adicional de acciones por valor de 500 millones de dólares, lo que refuerza la confianza institucional en la acción a los niveles actuales, mientras que el precio objetivo medio de Wall Street de 33 dólares implica un alza de aproximadamente el 49,4% desde el precio actual de 22,09 dólares.

En los próximos 3 a 5 años, la capacidad de Yelp para monetizar su contenido local de primera mano a través de ecosistemas de IA, combinada con la tasa de crecimiento interanual del 70% de Hatch y un recuento de acciones totalmente diluidas que ya se ha reducido en un 22% desde 2021, posiciona a la empresa para volver a cotizar desde un negocio publicitario de crecimiento lento que cotiza a 8 veces los beneficios futuros hacia una plataforma diversificada de datos de IA y SaaS que comanda un múltiplo significativamente más alto.

La opinión de Wall Street sobre las acciones de YELP

La adquisición de Hatch por 270 millones de dólares por parte de Yelp y su recién firmado acuerdo de licencia de datos OpenAI aceleran directamente el cambio de la compañía hacia un SaaS de mayor margen y los ingresos por licencias, fortaleciendo el panorama de beneficios futuros precisamente cuando los vientos en contra de la publicidad presionan las previsiones a corto plazo.

Bajo la superficie, sin embargo, los fundamentos cuentan una historia de compresión: Las estimaciones para el ejercicio 2020 prevén una desaceleración del crecimiento de los ingresos a sólo el 0,4%, con una contracción de los márgenes de EBITDA al 22,0% desde el 25,2%, mientras que el BPA normalizado cae un 2,8% a 3,61 dólares, lo que indica que el negocio se está estabilizando en lugar de acelerarse.

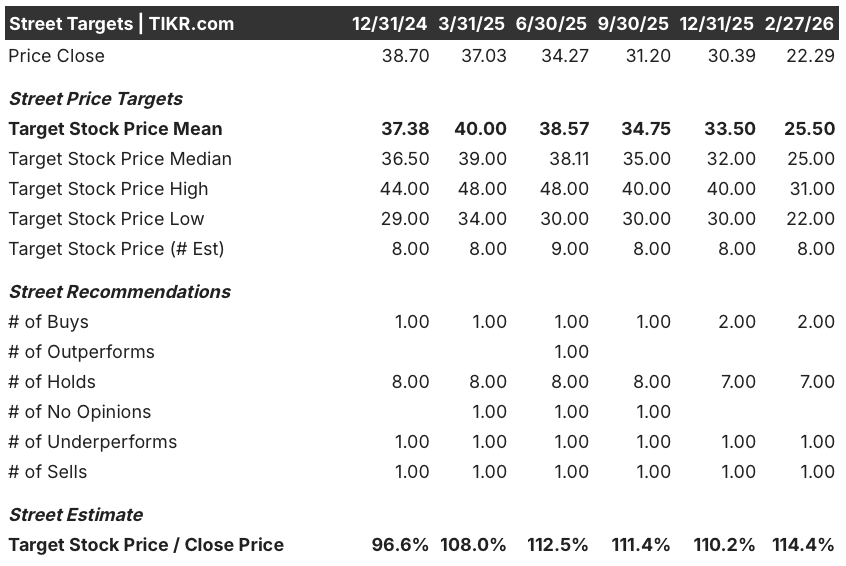

En la actualidad, Wall Street tiene 2 opiniones de compra, 7 de mantenimiento, 1 de desempeño insuficiente y 1 de venta sobre YELP, con un precio objetivo medio de 25,50 dólares, lo que implica un alza del 15,4% desde 22,09 dólares, lo que sugiere que los analistas mantienen su convicción a pesar del retroceso en lugar de mejorar la historia de la transformación de la IA.

El diferencial entre el objetivo mínimo de los analistas de 22,00 $ y el máximo de 31,00 $ es significativo, con el mínimo anclado por el continuo deterioro de RR&O y la compresión del margen de EBITDA, mientras que el máximo depende de que se mantenga la tasa de crecimiento del 70% de Hatch y de que Yelp Assistant impulse una reaceleración mensurable de los ingresos por servicios.

¿Qué dice el modelo de valoración?

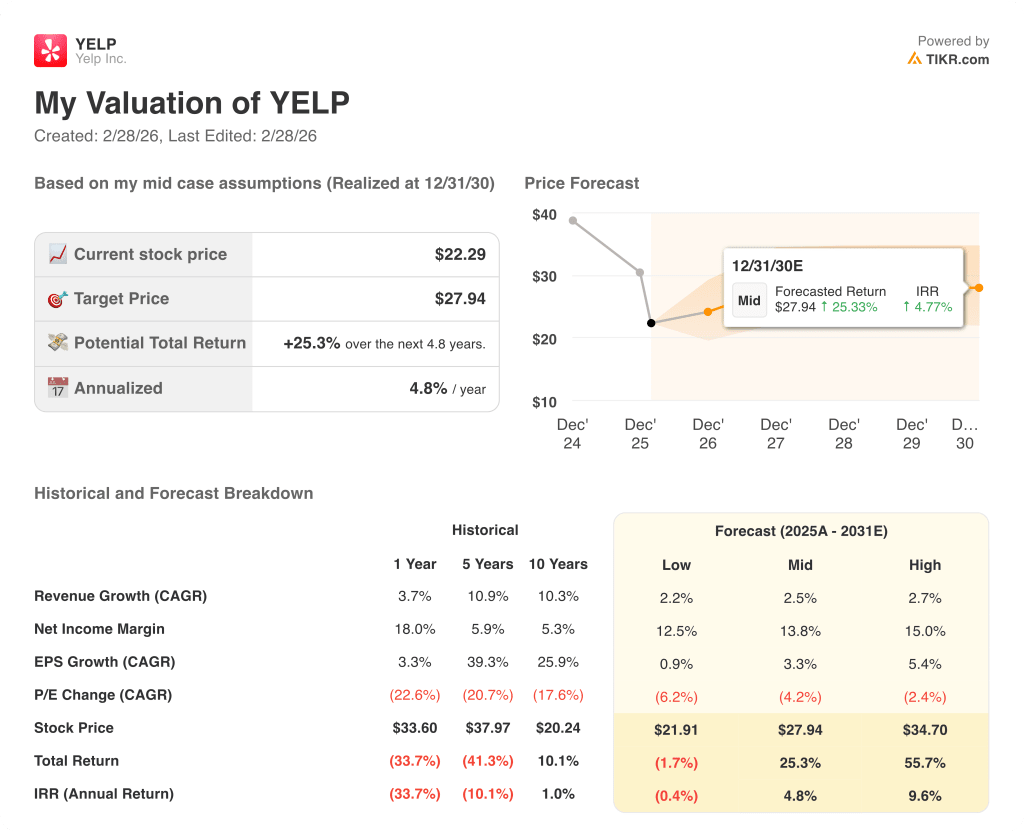

Teniendo en cuenta el flujo de caja libre récord de 323,7 millones de dólares de Yelp, su autorización de recompra de 500 millones de dólares y un negocio de licencias de datos en crecimiento que ahora aumenta más del 30% en el cuarto trimestre, un modelo de valoración de caso medio valora YELP a 27,94 dólares, lo que implica una rentabilidad total del 25,3% en 4,8 años con una TIR anualizada del 4,8%.

A sólo 8 veces los beneficios futuros y cotizando un 46,3% por debajo de su máximo de 52 semanas de 41,2 dólares, YELP parece mal valorada en relación con su pista de monetización de datos de IA, con el acuerdo OpenAI y la integración de Hatch proporcionando un potencial de revalorización creíble que los analistas con un objetivo medio de 25,50 dólares aún no han reflejado plenamente.

El riesgo más importante sigue siendo la compresión del margen EBITDA, ya que las estimaciones para el ejercicio 202026 prevén un descenso del EBITDA del 12,5% interanual, hasta 320 millones de dólares, a medida que los costes operativos de Hatch, el gasto en adquisición de tráfico de pago y la inversión en IA presionen colectivamente la rentabilidad antes de que los nuevos flujos de ingresos aumenten significativamente.

El punto de inflexión más importante que hay que vigilar es el despliegue completo de Yelp Assistant en todas las categorías, previsto para finales del primer trimestre, donde un aumento apreciable de los volúmenes de solicitudes de presupuesto y el crecimiento de los ingresos por servicios determinarán si la tesis de la transformación de la IA pasa de la narrativa a los números.

En conjunto, YELP parece modestamente infravalorada a 22,09 dólares para los inversores pacientes con un horizonte de 3 a 5 años, pero la configuración a corto plazo exige que el lanzamiento del Asistente de Yelp en el primer trimestre proporcione ganancias tangibles de participación y que Hatch mantenga su trayectoria de crecimiento del 70% para justificar una nueva valoración por encima del objetivo de consenso de 25,50 dólares.

Debería invertir en Yelp, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de YELP y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Yelp, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de YELP en TIKR →.