Principales conclusiones:

- Altria ofrece una rentabilidad por dividendo del 7%, muy por encima de la media del mercado, con un ratio de reparto estable del 78% y un crecimiento gradual del dividendo previsto hasta 2027.

- Se prevé que los ingresos disminuyan un 0,5% anual debido a la caída del volumen de cigarrillos, pero el poder de fijación de precios y la solidez de los márgenes contribuyen a la estabilidad de los beneficios.

- El modelo de valoración de TIKR sugiere una modesta subida con un precio objetivo de 73 dólares para 2027, mientras que el dividendo sigue siendo el principal motor de la rentabilidad total.

Altria se ha forjado una reputación como uno de los pagadores de dividendos más fiables del S&P 500.

Es propietaria de algunas de las mayores marcas de tabaco, como Marlboro, y obtiene beneficios de forma sistemática gracias a su fuerte poder de fijación de precios, amplios márgenes y estrictos controles de costes.

Pero el panorama a largo plazo es un poco más complicado. El mercado estadounidense de cigarrillos no deja de contraerse y, aunque Altria sigue subiendo los precios para compensar la caída de los volúmenes, se espera que los ingresos globales disminuyan ligeramente en los próximos años.

Sus productos de tabaco sin humo y calentado son prometedores, pero aún no han despegado del todo.

Sin embargo, eso no ha impedido que Altria se ocupe de sus accionistas.

Con una de las rentabilidades por dividendo más elevadas y una política de retribución estable, sigue siendo la opción preferida de los inversores centrados en las rentas.

Los analistas creen que la acción está infravalorada en la actualidad

Las acciones de Altria cotizan actualmente en torno a los 60 dólares por acción, pero según el modelo de valoración guiada de TIKR, la acción podría alcanzar unos 73 dólares por acción en 2027.

Ello implica una rentabilidad total del 23%, o alrededor del 8,7% anual, suponiendo un ligero crecimiento de los beneficios y un aumento continuado de los dividendos.

Es importante señalar que este modelo de valoración incluye los pagos de dividendos de Altria, lo que significa que los dividendos probablemente impulsarán la mayor parte de los rendimientos para los inversores.

Hoy, la acción cotiza a sólo 9,3 veces los beneficios futuros, por debajo de su media de 5 años de 9,5 veces y muy por debajo de su media de 10 años de 12,9 veces. A menos que la empresa pueda reanudar el crecimiento o acelerar la adopción de productos de riesgo reducido, el ánimo de los inversores puede permanecer apagado.

Valore cualquier acción en menos de 60 segundos con TIKR (es gratis) >>>

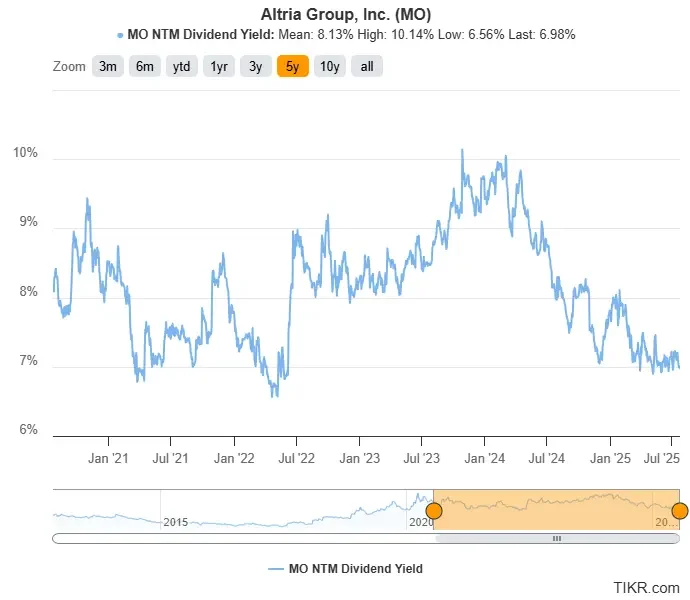

Una rentabilidad por dividendo del 7% cerca del mínimo de su rango histórico

La rentabilidad por dividendo futura de Altria se sitúa en torno al 7%, que sigue siendo una de las más altas del S&P 500, pero por debajo de su media de 5 años del 8,13%.

La acción ha cotizado lateralmente, pero las constantes subidas de dividendos han ayudado a los accionistas a obtener rendimientos compuestos a lo largo del tiempo.

Con el rendimiento cerca del extremo inferior de su rango de 5 años, la acción puede reflejar ya cierto optimismo. Pero si los beneficios se mantienen estables y la retribución sigue creciendo, Altria podría seguir ofreciendo una fuerte rentabilidad total en el futuro.

La retribución parece segura mientras persiste la presión sobre los ingresos

Se prevé que Altria gane 5,38 dólares por acción en 2025, y que el BPA aumente hasta 5,73 dólares en 2027. Esto supone una tasa compuesta de crecimiento anual (TCAC) de aproximadamente el 3,2%. Durante el mismo periodo, se espera que el dividendo aumente de 4,17 a 4,48 dólares por acción, con un crecimiento ligeramente superior, del 3,6% anual. El ratio de reparto debería mantenerse estable en torno al 78%, en línea con la estrategia de retorno de capital de Altria desde hace tiempo.

Sin embargo, se prevé que los ingresos disminuyan en torno a un 0,5% anual hasta 2027, debido a la caída de los volúmenes de cigarrillos en EE.UU. Altria ha logrado compensar gran parte de esta presión mediante subidas de precios, pero los vientos en contra a largo plazo en el segmento de los combustibles siguen siendo significativos.

Por eso la empresa se está apoyando en su cartera de productos de riesgo reducido, que incluye la marca de nicotina oral on! y el sistema de tabaco calentado IQOS. Altria recuperará todos los derechos de comercialización de IQOS en Estados Unidos en 2024, lo que podría darle más control y ventajas en los próximos años.

Aun así, es probable que pase tiempo antes de que estos productos se amplíen y contribuyan significativamente a los ingresos. A corto plazo, es posible que el crecimiento de los ingresos siga siendo moderado, y el dividendo seguirá siendo la razón principal por la que la mayoría de los inversores poseen el valor.

A pesar de los retos, Altria ha aumentado su dividendo 59 veces en los últimos 55 años y ha obtenido beneficios constantes en una amplia gama de condiciones de mercado. Si productos como IQOS y on! empiezan a ganar tracción significativa, Altria podría estabilizar sus ingresos y volver a un crecimiento modesto.

Por ahora, sigue siendo uno de los valores de renta más fiables del mercado, respaldado por un flujo de caja duradero y un equipo directivo comprometido a recompensar a los accionistas.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!