Principales indicadores fundamentales de MCO

- Rango 52 Semanas: $402.28 to $546.88

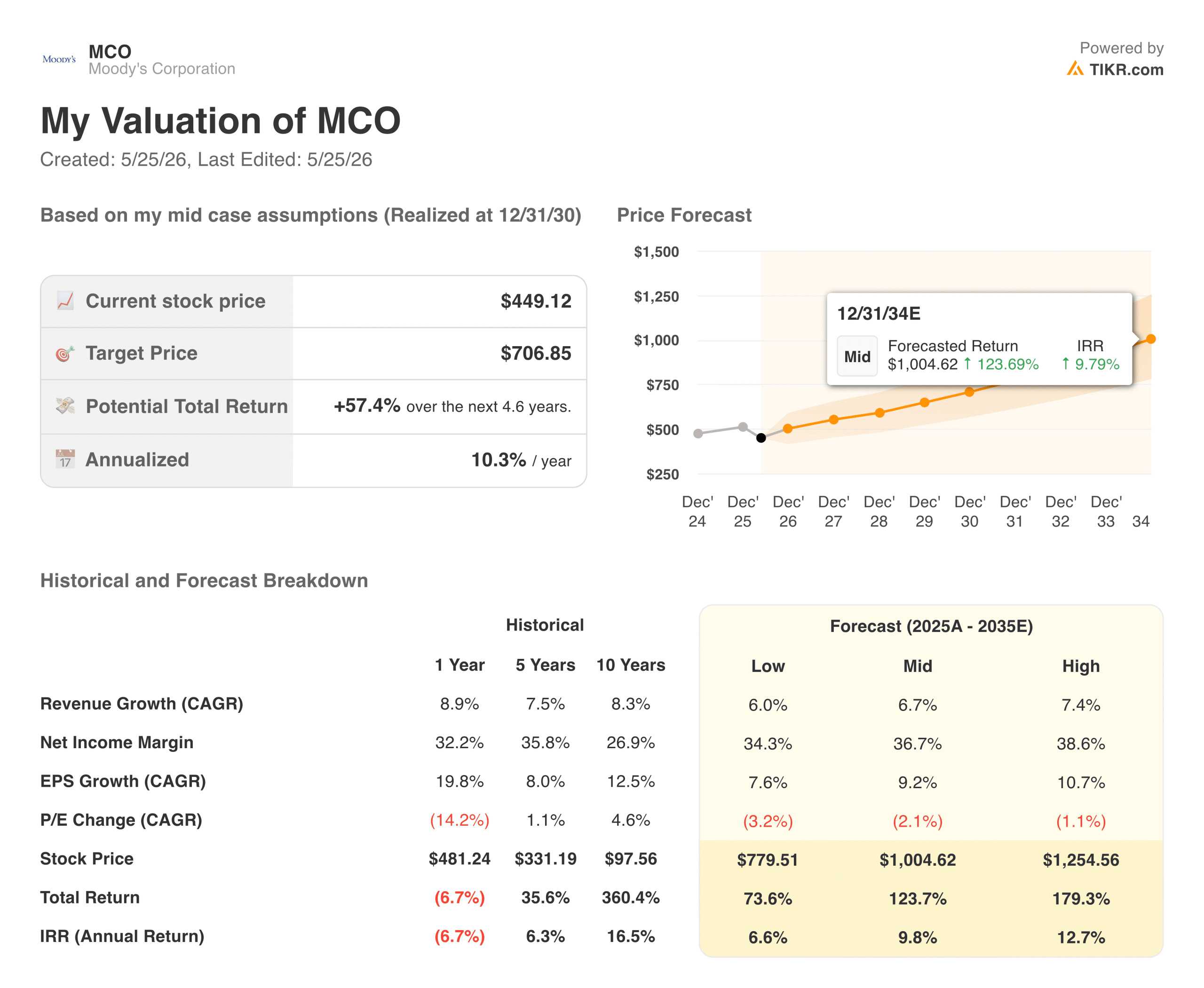

- Precio actual de la acción: $449.12

- Objetivo de consenso: 536,00

- Margen de beneficio bruto LTM: 74,4

- Margen operativo LTM: 44.9%

- Rendimiento del capital invertido a LTM: 32.6%

Valore sus acciones favoritas como CMG con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Monetización de la emisión global bajo una estructura de autopistas de peaje reguladas

Corporación Moody's (MCO) ha experimentado una consolidación de la valoración a corto plazo, mostrando una leve rentabilidad negativa del 4,8% en el último año hasta situarse en 449,12 $. La ansiedad general del mercado suele girar en torno a los plazos de refinanciación de la deuda corporativa, la volatilidad de los tipos de interés y las fluctuaciones de las transacciones dentro del segmento básico de las calificaciones.

Sin embargo, este enfoque cíclico ignora el apalancamiento operativo estructural inherente al modelo de doble motor de Moody's, que empareja las comisiones por transacciones con suscripciones analíticas pegajosas.

La línea de tendencia histórica pone de relieve la inmensa escalada de beneficios que se desencadena cuando repuntan los volúmenes de emisión. Los ingresos totales pasaron de 6.220 millones de dólares en 2021 a un mínimo de emisiones corporativas de 5.470 millones de dólares en 2022, antes de subir secuencialmente hasta alcanzar la cifra récord de 7.720 millones de dólares a finales de 2025.

Esta expansión de los ingresos impulsó los márgenes operativos absolutos desde un mínimo cíclico del 36,65% en 2022 hasta un 44,9% a finales de 2025. Dado que el coste marginal de asignar una calificación crediticia a un nuevo bono es prácticamente insignificante una vez que se ha construido la infraestructura analítica básica, el crecimiento incremental de los ingresos fluye directamente hacia los beneficios operativos de las empresas.

Consulte las estimaciones históricas y futuras de las acciones de CMG (¡Es gratis!) >>>

La arquitectura financiera Capital-Light genera una conversión pura del flujo de caja libre

La principal ventaja económica del marco de Moody's reside en sus mínimos requisitos de inversión de capital. Como proveedor de opiniones crediticias, análisis de datos y software de gestión de riesgos, la empresa no requiere grandes desembolsos de fabricación, maquinaria pesada de transporte ni complejas redes de infraestructura física para escalar.

Esta disposición ligera en capital crea una divergencia excepcional entre el crecimiento de los ingresos y el mantenimiento del capital interno.

La capacidad de extracción en el mundo real de este modelo es claramente visible cuando se comparan los beneficios contables declarados directamente con las métricas de efectivo. A finales de 2025, Moody's generó unos sustanciales 2.580 millones de dólares en flujo de caja libre anual, con un seguimiento casi idéntico a sus 2.460 millones de dólares en ingresos netos contables declarados.

Esta elevada velocidad de conversión de efectivo permite a la dirección financiar una estrategia equilibrada de retorno de capital sin asumir tensiones estructurales en el balance. En consecuencia, Moody's mantiene fácilmente un balance limpio con un perfil seguro de apalancamiento de deuda neta sobre EBITDA de 1,50 veces a partir de un recuento optimizado de 174,68 millones de acciones básicas.

Vea lo que opinan los analistas sobre las acciones de CMG en este momento (Gratis con TIKR) >>>

Evaluación de la prima de duopolio de un Moat legalmente integrado

Debido a que Moody's opera dentro de un duopolio de calificación crediticia sancionado por el gobierno junto con S&P Global, exige múltiplos de valoración estructural que a menudo parecen elevados para las pantallas de renta variable estándar. El valor cotiza a una relación precio/beneficios LTM de 32,23 veces y a un múltiplo precio/beneficios NTM de 26,26 veces.

Estos parámetros premium están plenamente respaldados por un extraordinario perfil de eficiencia corporativa, con un margen bruto del 74,4% LTM y una rentabilidad estelar del 32,6% LTM sobre el capital invertido.

Este foso económico está legalmente protegido por los marcos reguladores mundiales que obligan a los fondos de bonos institucionales a mantener deuda calificada por organizaciones de calificación crediticia reconocidas. Cada vez que una empresa, municipio o Estado soberano emite nueva deuda para financiar sus operaciones, debe pagar a Moody's un peaje esencial para acceder a los mercados internacionales de capitales.

Al combinar este motor de transacciones no discrecionales con un modelo de software empresarial de alta retención en la división de análisis, el negocio mantiene el poder de fijación de precios a lo largo de los cambiantes ciclos macroeconómicos.

Desbloquear el valor: Qué implica el desglose de previsiones de TIKR

Pasando a las previsiones a largo plazo, el modelo de valoración automatizado pone de relieve una base de capitalización increíblemente segura para los asignadores de renta variable durante la próxima década. El examen de la rentabilidad total histórica a 10 años del 360,4% demuestra la eficacia con que este esquema duopolístico capta la expansión estructural del crédito mundial.

Según las hipótesis de previsión del caso medio, el crecimiento orgánico de los ingresos se compone a una tasa anual constante del 6,7%, suponiendo que los márgenes de ingresos netos se normalizan estructuralmente en el 36,7%.

Estos datos de referencia crean un espectro resistente y estrechamente delimitado de rendimientos futuros de la renta variable. El marco de previsión demuestra que incluso si la emisión de deuda corporativa se ralentiza hasta una huella conservadora de crecimiento de los ingresos del 6,0% en el caso más bajo, las métricas estructurales de conversión de efectivo establecen un suelo seguro de cotización de 779,51 $ para 2034.

Al proteger los márgenes operativos reales de las alteraciones de precios de la competencia, el modelo central proyecta un objetivo de precio de las acciones terminal medio de 1.004,62 dólares a finales de 2034.

¿Merece la pena comprar MCO a 449,12 dólares?

Al precio actual de 449,12 $, el modelo de valoración a plazo TIKR establece un punto de entrada excepcionalmente favorable para los inversores en renta variable a largo plazo.

En el escenario intermedio, alcanzar un precio objetivo de valor razonable de 706,85 $ en diciembre de 2030 genera una tasa interna de rentabilidad anualizada muy atractiva del 10,3% en los próximos 4,6 años, que se convierte en una rentabilidad anual del 9,8% en el horizonte completo de 10 años. Este escenario de referencia se basa en una tasa de crecimiento anual compuesto del 9,2% para el BPA.

Es importante señalar que los conservadores ajustes a la baja muestran una inmensa protección fundamental, proyectando una rentabilidad anualizada del 6,6% a lo largo del horizonte del modelo, incluso con parámetros pesimistas de emisión de deuda. Esta estrecha varianza a la baja subraya un enorme margen de seguridad fundamental, que requiere una expansión cero de los múltiplos para lograr una capitalización significativa.

Para los inversores preocupados por el riesgo que buscan poseer un activo de élite mundial de autopistas de peaje respaldado por una rentabilidad por dividendo sostenible del 1,0%, iniciar una posición básica al precio actual es un movimiento defensivo fenomenal de asignación de capital.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CMG (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!