Valorar una acción no tiene por qué llevar horas de investigación ni complejas hojas de cálculo de Excel. El modelo de valoración de 2 minutos del que hablaremos hoy es una herramienta increíblemente práctica para que los inversores evalúen rápidamente si una acción está sobrevalorada o infravalorada.

Incluso si las matemáticas eran su asignatura menos favorita en la escuela, y se siente como si estuviera leyendo otro idioma cuando se aprende acerca de las acciones, este método de valoración de acciones que vamos a cubrir hoy será simple y directo.

Siempre y cuando puedas hacer matemáticas a un nivel de tercer grado (suma/resta, multiplicación/división), entonces esto va a tener sentido para ti, y con la práctica, ¡podrás valorar acciones en menos de 2 minutos!

En este artículo, desglosaremos los pasos para valorar una acción con el Modelo de valoración en 2 minutos, le mostraremos cómo funciona todo y veremos cómo puede volver a comprobar la exactitud de su valoración para que pueda encontrar con confianza acciones infravaloradas.

¿Qué es el modelo de valoración en 2 minutos?

El modelo de valoración en 2 minutos sigue esta sencilla fórmula:

BPA normalizado previsto × PER previsto = Precio previsto de la acción

Desglosemos estos componentes clave:

- BPA Normalizado Previsto: Es el beneficio por acción esperado de la empresa, ajustado para ofrecer una imagen más clara de la rentabilidad sostenible de una empresa.

- PER previsto: Es el múltiplo de precio/beneficio al que se espera que coticen las acciones en función de las perspectivas de crecimiento de la empresa, las medias históricas o las normas del sector.

Si esto sigue sin tener sentido, no se preocupe.

Le prometo que cuando lo vea en acción, todo encajará y , antes de que acabe el día, podrá utilizar este marco de valoración para encontrar valores infravalorados.

En primer lugar, utilizaremos el Modelo de valoración en 2 minutos para valorar las acciones de Google (GOOGL), para que pueda verlo en acción.

A continuación, veremos por qué funciona todo esto para que pueda empezar a utilizar el modelo de valoración para encontrar valores infravalorados.

¡Vamos allá!

Guía paso a paso: Valoración de las acciones de Google

En la actualidad, el modelo de valoración de 2 minutos valora Google en 261 $/acción, lo que implica que la acción tiene más de un 30% de revalorización en los próximos 2 años.

Como recordatorio rápido, utilizamos la siguiente fórmula para esta valoración:

BPA normalizado previsto × PER previsto = Precio previsto de la acción

Valoraremos las acciones de Google (GOOGL) utilizando TIKR.com. Si aún no tiene una cuenta, le recomiendo encarecidamente que regístrate gratis hoypara que puedas seguirnos por ti mismo.

1. Estimación del BPA normalizado

En primer lugar, vamos a estimar el beneficio por acción normalizado de la acción a 3 años vista.

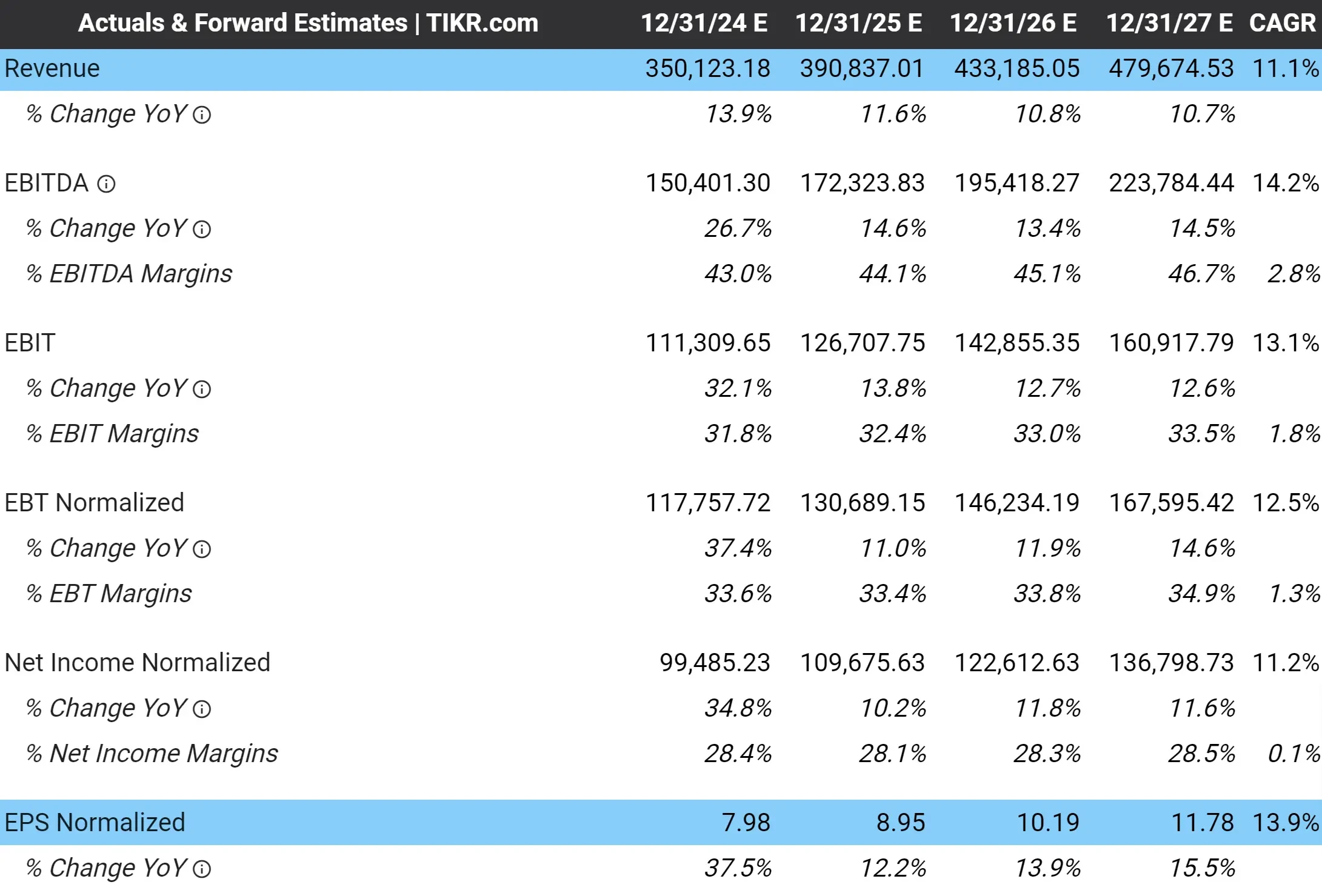

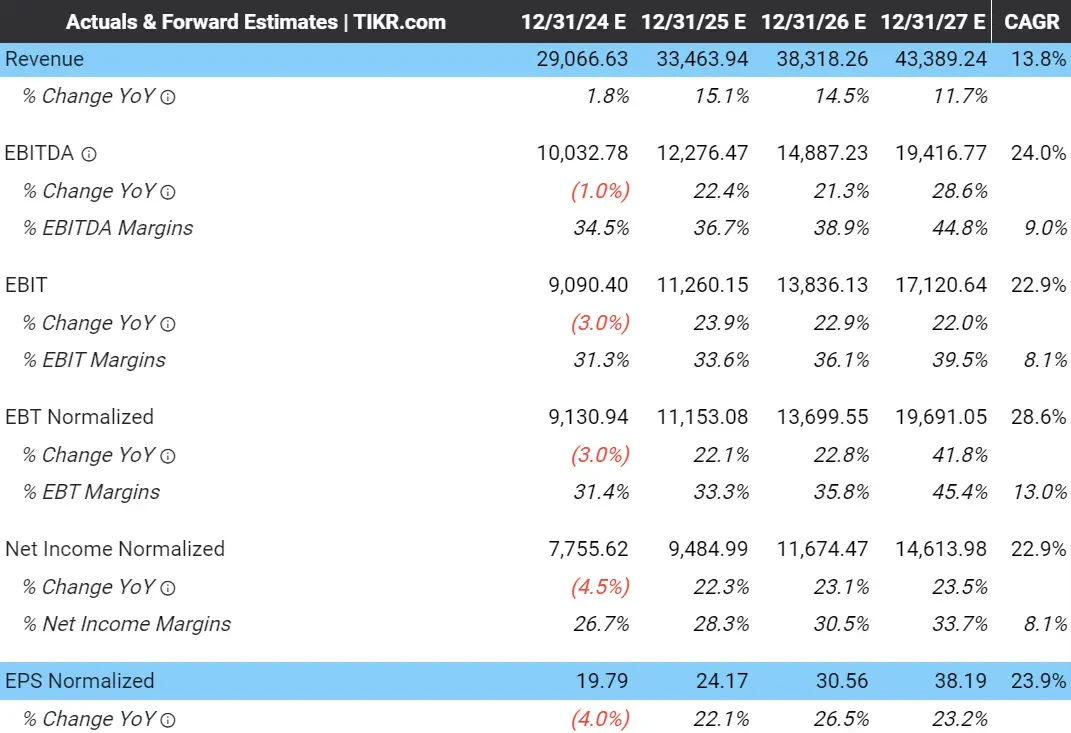

En la pestaña Estimaciones de los analistas de Google que se muestra a continuación, se puede ver que los analistas esperan que los ingresos de la empresa aumenten a una tasa compuesta de crecimiento anual (TCAC) del 11,1% durante los próximos 3 años, y que los beneficios normalizados por acción, o BPA, crezcan un 13,9% anual:

Ver las estimaciones completas de los analistas de Google >>>

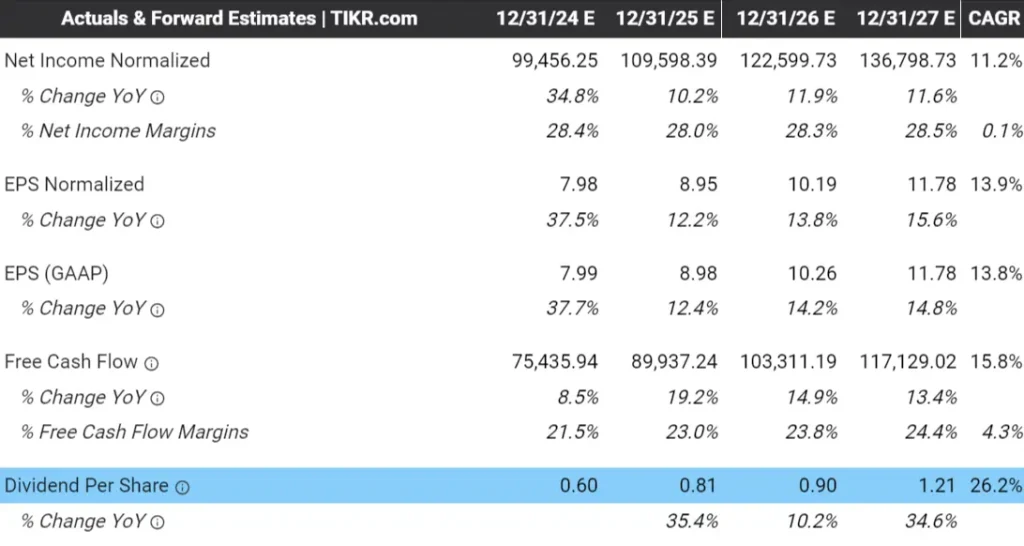

En 2027, los analistas esperan que Google obtenga un beneficio por acción normalizado de 11,78 $.

Utilizaremos esto en nuestra fórmula para el BPA estimado.

En los últimos 5 años, los ingresos de Google han crecido a una TCAC del 16,7%, mientras que el BPA normalizado lo ha hecho a una TCAC del 24,9%.

Por lo tanto, parece bastante razonable que los analistas estimen que Google aumentará sus ingresos un 11% anual y sus beneficios casi un 14% anual.

Podemos actualizar nuestra fórmula para que muestre

BPA normalizado esperado (11,78 $) × Ratio PER previsto = Precio esperado de la acción.

2. Determinar un múltiplo de PER justo

A continuación, vamos a encontrar un múltiplo razonable de valoración PER al que pensamos que podría cotizar la acción dentro de 3 años.

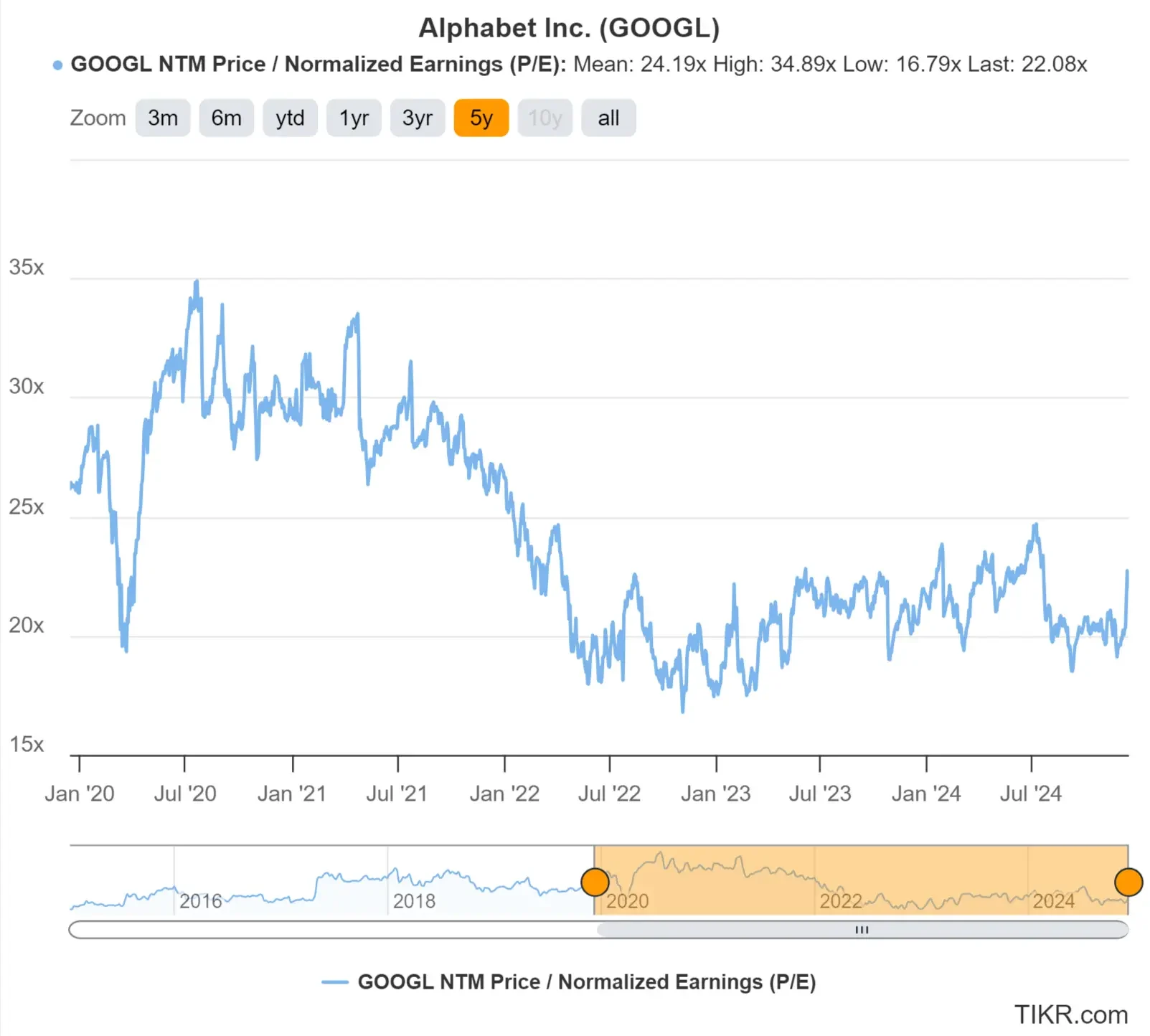

Podemos utilizar la pestaña Valoración de TIKR para ver que Google cotiza actualmente a algo más de 22 veces los beneficios previstos para el próximo año. Esto significa que el valor tiene actualmente un múltiplo de PER de 22 veces para los próximos doce meses.

Se trata de un múltiplo ligeramente inferior al observado en el pasado, ya que Google ha alcanzado una media de 24 veces el PER previsto en los últimos 5 años:

Acciones de valor más rápidas con TIKR >>>

Por lo general, podemos elegir un múltiplo justo para un valor:

- Viendo a qué múltiplo ha cotizado el valor históricamente.

- Observando el crecimiento esperado del BPA de la acción

- Teniendo en cuenta otros riesgos y oportunidades

Google ha alcanzado una media de 24 veces el PER en los últimos 5 años, pero en una época en la que el crecimiento de la empresa era algo mayor.

Ahora, el múltiplo es ligeramente inferior, ya que se espera que el valor registre un crecimiento ligeramente inferior.

Dado que se espera que los ingresos de Google crezcan un 11% anual y el beneficio por acción un 14% anual, utilizaré un PER de 22 veces en nuestra valoración para ser un poco más conservador.

Podemos actualizar nuestra fórmula para que muestre

BPA normalizado previsto (11,78 $) × PER a plazo (22x) = Precio previsto de la acción

3. Hallar el valor razonable y la rentabilidad esperada

Por último, vamos a multiplicar la fórmula y añadir los dividendos que se espera que pague Google en los próximos 2 años.

El precio previsto de las acciones de Google para los próximos 2 años es de 259 $/acción:

BPA normalizado previsto (11,78 $) × PER previsto (22x) = Precio previsto de la acción (259 $/acción)

Nota al margen: El múltiplo NTM P/E utiliza los beneficios esperados de los próximos doce meses, por lo que una valoración a 2 años utiliza cifras de previsión de BPA a 3 años.

Podemos añadir 2 $ más por acción por los dividendos que, según la pestaña de estimaciones de analistas de TIKR, Google pagará en los próximos 2 años (cifras de dividendos de 2025 y 2026), lo que eleva la estimación final del valor razonable a 2 años a 261 $/acción:

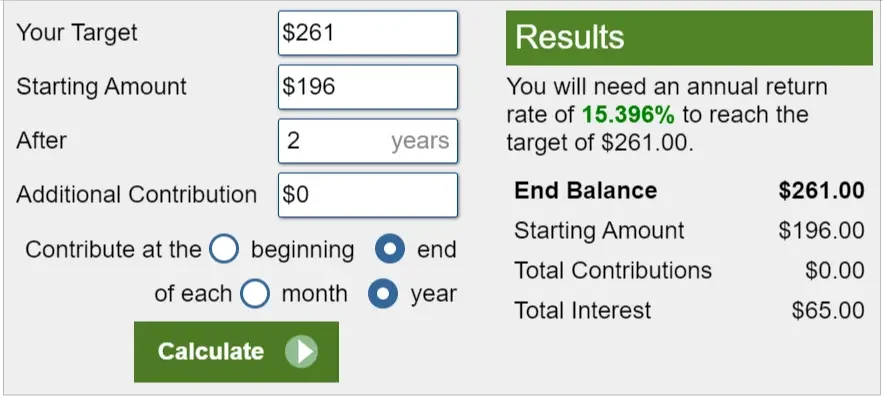

Podemos utilizar la calculadora de inversiones de Calculator.net para ver que, con las acciones cotizando hoy a unos 196 $, las acciones de Google podrían subir un 15,4% anual durante los próximos 2 años, o un 33% en total:

En este punto, tienes todo lo que necesitas para averiguar si una acción está sobrevalorada o infravalorada. Podría tomar un puñado de valores de alta calidad y utilizar el modelo de valoración de 2 minutos para ver si parecen infravalorados.

En el momento de escribir este artículo, ASML, GOOGL, MSFT y PFE eran algunas de las acciones que parecían interesantes cuando las pasé por el modelo.

Encuentre los mejores valores para comprar hoy con TIKR >>>

Pero, probablemente se esté preguntando: "¿Hasta qué punto es preciso?".

Así es como puede verificar la valoración que obtiene con el Modelo de Valoración de 2 Minutos, ¡para que pueda sentirse seguro de su valoración y proteger el dinero que tanto le ha costado ganar!

4. Verifique su valoración

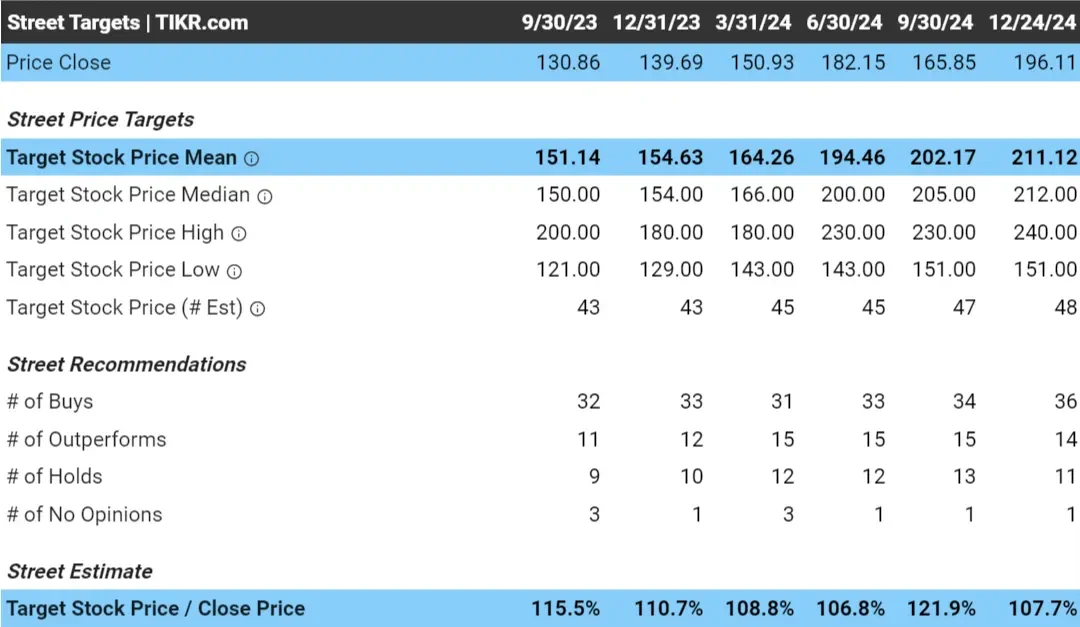

Podemos verificar nuestra valoración de Google consultando el precio objetivo de consenso de los analistas para Google.

El precio objetivo del consenso de analistas es el precio medio al que los analistas creen que se negociarán las acciones en un plazo de 0 a 18 meses.

En pocas palabras, es el precio medio al que un gran grupo de personas inteligentes creen que valen las acciones.

En el caso de grandes empresas como Google, este precio objetivo de consenso es bastante significativo, ya que se trata del precio objetivo medio de más de 60 analistas que cubren el valor.

En la actualidad, los analistas tienen un precio objetivo de unos 211 $/acción para Google, lo que significa que, con la acción cotizando a 196 $/acción, los analistas creen que la acción tiene un recorrido al alza de casi el 8% en los próximos 18 meses:

Se puede ver que los analistas tienen un precio objetivo para Google un poco más bajo que el que obtuvimos cuando hicimos nuestra valoración.

Ahora podría ser un buen momento para revisar los supuestos clave utilizados en nuestro modelo. Para Google, esto significa:

- ¿Quizás el BPA previsto es demasiado alto?

- ¿Quizás nuestro múltiplo PER es demasiado alto?

Además, los precios objetivo de los analistas no siempre son precisos y pueden estar sesgados:

- Sesgo de exceso de optimismo: los analistas pueden sobrestimar los beneficios futuros o el potencial de crecimiento de una empresa, especialmente en el caso de valores populares o de alto crecimiento.

- Sesgo de rebaño: los analistas pueden ajustar sus estimaciones para que coincidan con las del consenso y así evitar destacar, aunque ellos piensen de forma diferente.

- Sesgo de confirmación: los analistas pueden centrarse en los datos que respaldan sus opiniones e ignorar las pruebas contradictorias.

- Sesgode conflicto de intereses: Las relaciones con la empresa o la presión de los clientes de banca de inversión pueden llevar a estimaciones excesivamente positivas.

- Sesgo de conservadurismo: algunos analistas pueden ir a lo seguro subestimando el crecimiento potencial o los riesgos para evitar equivocarse.

Aun así, el análisis de los objetivos de precio de consenso de los analistas puede ser una buena forma de obtener una "segunda opinión" sobre la valoración de sus propias acciones.

Incluso si no parece que Google ofrezca una rentabilidad tan alta como podría haber parecido en un principio, Google sigue siendo un valor de los 7 Magníficos con un amplio margen de beneficio que se espera que registre un crecimiento de los beneficios de dos dígitos.

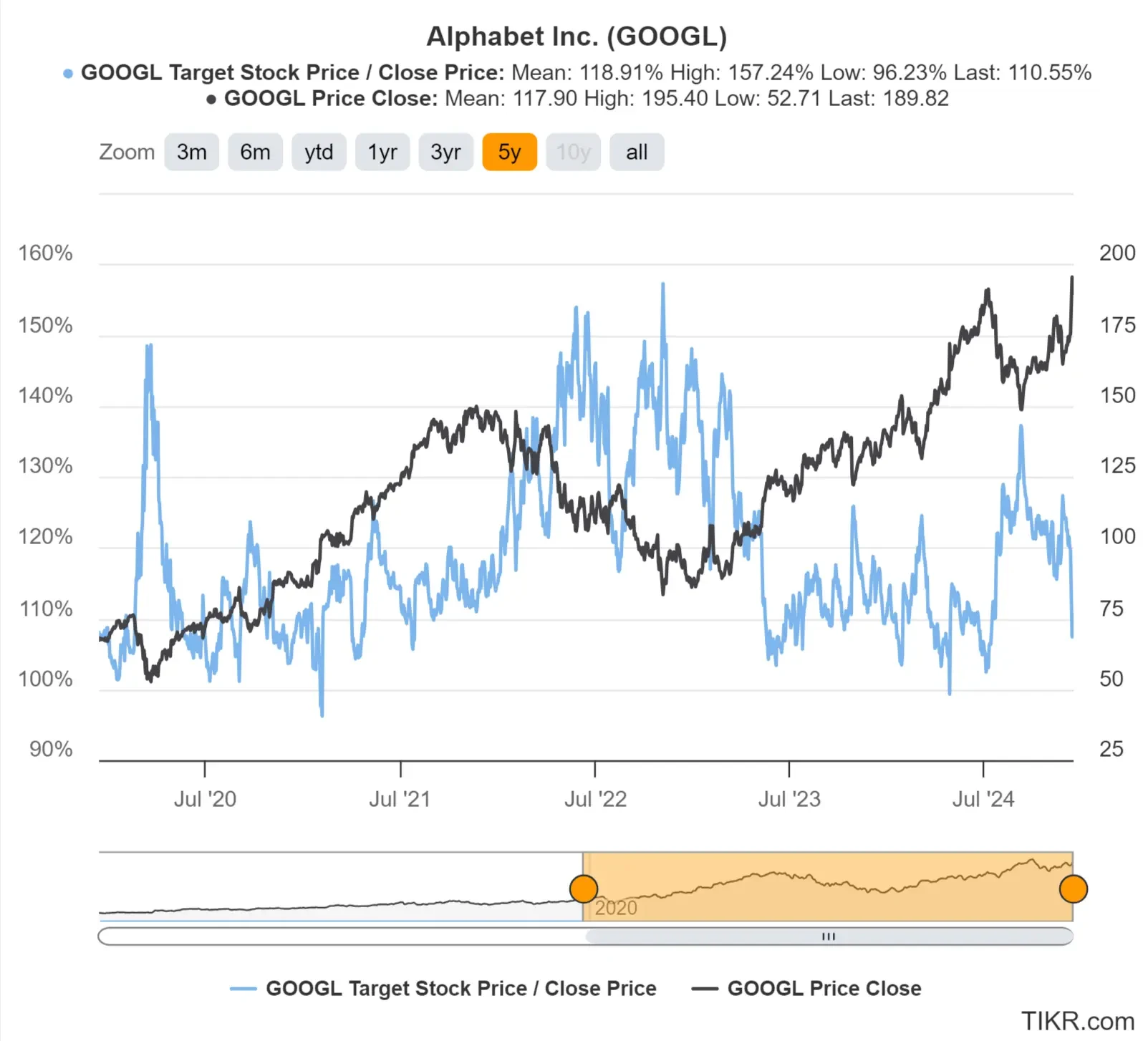

Ver objetivos de precios a lo largo del tiempo

Es útil ver cómo los analistas han pronosticado el precio objetivo de una acción a lo largo del tiempo.

Si los analistas han acertado sistemáticamente con sus objetivos de precio, eso podría influir positivamente en cómo ve usted sus valoraciones, mientras que si han errado sistemáticamente, podría tener menos en cuenta sus objetivos de precio.

Se puede ver que los analistas pensaban que Google estaba infravalorada hacia finales de 2022 y principios de 2023, y resultó ser cierto. En la actualidad, los analistas siguen pensando que el valor tiene un recorrido al alza del 10%:

Ahora, tenemos que hablar de por qué este modelo de valoración de 2 minutos realmente funciona y por qué vale la pena utilizarlo.

Ahora que ya sabe cómo utilizar este marco, es posible que sienta la tentación de saltarse esta parte.

No se salte esta parte, porque es realmente importante.

Entender por qué funciona el modelo le ayudará a sentirse seguro de sus ideas de inversión y a evitar cometer errores de inversión tontos que acaben costándole caro.

Esto será fácil de entender, rápido de leer, ¡y podrá usarlo para empezar a encontrar acciones infravaloradas!

Cómo funciona este modelo

Este modelo se centra en encontrar el verdadero valor intrínseco de una acción centrándose en los tres impulsores fundamentales del valor a largo plazo de una acción:

- Crecimiento de los ingresos: cuánto crece la empresa.

- Márgenes: Cuánto gana la empresa en beneficios.

- Múltiplo de valoración: cuánto están dispuestos a pagar los inversores por los beneficios de una empresa.

Estos son los tres componentes principales que influyen en el valor a largo plazo de una acción.

Como dijo una vez Ben Graham: "A corto plazo, el mercado es una máquina de votar, pero a largo plazo, es una máquina de pesar".

El mercado bursátil puede moverse al azar a corto plazo, pero con el tiempo, el crecimiento del precio de las acciones de una empresa reflejará el crecimiento del valor del negocio subyacente de la acción.

En pocas palabras, si el negocio crece, las acciones crecerán.

Estos son los 3 componentes clave que impulsan el valor de cualquier tipo de empresa y hacen que las acciones suban a largo plazo:

Desglose de los componentes clave

Crecimiento de los ingresos

El crecimiento de los ingresos mide cuánto aumentan las ventas de una empresa en un determinado periodo de tiempo. El crecimiento de los ingresos es importante porque ayuda a la empresa a ganar más dinero en el futuro. Si una empresa sigue aumentando sus ventas, puede incrementar sus beneficios y ser más rentable.

Márgenes de beneficios

Los márgenes de beneficio muestran cuánto dinero se queda una empresa como beneficio de sus ventas. Ayudan a ver si la empresa está gestionando bien sus costes y si los clientes están dispuestos a pagar por sus productos. Los márgenes altos son buenos porque muestran que la empresa obtiene más beneficios y funciona con eficiencia.

Múltiplo de valoración (Ratio P/E)

La relación precio/beneficios (P/E) muestra cuánto pagan los inversores cuando compran una acción por cada dólar que gana una empresa. Una relación P/E alta es más cara y podría tener sentido para una empresa de rápido crecimiento, mientras que una relación P/E baja es más barata y podría ser apropiada para una empresa con un crecimiento más lento o mayores riesgos.

Estos 3 componentes son la base de toda idea bursátil

Si ahora mismo le da vueltas la cabeza, ¡no se preocupe!

Todo esto es mucho más sencillo de lo que cree.

Los componentes de los que estamos hablando (crecimiento de los ingresos, márgenes y múltiplos de valoración) son la base de prácticamente todas las historias que encontrará sobre por qué una acción está sobrevalorada o infravalorada:

- Amazon: "El dominio del comercio electrónico de Amazon y el crecimiento de la nube AWS impulsan la reinversión masiva en nuevas oportunidades".

- Fuerte crecimiento de los ingresos con márgenes elevados.

- El alto potencial de crecimiento respalda un múltiplo de valoración más alto.

- Microsoft: "Las vacas lecheras de Microsoft como Windows y Office financian el rápido crecimiento de los servicios en la nube Azure".

- Crecimiento de los ingresos con altos márgenes.

- El liderazgo en la nube respalda su múltiplo de valoración.

- Netflix: "Los suscriptores globales de Netflix y su popular contenido original crean oportunidades de crecimiento consistentes".

- Crecimiento de los ingresos.

- El potencial de crecimiento puede respaldar el múltiplo de valoración.

Prácticamente todas las tesis bursátiles se reducen a que una empresa pueda aumentar sus ingresos, mejorar sus márgenes de beneficio y/o cotizar a un múltiplo más alto.

Por eso, el Modelo de valoración en 2 minutos se centra exclusivamente en estos 3 componentes:

- BPA Normalizado Esperado: Un reflejo del crecimiento esperado de los ingresos y los márgenes

- Múltiplo PER: Múltiplo de valoración esperado

Pero si está pensando: "¿No hay otras piezas que intervienen en la valoración de una acción, como los dividendos?".

Yo llamo a la asignación de capital el componente silencioso para encontrar la valoración de una acción.

El "componente silencioso

Cuando utilizamos el Modelo de Valoración de 2 Minutos, simplificamos nuestro pensamiento sobre una acción a sólo su crecimiento esperado de ingresos y márgenes (BPA normalizado) y su múltiplo de valoración.

Pero hay otro componente silencioso en el valor intrínseco a largo plazo de una acción, que es la asignación de capital.

La asignación de capital es una forma elegante de decir que la forma en que una empresa utiliza el dinero que gana, también conocido como capital, es importante para la rentabilidad a largo plazo de una acción.

Las decisiones de asignación de capital, como la forma de invertir el dinero dentro de una empresa, son decisiones importantes que pueden hacer o deshacer un negocio a largo plazo.

El Consejero Delegado y el equipo de dirección ejecutiva de una empresa son responsables de estas decisiones, razón por la cual los Consejeros Delegados con éxito pueden cobrar millones de dólares.

Los dividendos y la recompra de acciones son importantes para el valor intrínseco de una acción, pero ambos se financian con los beneficios de una empresa. Esto significa que los dividendos y las recompras de acciones forman parte, en última instancia, de la asignación de capital.

La forma en que una empresa utiliza su capital puede marcar la diferencia entre generar valor para el accionista o malgastar los beneficios de una empresa. Algunas decisiones de asignación de capital que toman los equipos directivos son:

- ¿Reinvertir para crecer o devolver capital a los accionistas en forma de dividendos?

- ¿Recomprar acciones o amortizar deuda?

- ¿Procurar adquisiciones o centrarse en el crecimiento interno?

- ¿Invertir en nuevos productos o ampliar los existentes?

- ¿Formar reservas de efectivo o devolver efectivo a los accionistas?

La asignación de capital es el "componente silencioso" porque estos elementos pueden ser difíciles de medir, pero tienen un gran impacto en los beneficios a largo plazo de una empresa y, a su vez, en el valor a largo plazo de una acción.

Por ahora, no se preocupe por estos componentes; sólo sepa que si está buscando valores en los que invertir a largo plazo, debe centrarse en invertir en empresas de alta calidad. Las empresas de alta calidad tienden a ser de alta calidad porque toman buenas decisiones de asignación de capital.

Podríamos actualizar nuestros 3 componentes clave iniciales para decir que los impulsores del valor a largo plazo de una acción son:

- Crecimiento de los ingresos: cuánto crece la empresa.

- Márgenes: Cuánto gana la empresa en beneficios.

- Múltiplo de valoración: cuánto están dispuestos a pagar los inversores por los beneficios de una empresa.

- Decisiones de asignación de capital: cómo invierte/distribuye la dirección los beneficios de una empresa.

Veamos un ejemplo más de cómo utilizar el Modelo de valoración en 2 minutos , en el que valoraremos las acciones de ASML.

A continuación, estará preparado para utilizar este marco y empezar a encontrar acciones infravaloradas.

Estudio de caso: Valoración de las acciones de ASML

Vamos a ver otro ejemplo para que pueda ver cómo poner esto en acción y encontrar acciones infravaloradas.

El modelo de valoración de 2 minutos valora ASML Holdings (ASML) a 1.201 $/acción en 2 años. ASML fabrica máquinas necesarias para crear algunos de los semiconductores más avanzados del mundo.

Esto implica que la acción tiene más de un 50% de recorrido al alza desde su cotización actual.

Como recordatorio rápido, estamos utilizando la siguiente fórmula para valorar ASML con el Modelo de Valoración de 2 Minutos:

BPA normalizado esperado × PER previsto = Precio esperado de la acción

Valoraremos las acciones de ASML utilizando TIKR.com.

1. Estimación del BPA normalizado

En primer lugar, estimaremos el beneficio por acción normalizado de ASML a 3 años vista.

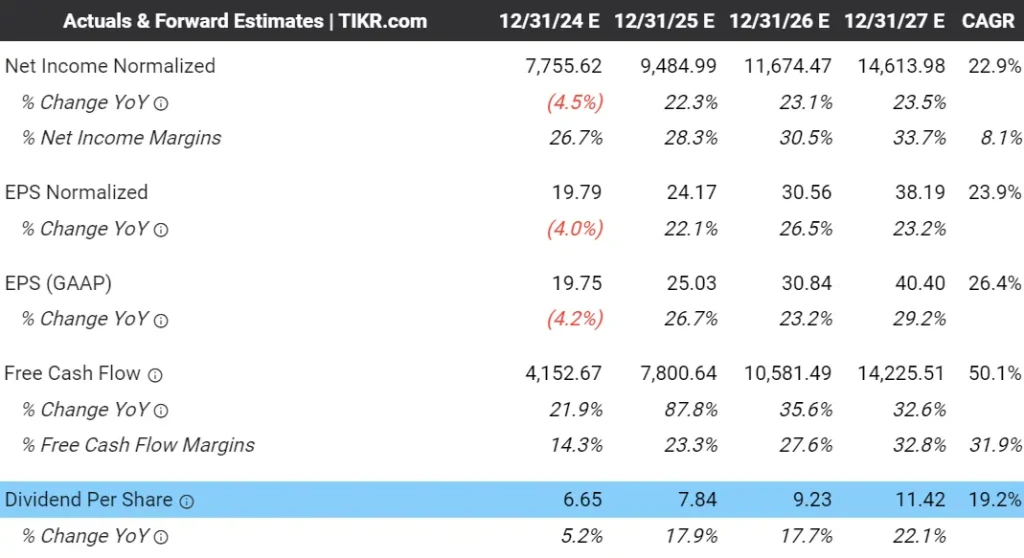

En la pestaña Estimaciones de los analistas de ASML que se muestra a continuación, se puede ver que los analistas esperan que los ingresos de la empresa crezcan a una TCAC del 13,8% durante los próximos 3 años, con un beneficio por acción normalizado, o BPA, que se espera que crezca mucho más rápido, un 23,9% anual, ya que los analistas esperan que la empresa obtenga mayores márgenes de beneficio:

Ver las estimaciones completas de los analistas de ASML >>>

En 2027, los analistas esperan que ASML gane 38,19 $ en BPA normalizado.

En los últimos 5 años, los ingresos de ASML crecieron a una TCAC del 18,9%, mientras que el BPA normalizado creció a una TCAC del 25,4%. Por lo tanto, parece bastante razonable que los analistas estimen que los ingresos de ASML crecerán en torno a un 14% anual y que los beneficios crecerán casi un 24% anual.

Podemos actualizar nuestra fórmula para que muestre

BPA normalizado esperado (38,19 $) × Ratio PER a plazo = Precio esperado de la acción.

2. Determinar un múltiplo razonable de PER

A continuación, encontraremos un múltiplo razonable de valoración PER al que pensamos que podría cotizar la acción dentro de 3 años.

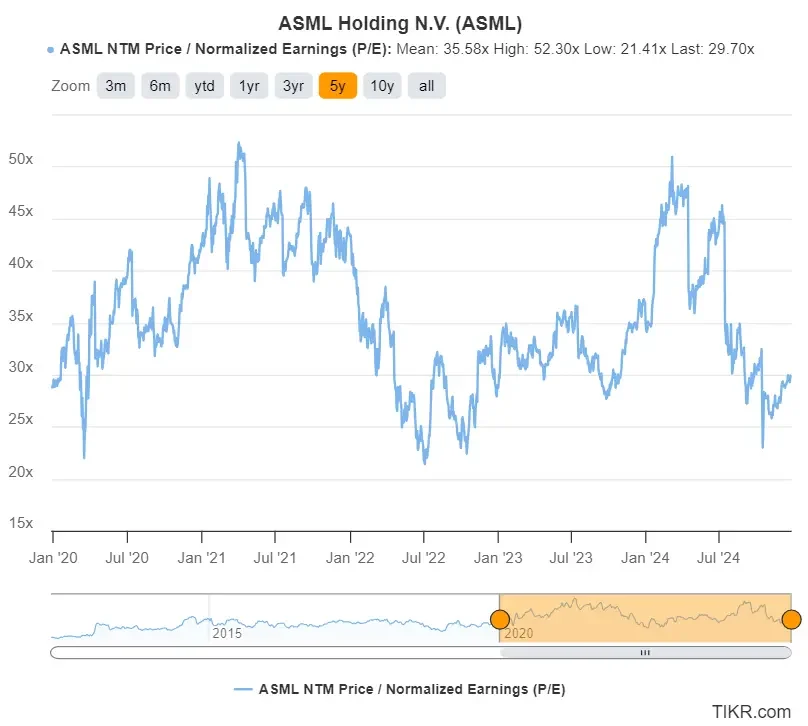

ASML cotiza actualmente a casi 30 veces los beneficios previstos para el próximo año. En los últimos 5 años, ASML ha registrado una media de 35,6 veces el PER previsto, lo que significa que el valor cotiza a un múltiplo históricamente barato:

Acciones de valor más rápidas con TIKR >>>

Dado que se espera que ASML experimente un crecimiento similar al que ha experimentado en el pasado, utilizaremos un múltiplo de PER futuro de 31 veces, que es el múltiplo medio de la acción en los últimos 10 años.

Podemos actualizar nuestra fórmula para que muestre:

BPA normalizado esperado (38,19 $) × Ratio PER a plazo (31x) = Precio esperado de la acción

3. Hallar el valor razonable y la rentabilidad esperada

Por último, podemos multiplicar la fórmula y añadir los dividendos que se espera que pague ASML.

Cuando multiplicamos la fórmula, resulta que Google tiene un precio esperado de la acción de 259 $/acción:

BPA normalizado previsto (38,19 $) × PER previsto (31x) = Precio previsto de la acción (1.184 $/acción)

Dentro de 3 años, se espera que ASML alcance unos 38,19 $ de BPA normalizado. A un múltiplo 31x NTM P/E, la acción valdrá dentro de 2 años 1.184 $/acción.

(El múltiplo NTM P/E utiliza los beneficios esperados de los próximos doce meses, por lo que una valoración a 2 años utiliza cifras de previsión de BPA a 3 años).

Podemos añadir 17 $ más por acción por los dividendos que se espera que ASML pague en los próximos 2 años (cifras de dividendos de 2025 y 2026), con lo que el valor razonable final asciende a 1.201 $ por acción:

Con la acción cotizando hoy a unos 716 $, esto implica que la acción de ASML podría subir un 29,5% anual durante los próximos 2 años, o un 68% en total, para alcanzar este valor razonable:

Ahora bien, esto suena bastante estupendo, pero probablemente se esté preguntando: "¿Hasta qué punto es exacto?".

Echemos un vistazo a lo que los analistas piensan que vale ASML para que podamos obtener una segunda opinión sobre nuestra valoración.

4. Verifique su valoración

Podemos verificar nuestra valoración de ASML consultando el precio objetivo de consenso de los analistas para ASML.

Para empresas de gran capitalización como ASML, este objetivo de precio de consenso es bastante significativo porque docenas de analistas cubren la acción, y este es el objetivo de precio medio de todos estos analistas.

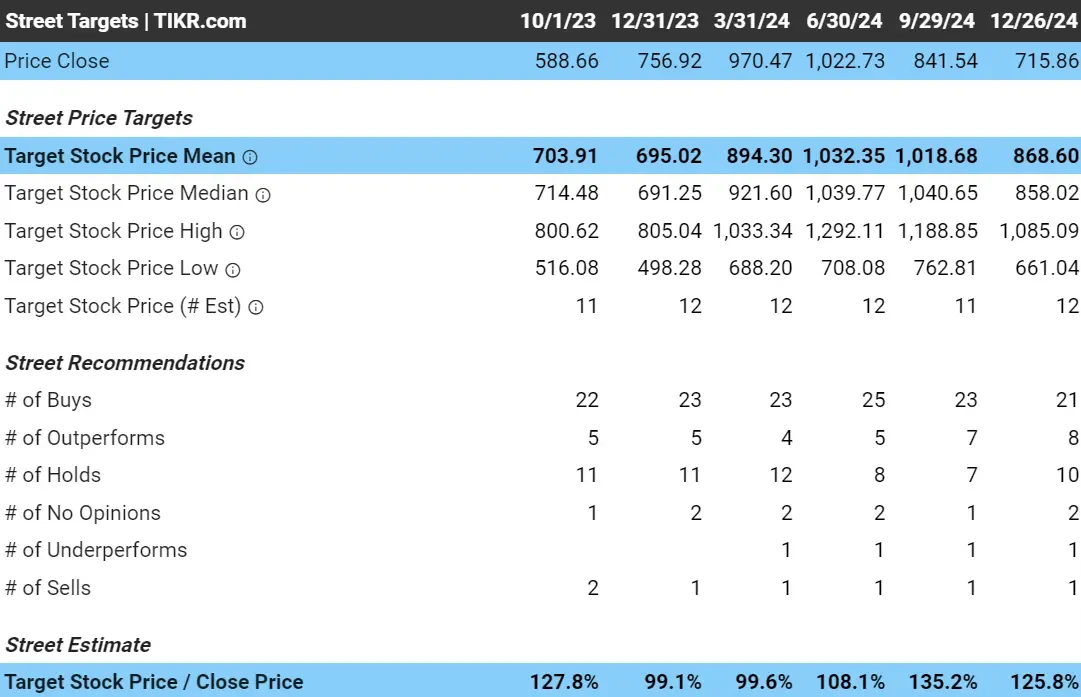

En la actualidad, los analistas tienen un precio objetivo de unos 869 $ por acción, lo que significa que, con el valor cotizando hoy a 716 $/acción, los analistas creen que la acción tiene un recorrido al alza de casi el 26% en los próximos 18 meses:

Figura 11: Precio objetivo de los analistas y revalorización estimada de las acciones de ASML

Podríamos reconsiderar nuestras suposiciones de BPA normalizado y múltiplo de PER que utilizamos, pero en cualquier caso, ¡los analistas siguen pensando que ASML tiene un alza sustancial en el próximo año y medio!

Ver objetivos de precio a lo largo del tiempo

Puede ver que los analistas pensaban correctamente que ASML estaba infravalorada hacia finales de 2022.

Ahora que el valor ha caído, los analistas vuelven a pensar que el valor tiene un recorrido al alza decente:

La valoración en 2 minutos tiene sus inconvenientes, que es importante comprender para sacar el máximo partido de esta herramienta de valoración y evitar cometer errores de inversión.

Limitaciones del modelo de valoración en 2 minutos

Este sencillo modelo no capta todos los matices de la valoración de una acción, pero es una forma rápida de obtener una valoración aproximada y reducir sus opciones para una investigación más profunda.

El modelo de valoración en 2 minutos es un buen punto de partida, pero tiene sus limitaciones:

1. 1. Ignora los factores cualitativos

El modelo se centra únicamente en el BPA y el PER, dejando de lado aspectos no financieros importantes como las ventajas competitivas, la dinámica del sector, los riesgos macroeconómicos y la calidad de la gestión.

Por eso se recomienda utilizar este modelo de valoración en empresas de las que ya se sabe que tienen una ventaja competitiva.

Ejemplo:

- Una empresa como Tesla podría parecer sobrevalorada debido a su elevado PER, pero su sólida marca, su tecnología punta y su liderazgo en el mercado de vehículos eléctricos podrían justificar su elevada valoración.

- Por otro lado, una empresa con un PER bajo podría enfrentarse a riesgos como una mala gestión o una cuota de mercado decreciente que el modelo no tiene en cuenta.

2. Volatilidad de los ratios BPA y PER

El modelo asume que los ratios BPA y PER se mantienen estables, pero pueden ser muy volátiles debido a acontecimientos inesperados, al sentimiento del mercado o a las condiciones macroeconómicas.

Ejemplo:

- Durante una recesión, los beneficios de una empresa pueden disminuir temporalmente, haciendo que su BPA parezca débil. Esto podría dar lugar a una valoración estimada más baja, a pesar de que la empresa siga teniendo unos fundamentos sólidos.

- Del mismo modo, el bombo del mercado puede inflar el PER de una acción de crecimiento, dando lugar a una sobrevaloración.

3. Simplificación excesiva

El modelo proporciona una estimación rápida del valor de una acción, pero carece de la profundidad necesaria para un análisis financiero exhaustivo. Puede que no capte aspectos complejos como los niveles de deuda, los flujos de caja o los acontecimientos puntuales que repercuten en el valor.

Por ejemplo:

- Una empresa con una deuda importante puede parecer infravalorada según el BPA y el PER, pero un análisis más profundo podría revelar riesgos financieros que no se reflejan en este enfoque simplificado.

Consejos para utilizar eficazmente el modelo de valoración en 2 minutos

Para aprovechar al máximo el modelo de valoración de 2 minutos, tenga en cuenta estos consejos:

1. 1. Compárelo con otros métodos de valoración

Aunque este modelo es rápido, combinarlo con métodos más detallados, como un modelo de flujo de caja descontado (DCF) u otros múltiplos de valoración, como EV/ingresos o EV/EBIT, puede proporcionar una imagen más completa.

Ejemplo:

- Para una empresa de servicios públicos estable, el uso de un modelo DCF podría destacar su estabilidad de flujo de caja a largo plazo, mientras que EV/EBITDA podría revelar cómo se compara con sus pares.

- Si la valoración basada en el PER se alinea con estos métodos, añade confianza a su estimación.

2. Ajustarse a los sectores cíclicos

Los PER de sectores como la energía, los materiales o las aerolíneas pueden variar significativamente en función de los ciclos económicos. Cuando analice empresas de sectores cíclicos, es importante que ajuste sus hipótesis en función del punto del ciclo en el que se encuentre la empresa.

Por ejemplo:

- En el caso de una empresa petrolera en un momento de auge, el PER actual puede parecer bajo debido a los elevados beneficios. Ajustar el BPA normalizado en función de los precios medios del petróleo a largo plazo puede proporcionar una valoración más realista.

- Los beneficios de una empresa minorista pueden caer durante una recesión económica, ya que los consumidores gastan menos. Esto podría hacer que el PER pareciera inusualmente alto, pero el ajuste del BPA normalizado basado en los niveles medios de gasto durante épocas estables puede proporcionar una valoración más precisa.

3. Utilizar como herramienta de selección

Puede intentar utilizar el Modelo de valoración en 2 minutos como una forma de filtrar posibles oportunidades para realizar una investigación más profunda y un análisis cualitativo, en lugar de utilizar la herramienta para tomar la decisión final.

Ejemplo:

- Si la valoración estimada de un valor sugiere que está infravalorado, profundice en sus datos financieros, tendencias del sector y factores cualitativos.

- Por el contrario, si el valor parece sobrevalorado, una investigación más profunda podría revelar factores de crecimiento o riesgos ocultos.

El modelo de valoración de 2 minutos puede ser un primer paso muy útil en su proceso de inversión.

Preguntas frecuentes

¿Qué es una forma rápida de valorar una acción?

Una forma rápida de valorar una acción es utilizar el Modelo de valoración en 2 minutos, donde BPA previsto × Ratio PER = Precio previsto de la acción.

¿Cómo se calcula el BPA normalizado?

El BPA normalizado se calcula ajustando los beneficios declarados para excluir los elementos no recurrentes, lo que proporciona una visión más clara de los beneficios medios normales de la empresa.

¿Qué es un múltiplo P/E justo para la valoración de acciones?

Un múltiplo P/E justo depende de las perspectivas de crecimiento de una empresa, de los estándares del sector y de las medias históricas. Los inversores pueden utilizar una relación PER que una acción haya promediado en el pasado o elegir una relación PER que tenga sentido en función del crecimiento previsto del BPA de la empresa.

¿Cómo determinan los analistas los precios objetivo?

Los analistas fijan los objetivos de precios estimando cuánto dinero ganará una empresa en el futuro y aplicando un múltiplo de valoración, que muestra lo que los inversores podrían pagar por cada dólar de beneficios. También tienen en cuenta aspectos como los puntos fuertes de la empresa, los riesgos y las condiciones del mercado para que sus predicciones sean más precisas.

¿Por qué es útil verificar su valoración con los objetivos de precios de consenso?

Los precios objetivo de los analistas proporcionan un punto de referencia para validar su valoración y tener en cuenta factores que van más allá de los cálculos básicos.

Conclusión de TIKR

El modelo de valoración en 2 minutos ofrece a los inversores una forma sencilla y eficaz de estimar el valor de una acción mediante una fórmula simple:

BPA previsto × PER = Precio previsto de la acción

Si se combina con los objetivos de precios de los analistas y con estudios adicionales, este modelo puede convertirse en una poderosa herramienta de inversión.

El terminal TIKR ofrece información financiera líder en el sector sobre más de 100.000 valorespara ayudarle a a encontrar hoy los mejores valores.

TIKR ofrece investigación de calidad institucional con una plataforma sencilla hecha para inversores individuales como usted.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro objetivo es ofrecer un análisis informativo y atractivo que ayude a las personas a tomar sus propias decisiones de inversión. Ni TIKR ni nuestros autores tienen posiciones en ninguno de los valores mencionados en este artículo. Gracias por leernos y ¡buenas inversiones!