Los valores netos son algunas de las oportunidades más infravaloradas del mercado, razón por la cual algunos inversores han batido sistemáticamente al mercado invirtiendo en valores netos.

En esta guía le explicaremos qué son los valores netos, cómo analizarlos y dónde puede encontrar valores netos de alta calidad que le proporcionen rendimientos extraordinarios.

Índice de contenidos:

- Qué son los valores netos

- Por qué los valores Net-Net obtienen mejores resultados

- Por qué siguen existiendo los valores netos (hay cientos de ellos)

- Cómo calcular el valor actual neto de los activos (NCAV)

- Qué buscar en una acción Net-Net

- Criterios Cuantitativos

- Criterios Cualitativos

- Uso de TIKR para buscar y analizar valores Net-Net

- Riesgos de invertir en acciones Net-Net

Entremos de lleno

¿Qué son los valores netos?

Los valores Net-Net son algunas de las oportunidades de valor más raras y profundas del mercado. Son valores que cotizan por debajo de su valor neto de los activos corrientes (VANC), que es una estimación conservadora de lo que valdría la empresa si liquidara sus activos a corto plazo y saldara todos sus pasivos.

Esta idea procede de Benjamin Graham, el padre de la inversión en valor. Él creía que si se podía comprar una empresa por menos de lo que valen sus activos corrientes menos todos sus pasivos, se estaba comprando la empresa gratis con un margen adicional de seguridad.

En el mercado actual, las empresas de capitalización neta suelen ser de pequeña capitalización y microcapitalización. Son demasiado pequeñas para que las compren los inversores institucionales y a menudo el mercado en general las malinterpreta. Aunque muchas de estas empresas se enfrentan a retos a corto plazo, los filtros adecuados pueden ayudar a separar las oportunidades atractivas de los perdedores permanentes.

Por qué los valores Net-Net obtienen mejores resultados

Dos de los mayores inversores de todos los tiempos, Benjamin Graham y Warren Buffett, demostraron lo poderosa que puede ser esta estrategia.

En su famoso libro El Inversor Inteligente, Graham contaba que su cartera de acciones netas producía rendimientos del 20% anual, superando con creces las medias del mercado de la época.

Uno de los alumnos más famosos de Graham, Warren Buffett, se tomó muy en serio esta estrategia al principio de su carrera. Antes de que Buffett se hiciera conocido por comprar empresas maravillosas a precios justos, era un inversor de valor profundo a la caza de "colillas de puro", que eran empresas tan baratas que incluso una última calada (un pequeño repunte en su precio) podía proporcionar grandes ganancias.

Los años de socio de Buffett estuvieron llenos de inversiones netas. Una vez comentó que si gestionara una pequeña suma, como unos pocos millones de dólares, seguiría comprando acciones baratas como las net-net por lo eficaz que es la estrategia. Su sociedad obtuvo una rentabilidad anual del 29,5% desde su creación en 1956 hasta que la cerró en 1969, principalmente invirtiendo en empresas muy infravaloradas, como las net-nets clásicas.

Graham y Buffett se dieron cuenta de que cuando compras una acción por menos de su valor de liquidación, no necesitas grandes noticias para ganar dinero. Al comprar con un descuento tan grande, la desventaja suele ser limitada, mientras que el mero hecho de volver al valor razonable de la acción puede proporcionar rendimientos sustanciales.

Los valores net-net siguen existiendo (hay cientos de ellos)

Muchos inversores dan por sentado que los valores netos ya no existen. En los mercados de gran capitalización, eso es cierto en su mayor parte. Pero si descendemos en el espectro de capitalización bursátil y nos adentramos en regiones del mundo poco seguidas, aún encontraremos net-nets escondidos a plena vista.

Estos valores suelen aparecer después de correcciones del mercado, durante tensiones económicas o en sectores que afrontan vientos en contra temporales. Cuando el mercado reacciona de forma exagerada, los precios pueden caer por debajo del valor de liquidación, lo que puede crear oportunidades para los inversores disciplinados.

Evan Bleker, fundador de Net Net Hunter y ampliamente considerado como "el Ben Graham moderno", ha demostrado que estas oportunidades aún pueden ofrecer grandes rendimientos. Su estrategia añade filtros del mundo real a la fórmula original de Graham, lo que ayuda a los inversores a evitar las trampas del valor y a centrarse en valores que pueden ofrecer grandes rendimientos.

Cómo calcular el valor neto actual de los activos (NCAV)

La fórmula para calcular el Valor Neto de los Activos Actuales de una acción es sencilla:

NCAV = Activo corriente - Pasivo total - Acciones preferentes

Básicamente, está estimando lo que quedaría para los accionistas si la empresa se liquidara hoy. Es importante destacar que este método sólo incluye los activos corrientes, que son cosas como el efectivo, las cuentas por cobrar y el inventario. No tiene en cuenta los activos a largo plazo, como las propiedades o el fondo de comercio, porque son más difíciles de valorar.

He aquí un ejemplo rápido:

- Activos corrientes: 100 millones de dólares

- Pasivo total: 60 millones de dólares

- Acciones preferentes: 5 millones

Esto le da un NCAV de 35 millones de dólares. Si la capitalización bursátil de la empresa es de 25 millones de dólares, está comprando las acciones con un descuento sobre lo que el balance dice que valen, incluso antes de asignar ningún valor a los beneficios futuros o al negocio subyacente.

Muchos inversores en valor profundo utilizan una regla aún más estricta: sólo consideran que una acción es verdaderamente neta-neto cuando cotiza a dos tercios o menos de su NCAV. Ese margen adicional proporciona un colchón en caso de que los valores de los activos estén sobrevalorados o el negocio se deteriore aún más.

TIKR se lo pone fácil. Puede examinar los mercados mundiales en busca de valores que coticen por debajo del Valor Actual Neto de los Activos. A partir de ahí, comienza el verdadero análisis.

Analice acciones más rápidamente con TIKR >>>

Qué buscar en un valor neto neto

Incluso cuando las acciones cotizan por debajo del valor de liquidación, es importante analizar estas empresas para asegurarse de que son negocios de alta calidad.

Si mantiene una cartera diversificada de valores netos, es perfectamente posible batir al mercado de forma consistente a largo plazo.

He aquí algunos criterios clave para encontrar valores netos de alta calidad:

Criterios cuantitativos

El objetivo es identificar net-nets con balances sólidos, activos tangibles y suficiente recorrido para sobrevivir hasta que las acciones vuelvan a cotizar a su valor intrínseco.

He aquí algunos filtros cuantitativos que le ayudarán a encontrar valores netos de alta calidad:

- Precio bajo a NCAV (<0,75)

Cuanto más bajo sea el precio en relación con el valor actual neto de los activos de la empresa, mayor será su margen de seguridad. Un descuento amplio también le proporciona más recorrido al alza, incluso si la empresa nunca se recupera totalmente. Se recomienda comprar acciones que coticen a menos del 75% del VAN. - Ratio corriente elevado (>1,5)

Un ratio corriente elevado (activo circulante dividido por el pasivo circulante) proporciona un fuerte colchón contra la insolvencia o la quiebra. Cuanto mayor sea el ratio, más flexibilidad tendrá la empresa para absorber pérdidas sin poner en peligro su NCAV. - Ganancias pasadas adecuadas o un catalizador claro

Busque empresas que hayan obtenido fuertes beneficios en el pasado o que tengan un acontecimiento claro en el horizonte que pueda desbloquear el valor. Busca valores que puedan beneficiarse de la reversión a la media, con una probabilidad decente de cotizar a un precio más alto en el futuro. - Pequeña capitalización bursátil

Cuanto más pequeña es la empresa, mayor es el potencial de error de valoración. Los inversores institucionales suelen evitar las microcapitalizaciones, lo que da a los inversores particulares una ventaja si están dispuestos a comprar valores de baja capitalización bursátil. Muchos de los valores netos más rentables se sitúan por debajo de los 100 millones de dólares de capitalización bursátil. Es perfectamente normal que los valores net-net fuertes tengan una capitalización de mercado inferior a 10 millones de dólares. - Bajo precio a efectivo neto

Efectivo neto significa que una empresa cotiza por menos de su efectivo y equivalentes menos todos sus pasivos. Si una empresa cotiza por debajo de su valor en efectivo neto, básicamente está comprando la empresa por menos del valor de su efectivo. Estas configuraciones ofrecen el margen de seguridad más tangible. - Deuda baja/sin deuda (deuda/capital propio <0,5)

La deuda es una de las principales causas de quiebra, por lo que evitar las empresas con apalancamiento elimina una de las principales fuentes de riesgo en la inversión neta neta. Las empresas con poca o ninguna deuda disponen de más tiempo para llevar a cabo las reestructuraciones. Si hay deuda, es mejor buscar una empresa con una relación deuda/capital inferior a 0,5. - Burn Rate bajo o positivo

El burn rate en la inversión neto-neto mide el ritmo al que una empresa pierde NCAV. Lo ideal es comprar net-nets que aumenten el NCAV cada año, pero las empresas con un bajo índice de pérdida de NCAV pueden ser buenas inversiones. Una tasa de pérdida rápida puede ser un verdadero problema, ya que puede erosionar el margen de seguridad de la empresa.

Criterios cualitativos

Los números cuentan parte de la historia. Los factores cualitativos ayudan a analizar la historia de la empresa y a evitar cualquier negocio que pueda decepcionar a los inversores.

- Evite los sectores financieros, inmobiliarios, ADR (American Depositary Receipts) y fondos

Se recomienda evitar estos sectores porque suelen tener balances complejos u opacos, lo que dificulta la estimación del valor real de los activos de la empresa. Es mejor ceñirse a modelos de negocio sencillos, como la fabricación, el comercio minorista o los servicios, en los que los inversores pueden comprender fácilmente las operaciones y los activos de la empresa. - Sin financiación dilusiva

Normalmente es mejor excluir las empresas que venden acciones. Si una empresa está recaudando dinero mediante la emisión de acciones cuando éstas están muy baratas, está destruyendo valor para los accionistas. Dado que buscamos empresas con balances sólidos y fuertes activos circulantes, la empresa ya debería disponer de abundante capital líquido y no debería tener que depender de la venta de acciones para obtener financiación. - Operaciones activas o una estrategia de liquidación definida

Es importante que la empresa tenga operaciones activas y sea un negocio legítimo. Evite las empresas zombi que no operan. Sin embargo, si una empresa está planeando vender algunos de sus activos, esto podría ser un catalizador para que una acción alcance su valor intrínseco, y podría hacer que valga la pena seguir investigando. - Participaciones internas

Si la dirección posee una participación significativa en la empresa, es más probable que actúe en interés de los accionistas. Una elevada participación de los accionistas también reduce el riesgo de que se tomen decisiones que destruyan valor. - Precio anterior por encima del NCAV o una senda visible de recuperación

¿Ha cotizado la acción por encima del NCAV en los últimos cinco años? Si la respuesta es afirmativa, es señal de que el mercado valoró más la empresa en su día y podría volver a hacerlo si mejoran los fundamentales. - Bonificación: Catalizador visible (Opcional, pero preferido)

Los catalizadores son acontecimientos que ayudan a mejorar la cotización de la empresa. Pueden ser ventas de activos, participación de activistas, condiciones favorables del sector, revisiones estratégicas o cambios en la dirección. Ciertamente, los catalizadores no son necesarios porque las acciones netas ya están muy baratas, pero pueden ayudar a acelerar la rapidez con la que una acción alcanza su valor razonable. - Bono: La empresa recompra acciones

La recompra de acciones indica que la dirección cree que las acciones están infravaloradas. También aumenta inmediatamente el valor de cada acción al reducir el número de acciones en circulación. - Bonificación: Compra de accionespor parte de personas con información privilegiada

La compra activa de acciones por parte de personas con información privilegiada (directivos, consejeros o accionistas con una participación superior al 10%) es un fuerte voto de confianza. Por otro lado, la venta de acciones por parte de personas con información privilegiada, especialmente a niveles bajos, puede ser señal de problemas.

Las mejores oportunidades netas suelen presentar la mayoría de estos rasgos cuantitativos y cualitativos.

Sí, puede que sean las empresas de mayor calidad, pero también tienen:

- Bajo/ningún endeudamiento

- Valoración ridículamente barata

- Un valor de los activos tangibles que se espera que aumente cada año

Incluso sin un catalizador, es probable que estos valores puedan revalorizarse, y los inversores pueden obtener rendimientos superiores a los del mercado manteniendo una cartera diversificada de valores netos.

Utilización de TIKR para encontrar y analizar valores netos-netos

La mayoría de los inversores nunca encuentran net-nets porque no saben dónde buscar.

Estos valores rara vez aparecen en las principales pantallas porque suelen ser valores internacionales con capitalizaciones de mercado inferiores a 100 millones de dólares.

TIKR dispone de un potente screener que puede ayudarle a encontrar estas empresas y analizarlas rápidamente antes de acudir a los archivos públicos de la compañía.

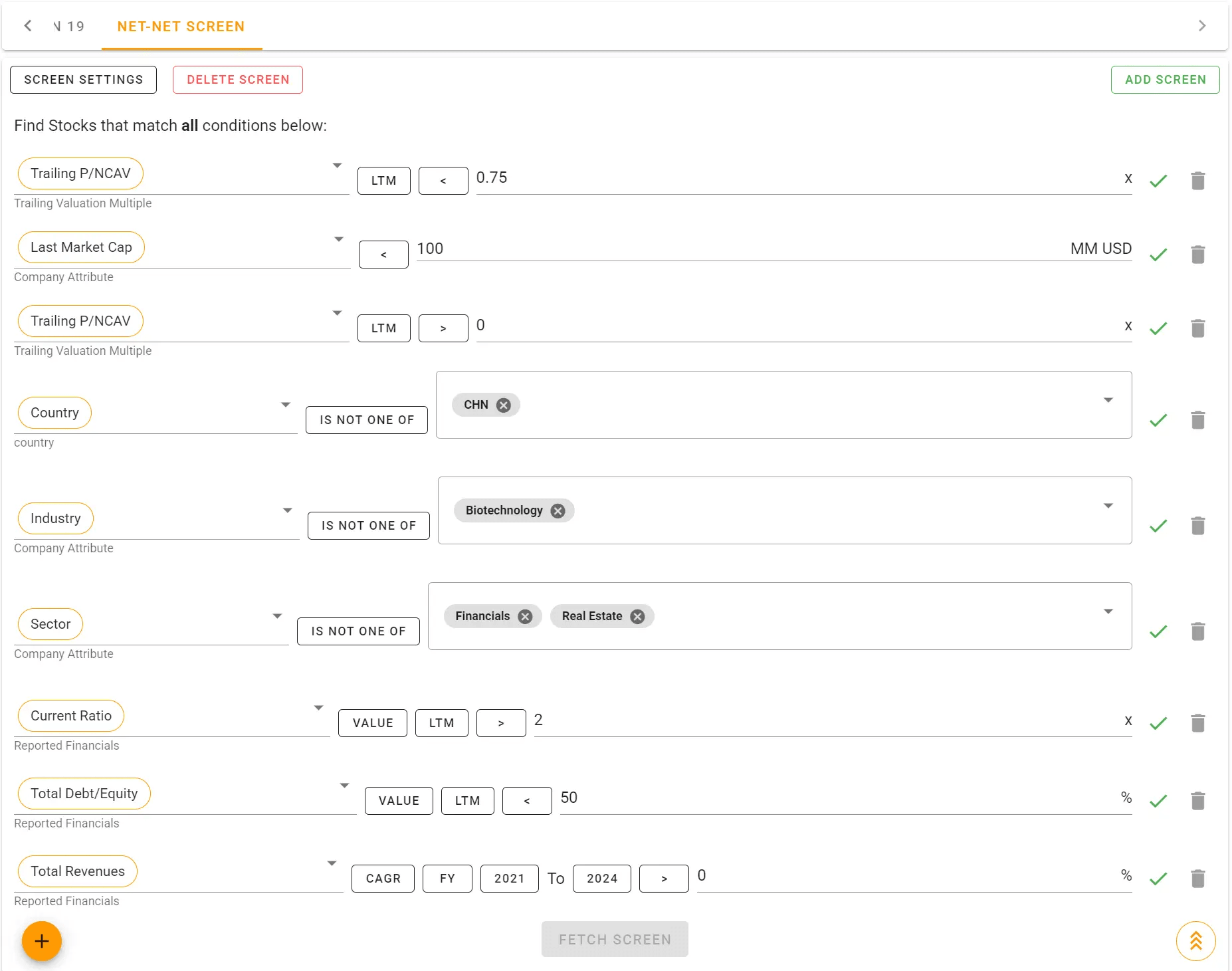

Pantalla Net-Net

Establezca los filtros que desee:

- Precio a VCN entre 0 y 0,75

- Capitalización bursátil inferior a 100 millones de dólares

- No en China

- No en biotecnología, finanzas o bienes inmuebles

- Ratio corriente superior a 2

- Deuda total/patrimonio neto inferior al 0,2

- Con crecimiento de ingresos en los últimos 3 años

Este es el aspecto que tendría establecer estos filtros en TIKR:

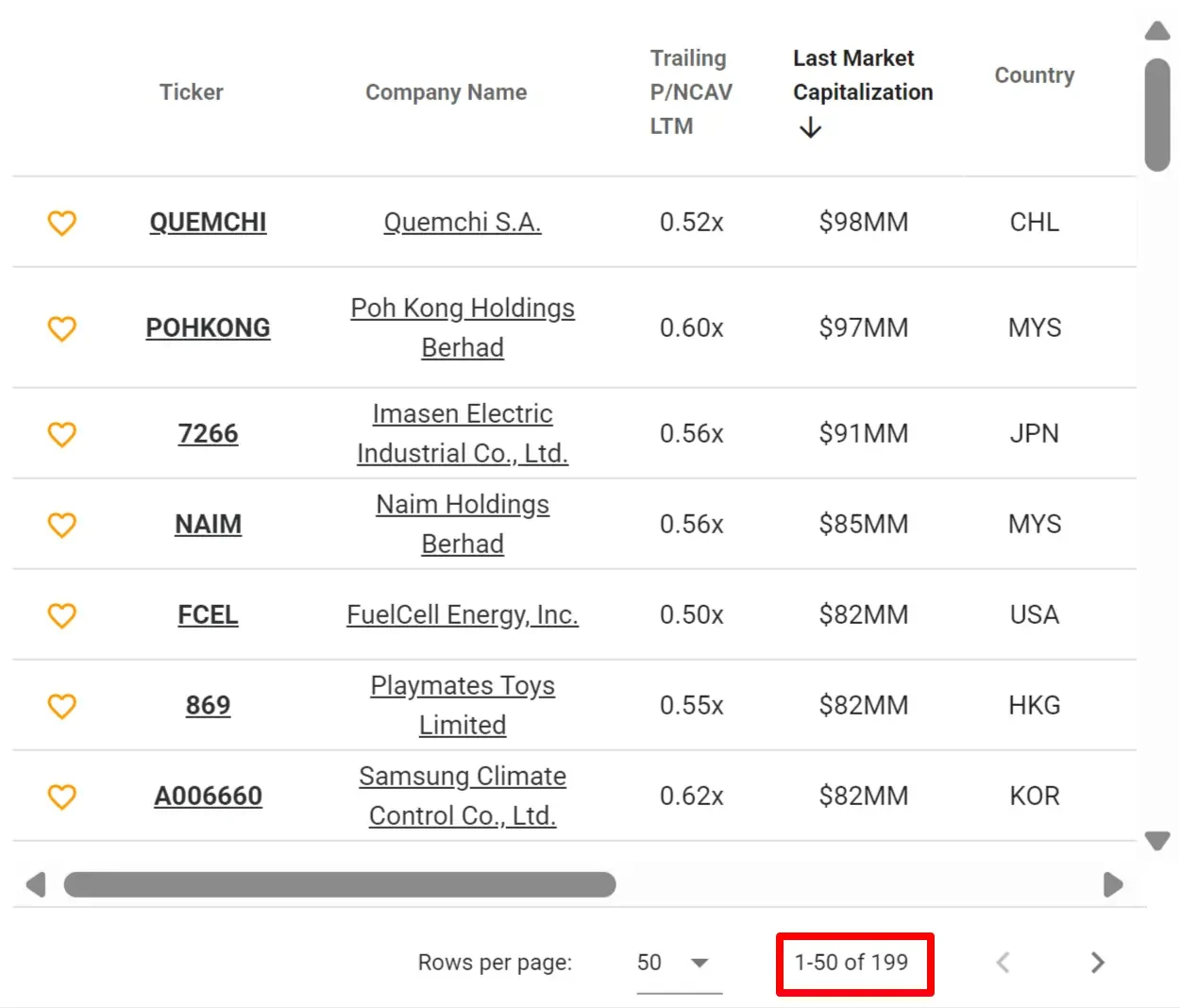

Lo creas o no, en esta pantalla aparecieron 199 valores, incluidas algunas empresas estadounidenses. Se trata de valores netos de alta calidad que probablemente cotizan con un gran descuento respecto a su valor intrínseco:

A partir de ahí, puede utilizar TIKR para:

- Comparar valoraciones históricas

Comprobar si la acción ha cotizado por encima del NCAV en los últimos años. Si es así, eso sugiere que la empresa es capaz de repuntar cuando mejore el sentimiento. - Comprobar el valor actual neto de los activos a lo largo del tiempo

Puede utilizar TIKR para comprobar los balances de la empresa a lo largo del tiempo y ver si el valor actual neto de los activos de la empresa se ha mantenido estable o ha aumentado con el tiempo. También puede consultar el P/NCAV de la empresa a lo largo del tiempo para ver si es históricamente barata. - Supervise la actividad de la información privilegiada

Busque las compras de información privilegiada, que indican que la dirección ve valor en las acciones. Evite las empresas en las que se produzcan ventas con información privilegiada o una fuerte dilución. - Comparacióncon los competidores

Utilice TIKR para comparar el balance y la valoración de la empresa con los de empresas similares de pequeña capitalización. Así sabrá si la mayoría de los valores del sector son baratos en la actualidad.

TIKR reúne todo esto en un solo lugar, ahorrándole tiempo y facilitándole la búsqueda de valores que puedan superar sistemáticamente al mercado.

Para los inversores netos, convierte una estrategia difícil de ejecutar en algo repetible y basado en la investigación.

Riesgos de invertir en valores de red

Las net-nets pueden ofrecer grandes rentabilidades, pero también conllevan riesgos reales.

A menudo se trata de empresas en dificultades o ignoradas por una razón, y no todas las acciones baratas terminan volviendo a un precio más alto.

Comprender los escollos habituales puede ayudarle a evitar pérdidas permanentes de capital:

- Falta de liquidez

Muchos valores net-net cotizan con un volumen limitado y amplios diferenciales entre la oferta y la demanda. Puede resultar difícil entrar o salir de las posiciones sin afectar al precio, especialmente en el caso de las microcapitalizaciones poco negociadas. - Alto riesgo de quiebra

Algunas empresas cotizan por debajo del NCAV porque están quemando efectivo rápidamente o ya se encuentran en dificultades financieras. Por eso es importante buscar empresas netas con poca o ninguna deuda. - Falta de catalizadores

A veces, una acción puede permanecer infravalorada durante años si no tiene una razón para que el mercado la vuelva a valorar. Si el negocio no mejora o la dirección no muestra intención de liberar valor, su capital puede permanecer ocioso. Por eso es importante invertir en una cartera diversificada de net-nets si está interesado en la inversión en net-nets, porque seguro que hay net-nets con malos resultados que parecen prometedores. - Desalineación de la gestión

La mala gestión puede ser habitual en las pequeñas empresas. La dirección puede dar prioridad a los salarios o a los proyectos paralelos antes que a la rentabilidad de los accionistas. Si no hay información privilegiada ni recompra de acciones, es una señal de alarma. - Trampas de valor

Algunas empresas parecen baratas, pero simplemente están en declive permanente. Es posible que nunca se recuperen y que el NCAV siga erosionándose trimestre tras trimestre. Estos son los valores que se mantienen baratos por una razón.

La diversificación a través de múltiples redes netas también puede ayudar a suavizar los resultados, ya que el rendimiento de las redes netas individuales puede variar ampliamente.

Sección de preguntas frecuentes:

¿Qué es un valor neto?

Una acción net-net es una acción que cotiza por debajo de su valor neto de los activos corrientes (VNAC), que se calcula como los activos corrientes menos el pasivo total y las acciones preferentes. Se trata de oportunidades de gran valor, y la estrategia de inversión fue popularizada originalmente por Benjamin Graham.

¿Cómo se calcula el valor liquidativo actual?

Para calcular el NCAV, reste el pasivo total y las acciones preferentes del activo corriente. La fórmula es:

NCAV= Activo corriente - Pasivo total - Acciones preferentes

Los valores que cotizan por debajo de 2/3 de su NCAV suelen considerarse auténticos net-nets.

¿Siguen siendo relevantes hoy en día los valores netos-netos?

Sí, sobre todo en los mercados de microcapitalización e internacionales, poco seguidos. Aunque son poco frecuentes, los net-nets siguen apareciendo, sobre todo durante las fases bajistas del mercado o en regiones con una cobertura limitada por parte de los analistas.

¿Cuáles son los riesgos de invertir en valores net-net?

Los riesgos más comunes son la falta de liquidez, la mala gestión, el rápido consumo de efectivo y la falta de catalizadores. No todos los valores net-net son una buena inversión, por lo que es importante examinar la salud financiera y los factores cualitativos.

¿Cómo puedo encontrar valores net-net?

Puede utilizar herramientas como TIKR para buscar empresas con una baja relación precio/valor liquidativo neto, elevados coeficientes de solvencia y bajo endeudamiento. A partir de ahí, aplique filtros cualitativos como la compra de valores por parte de iniciados, el historial operativo y los catalizadores para refinar su lista.

Conclusión de TIKR

La inversión neta-neta no consiste en encontrar empresas perfectas. Se trata de identificar activos con una valoración profundamente errónea y un riesgo limitado. La estrategia requiere un enfoque basado en datos y la voluntad de actuar cuando otros no lo hacen.

Herramientas como TIKR hacen que el proceso sea más eficiente al ayudarle a examinar, analizary supervisar oportunidades netas en un solo lugar.

El Terminal TIKR ofrece datos financieros líderes en el sector sobre más de 100.000 valores, por lo que si buscaencontrar las mejores acciones para comprarpara su cartera, ¡querrá usar TIKR!

¡Pruebe TIKR hoy mismo de forma gratuita!

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!