Principales conclusiones:

- Las acciones de Hormel Foods ofrecen una rara combinación de rentabilidad por dividendo del 3,9% y 59 años consecutivos de crecimiento de los dividendos, respaldada por algunas de las marcas de despensa más conocidas del mundo.

- Aunque los beneficios se han visto presionados por la inflación y los cambios en las tendencias de consumo, los analistas siguen viendo un recorrido al alza superior al 20% hasta 2027 si se recuperan los márgenes y mejora la valoración.

- Con una rentabilidad por dividendo históricamente alta, un balance conservador y aumentos constantes de dividendos, Hormel puede resultar atractiva para los inversores a largo plazo que buscan tanto ingresos por dividendos como protección frente a las caídas.

- Desbloquee nuestro Informe gratuito: 5 empresas de capital riesgo infravaloradas que podrían ofrecer una rentabilidad superior a la del mercado según las estimaciones de crecimiento de Wall Street (Regístrese en TIKR, es gratis) >>>

Hormel Foods es uno de los proveedores de dividendos más antiguos del mercado.

Conocida por marcas como SPAM, Skippy, Planters y Jennie-O, la empresa vende carnes envasadas y productos básicos de despensa a través de canales minoristas y de restauración. Es un negocio defensivo con una demanda constante y un fuerte reconocimiento de marca.

En la actualidad, Hormel ofrece una rentabilidad por dividendo del 3,9% y cotiza cerca de mínimos de varios años tras una caída del 30% desde su máximo de 2022. El crecimiento de los beneficios se ha ralentizado debido a la presión sobre los márgenes y a los cambios en el comportamiento de los consumidores, pero ese podría ser precisamente el motivo por el que ahora es el momento de analizarla más de cerca.

Con un largo historial de aumentos de dividendos, un balance estable y potencial alcista a medida que se recuperan los márgenes, Hormel puede ser uno de los valores de renta por dividendos más olvidados del sector de bienes de consumo básico.

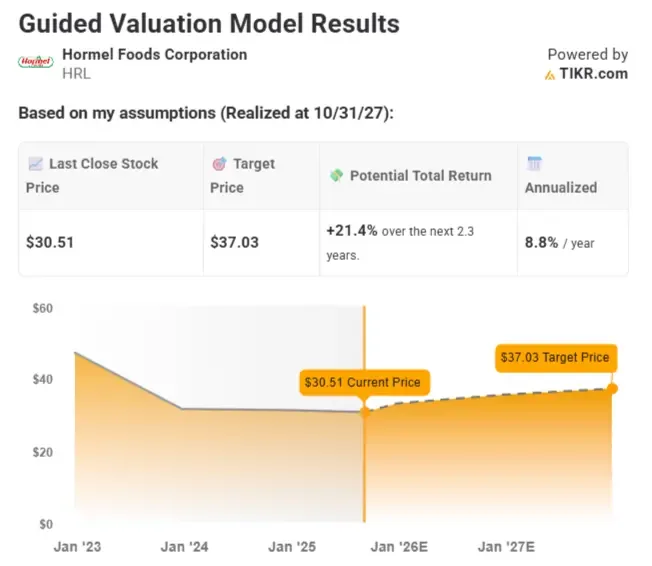

Los analistas creen que la acción está infravalorada en la actualidad

Las acciones de Hormel cotizan actualmente en torno a los 31 dólares, pero, según las estimaciones de los analistas, podrían valer cerca de 37 dólares por título a finales de 2027.

Esto supondría una rentabilidad total de más del 21% en sólo 2,3 años, o alrededor del 8,8% anual, suponiendo que los beneficios se recuperen y las acciones coticen a un múltiplo de valoración ligeramente superior.

Con la estabilización de los costes de los insumos y la mejora prevista de los márgenes, Hormel tiene un claro camino de vuelta al crecimiento. Incluso sin una subida espectacular, la combinación de un repunte de la valoración y un dividendo fiable ofrece a los inversores a largo plazo un argumento sólido para mantener o empezar a construir una posición.

Valore cualquier acción en menos de 60 segundos con TIKR (es gratis) >>>

¿Es el rendimiento del 4% de Hormel una señal de valor o de problemas?

La rentabilidad por dividendo de Hormel, del 3,9%, es una de las más altas que ha ofrecido en más de una década. Durante la mayor parte de su historia, la rentabilidad se ha mantenido cerca del 3%, por lo que se trata de un gran cambio.

La razón de que esté tan alto ahora es que las acciones han caído casi un 40% en los últimos 3 años. El aumento de los costes de los insumos, la debilidad de los precios del pavo y las dificultades del negocio de Planters han presionado los márgenes. Incluso con esa caída, el dividendo sigue estando cubierto por los beneficios y el flujo de caja, con un ratio de reparto ligeramente superior al 70%, que es un poco elevado pero sigue siendo razonable.

Pero esto puede ser más un reajuste que un descenso permanente. La acción ofrece ahora uno de los rendimientos más altos de su historia, mientras que el negocio sigue generando un flujo de caja estable. Con la previsión de que los beneficios repunten hasta cerca de 1,96 dólares en 2027, los inversores que se beneficien de la rentabilidad actual del 4% podrían mirar atrás y ver este momento como un raro momento en el que el mercado se mostró excesivamente pesimista con respecto a un productor de dividendos de alta calidad.

Seguridad de los dividendos de Hormel

Los analistas esperan que el dividendo de Hormel siga creciendo, incluso a pesar de los recientes descensos de los beneficios. Se espera que la empresa pague 1,16 dólares por acción en dividendos en el ejercicio fiscal 2025 y se prevé que aumente hasta 1,26 dólares en 2027.

Aunque la compresión de los beneficios ha elevado el ratio de reparto, sigue siendo manejable, en torno al 73% este año. Está por encima de las normas históricas, pero no es insostenible dado el constante flujo de caja libre de Hormel y su sólido balance.

De cara al futuro, se espera que los beneficios crezcan de forma constante en los próximos dos años, lo que debería aliviar la presión sobre el ratio de reparto y permitir modestos aumentos de dividendos. Hormel ha aumentado su dividendo durante 59 años consecutivos, y no hay nada en los fundamentos actuales que sugiera que esa racha esté en peligro.

Para los inversores a largo plazo, la combinación de una retribución segura, unos beneficios crecientes y una rentabilidad históricamente alta ofrece estabilidad y recorrido al alza.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!